其他频道

【个人观点】铝:投机暂观望,有库存可逢高适当套保。氧化铝:暂观望。

【宏观及政策消息】

金融监管总局:满足房地产项目合理融资需求,大力支持保障性住房等“三大工程”建设。

深圳首套房最低首付款比例调整为20%,下调利率下限。

广州:首套房首付最低15%,取消利率下限;限购区买房社保要求降至6个月;鼓励规模化租赁机构收购存量商品住房;新购住房贷款首套认定放宽。

美联储-卡什卡利:加息可能性很低,但不认为有人排除这个可能。今年降息次数不会超过2次;鲍曼:在隔夜逆回购使用量仍然很大的情况下,支持慢点再放缓缩表或以更小的幅度放缓缩表。

【市场动态】

铝:

期货端,5月28日,沪铝2407高开高走,报收于21190(+280)元/吨,较前一交易日涨1.34%,成交量23.6万手(+42711手),持仓量23.9万手(+1026)。

现货端,5月28日,佛山均价20930(+110)元/吨,谨慎接货,成交一般;华东均价21030(+150)元/吨,库存增加,下游按需采购;中原均价20910(+100)元/吨,补货谨慎,成交转弱。铝棒加工费上行,成交清淡。

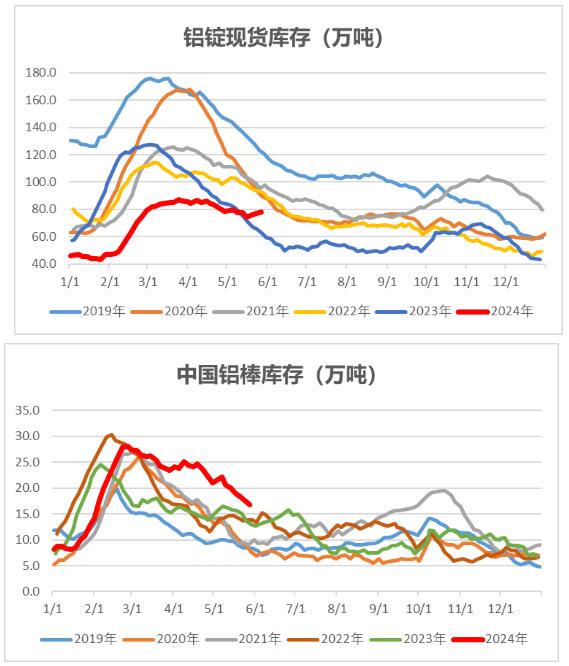

重要数据:1、Wind数据,5月27日,铝锭社会库存78.2万吨,较5月23日上涨1.3万吨。 2、Wind数据,5月27日,铝棒社库16.77万吨,较5月23日降0.85万吨。

观点逻辑:商品指数依然处于上涨趋势中,上周美联储偏鹰对于情绪有所抑制,但宏观情绪整体仍偏乐观;云南全面放开用电负荷管理,铝厂复产持续增加,预计6月底复产完毕;下游需求略有疲软,细分领域订单显现下滑迹象;当周铝锭再度累库,库存低位不再,铝棒库存继续去化,仍处于同期高位,伦铝库存继续上升;总体电解铝供应量逐步增加,下游渐入传统淡季,对于铝价有所抑制,而短期宏观及政策影响主导盘面,期价震荡为主,投机暂观望。

氧化铝:

期货端,5月28日,氧化铝2407高开收跌,报收于4032(-30)元/吨,较前一交易日跌0.74%,成交量36.4万手(-17.9万手),持仓量87557手(-14584)。

现货端,5月28日,氧化铝现货价格继续上涨,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3880元/吨、3900元/吨、3910元/吨、3930元/吨、3900元/吨、4260元/吨,分别上涨20元/吨、30元/吨、20元/吨、20元/吨、30元/吨、20元/吨。北方矿产开采有所改善,限制有所放松,进口矿比例上升,进口量环比上升19%,氧化铝厂开工率提升,供应有所上升。

重要数据:Wind数据,5月23日,氧化铝港口库存11.81万吨,较5月16日降1.83万吨。

观点逻辑:云南全面放开用电负荷管理,当地铝厂将进一步复产,预计6月底复产完毕,加之内蒙某铝厂新增产能投放,对于氧化铝需求有提振;晋豫地区矿山有复产迹象,依然缓慢,4月铝土矿进口量大增,预计5月依然处于高位;利润推动下,部分企业加大进口矿和低品位矿使用比例,供应预期好转,短期氧化铝偏紧局面或仍持续,而近期投复产氧化铝企业增多,宏观乐观情绪有所弱化,有色板块冲高回落,随着铝土矿进口稳定向好和生产稳定性提高,氧化铝错配问题或逐步缓解,建议观望为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!