其他频道

【个人观点】铝:短期观望,企稳后关注多头机会。氧化铝: 09合约运行空间3600-3900元/吨,区间操作。

【宏观及政策消息】

7月25日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知。通知指出,根据《推动大规模设备更新和消费品以旧换新行动方案》(国发〔2024〕7号),现就统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,提出若干措施。

离岸、在岸人民币大幅升值。

美国Q2 GDP年增长率达2.8%,大幅超过预期,利率期货对美联储的降息幅度的定价几无变动。

【市场动态】

铝:

期货端,7月25日,沪铝2409高开低走,报收于19175(-145)元/吨,较前一交易日跌0.75%,成交量21.5万手(+56333手),持仓量22.6万手(-6671)。

现货端,7月25日,佛山均价18890(-210)元/吨,观望加剧,接货谨慎;华东均价19010(-190)元/吨,逢低集中采购,成交有所回暖;中原均价18890(-190)元/吨,刚需采购为主,贴水加深,贴水120-140元/吨。铝棒加工费小涨,成交稀少,观望为主。

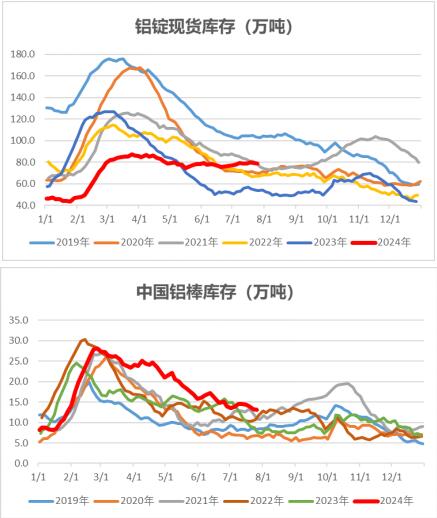

库存数据:Wind数据,截至7月25日,中国铝锭社库78.8万吨,较7月22日降0.3万吨,截至7月25日,中国铝棒社库13.09万吨,较7月22日降0.22万吨。

观点逻辑:经济数据较弱,市场风险偏好降低,商品持续下行。云南铝厂复产基本完毕,全国电解铝开工率约96.5%,6月进口量环比下滑明显。下游开工率略有回升,除铝杆线企业订单充足外,其余细分市场需求均有不同程度下降。铝锭库存继续微降,伦铝库存仍在相对高位。总体电解铝供应高位,下游处于传统淡季,需求下滑,而降碳政策将对行业造成深远影响,目前《电解铝行业节能降碳专项行动计划》发布,长期供给端扰动或将增加,关注政策变动,短期盘面震荡偏弱,短期观望,关注企稳后多头机会。

氧化铝:

期货端,7月25日,氧化铝2409高开收跌,报收于3702(-15)元/吨,较前一交易日跌0.4%,成交量24.8万手(+44926手),持仓量97038手(-4116)。

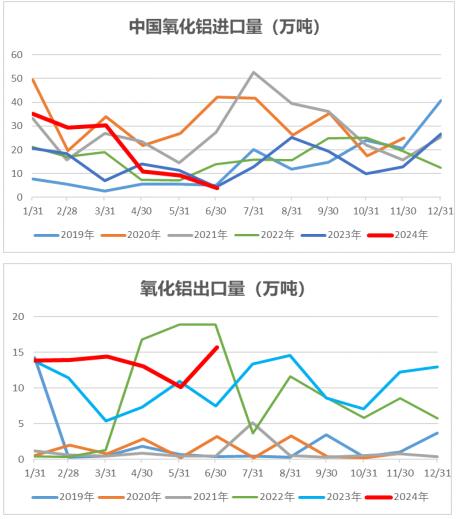

现货端,7月25日,氧化铝现货价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3905元/吨、3885元/吨、3920元/吨、3935元/吨、3925元/吨、4270元/吨,价格持平。北方矿产开采有所改善,氧化铝厂开工率逐步好转,仍受限于国产矿复产缓慢,氧化铝增速以较缓。

观点逻辑:云南铝厂复产基本完毕,氧化铝需求进一步提升空间寥寥。晋豫地区铝土矿复产进程仍旧缓慢,铝土矿供应偏紧局面仍在,国产矿价格高位坚挺;氧化铝运行产能仍在逐步恢复,目前逾8600万吨/年,海外氧化铝价格高位,进口倒挂,铝厂采购意愿较高,尼铝土矿禁令放松落地仍需时日,铝土矿供应预期向好。氧化铝供应尚未宽松,现货流通偏紧,现货价格坚挺,长期供应问题逐步缓解,关注晋豫地区国产矿复产和印尼铝土矿禁令放松落实情况,近月运行空间3600-3900元/吨,区间操作。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺【注意事项】以上内容仅供参考,不构成投资建议。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!