其他频道

一、观点与策略

氧化铝:震荡运行,关注3900支撑

供应端,几内亚正值雨季,铝土矿发运效率受影响;国内铝土矿山复产进度缓慢;力拓旗下的两个氧化铝厂减产,供应端持续处于偏紧状态。现货端,目前现货维持紧缺状态,价格高企,预计将持续到9月。需求端,西南地区电解铝复产顺利,贵州亦有铝厂即将复产,下游需求处于高位。预计下周震荡运行,后续市场或逐渐转向供需转松交易。

电解铝:偏强震荡

供应端,云南地区复产完成,贵州某铝厂月底复产,供应维持高位;消费端,型材仍显拖累,板带淡季特征明显,下游整体开工无明显起色;目前铝棒开工处于低位,但本周铝棒开工有所回升,叠加本周社会库存去库,库存拐点或即将出现。宏观面,市场避险情绪缓和,叠加新西兰铝厂减产,伦铝涨幅明显。预计下周铝价维持偏强震荡态势,关注20000压力。

二、盘面回顾

本周伦铝持续上涨,本周环比上周涨幅5.28%。沪铝偏强运行,环比上周涨幅2.3%。

沪铝偏强运行,环比上周涨幅2.3%;氧化铝本周冲高回落,环比上周跌幅1.77%。

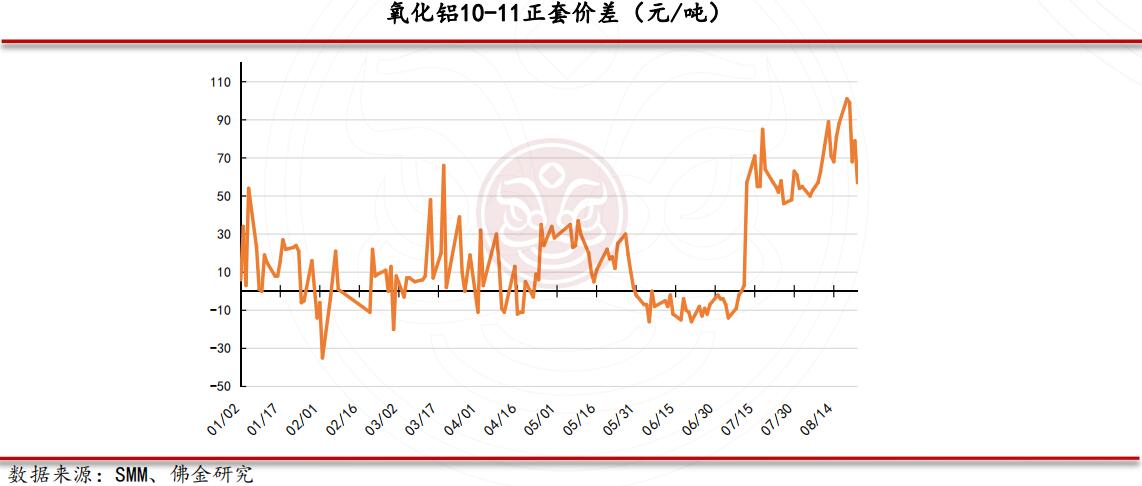

氧化铝维持近强远弱状态,但本周盘面交易或转向复产预期,因此10-11价差持续收窄,前期10-11正套止盈离场。

三、铝产业重点数据追踪

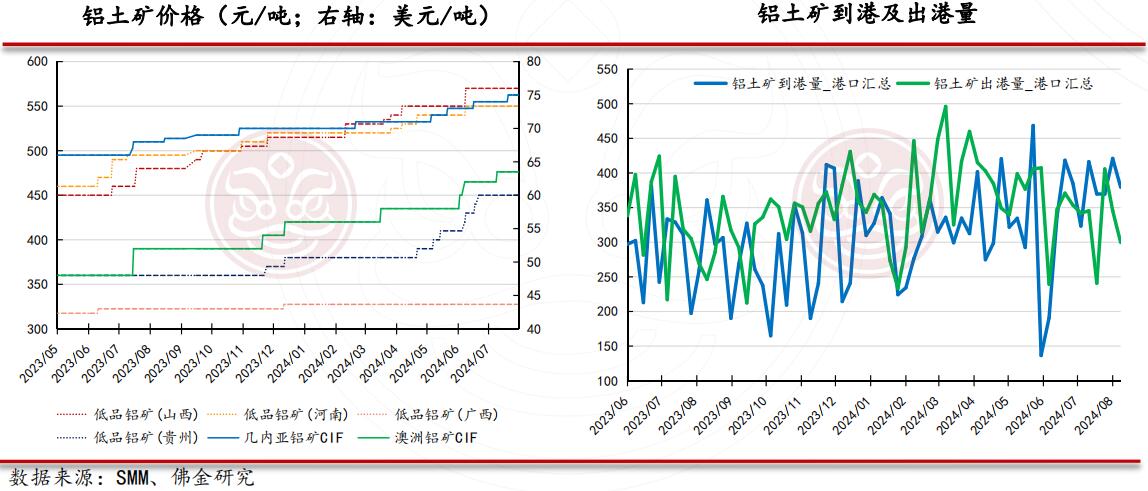

供应扰动持续,各地矿石价格高企

本周各地铝土矿价格无变化,各地价格维持较高的水平;我国铝土矿到港量以及全球铝土矿出港量维持偏低水平,后续铝土矿供应扰动或将持续。

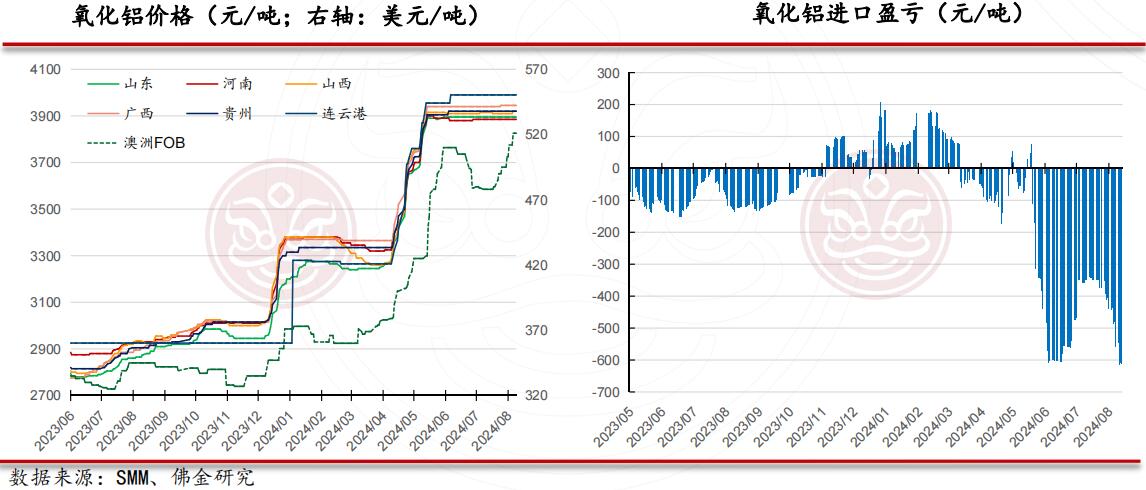

原料短缺为解决,氧化铝现货价格高企

现货紧缺状态仍未缓解,本周各地氧化铝价格继续高企,其中,山西氧化铝价格环比上涨10元/吨,澳洲氧化铝继续上涨,环比上周上涨9美元/吨。本周氧化铝进口盈亏亏损状态扩大至610元/吨左右,后续氧化铝进口量或维持低位。

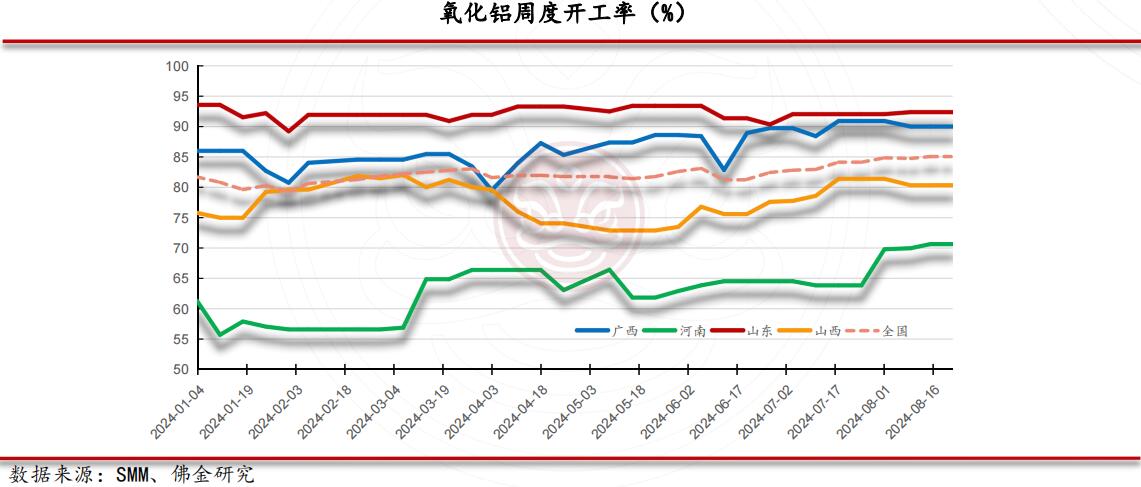

氧化铝开工率依旧维持较高水平

因生产利润较为可观,且维持高位,本周各地氧化铝仓开工率与上周持平,其中广西地区开工维持89.97%,河南地区开工维持70.63%,山东维持92.36%,山西维持80.32%。

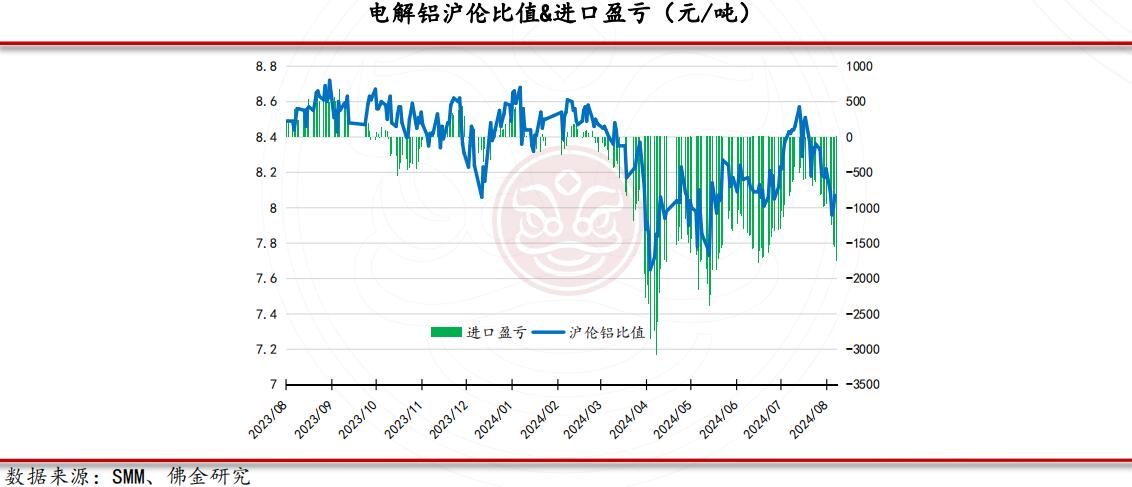

电解铝进口窗口维持关闭状态

本周电解铝沪伦比值环比下降,进口盈亏亏损状态扩大至1750元/吨左右,进口窗口保持关闭状态,进口量或维持低位。

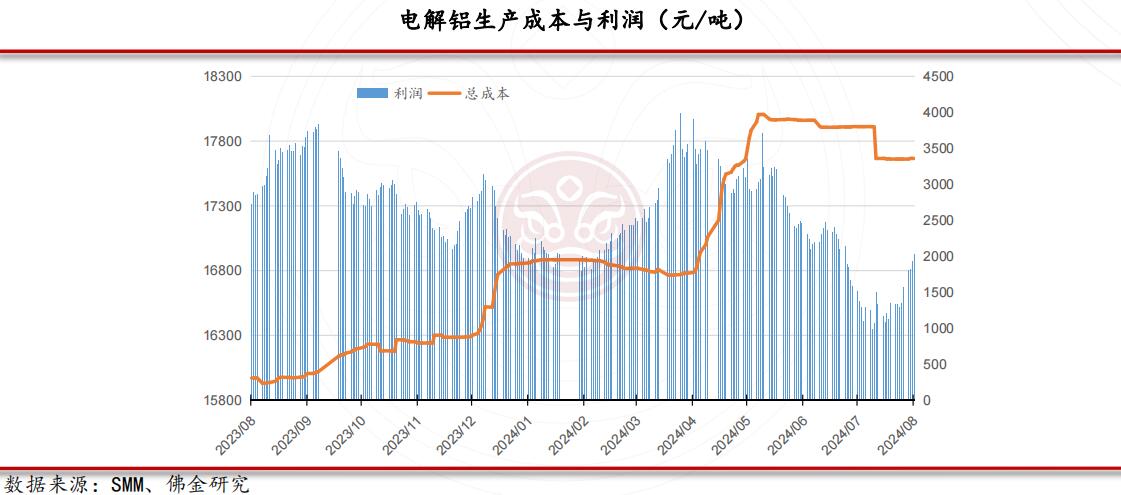

生产成本及利润继续上行

本周氧化铝成本环比上涨,电力成本持稳,冰晶石成本小幅下跌,因此电解铝生产成本较上周小幅上涨,成本上涨至17666.27元/吨,生产利润亦持续上升至2023.73元/吨左右。

型材仍显拖累,下游开工无明显起色

本周铝下游平均开工率较上周变化不大。其中铝型材开工维持51.2%,依旧处于低位;板带开工维持70.4%;线缆开工维持69%;铝箔开工维持74.7%。铝下游整体消费仍被型材拖累,其他板块开工相对稳定。

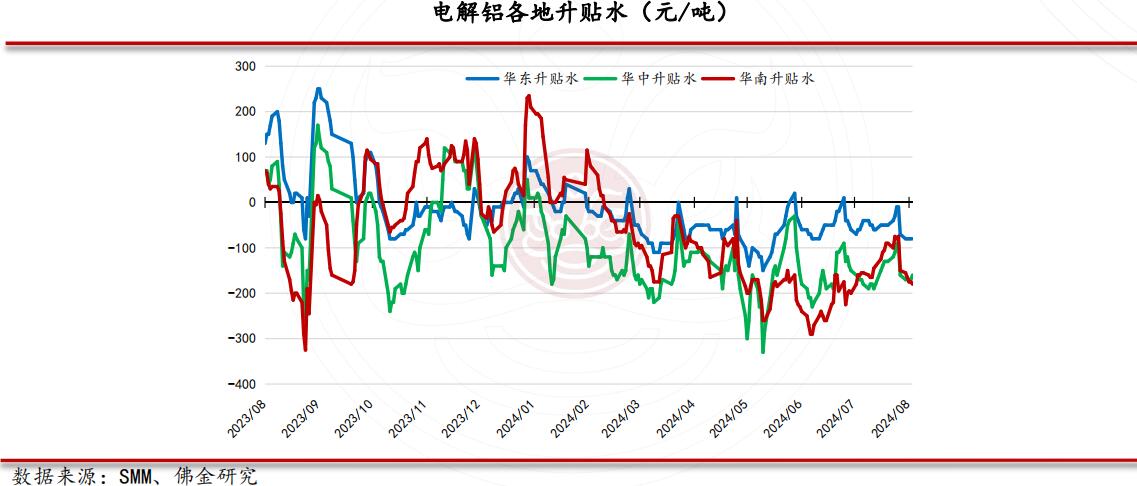

铝期价上涨,各地现货贴水扩大

本周铝价偏强震荡,因此各地贴水环比扩大。其中华东地区现货贴水扩大至80元/吨;华南地区贴水扩大至180元/吨,华中地区贴水维持160元/吨。

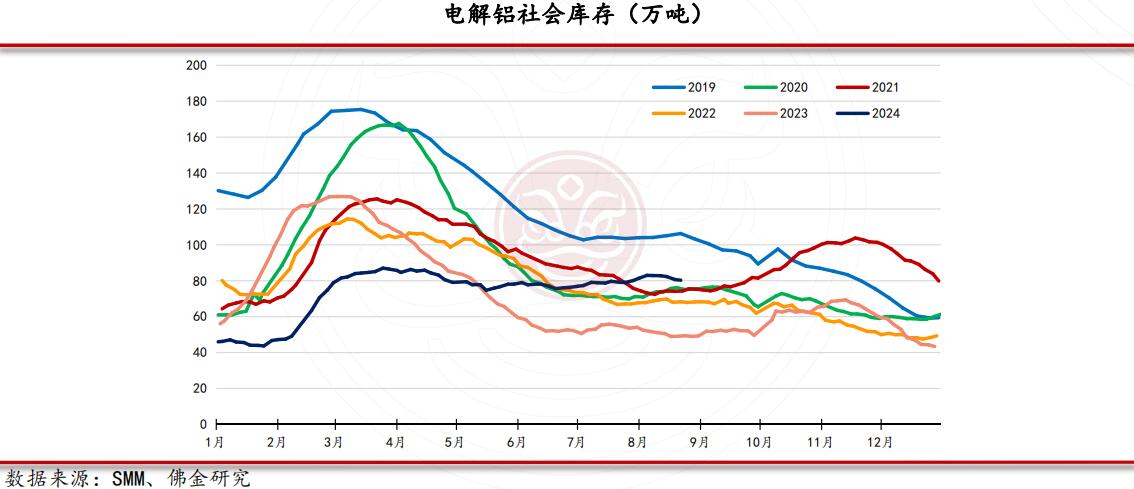

社会库存去库表现好转,拐点或将出现

本周电解铝社会库存下降至80万吨附近,较上周四减少2.01万吨,较本周一减少0.4万吨。目前库存水平仍处于近6年同期中等水平,库存拐点或将出现。

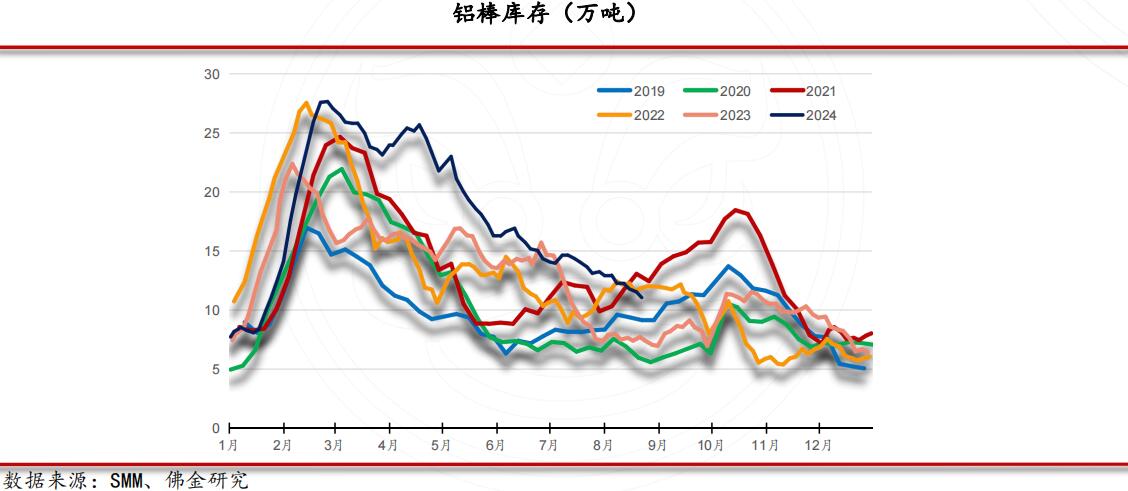

铝棒厂开工维持低位,铝棒库存延续去库

铝棒企业开工维持低位,本周铝棒库存继续延续去库态势,目前库存为11.07万吨,较上周四减少0.73万吨,较本周一减少0.48万吨。

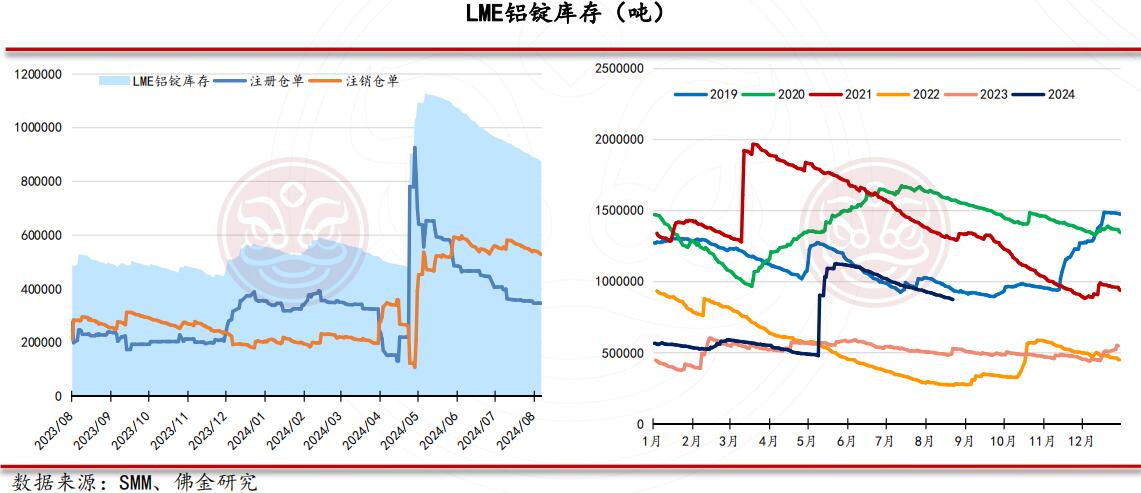

库存持续去化给予伦铝支撑

LME库存本周延续去库节奏,环比减少14525吨,注销仓单环比下跌。相较于往年,LME目前库存水平处于近6年同期中等偏低位置且延续下行趋势,持续去库给予伦铝一定支撑。

联系人:高荣法、邹誉

资格号:Z0017200、F03100656

联系方式:0757-86296271

免责声明:

本报告版权归佛山金控期货有限公司所有。未获得佛山金控期货书面授权,任何人不得对本报告信息进行任何形式的发布、复制。本报告的信息均来源于公开资料,我司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见不构成交易建议,客户据此做出的任何交易决策与本公司和作者无关。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!