其他频道

【个人观点】铝:观望。氧化铝:空头逐步止盈。

【宏观及政策消息】

据百川盈孚了解,1月8日河南地区传出两笔现货成交消息:其中一笔成交2000吨氧化铝现货,出厂价格为4980元/吨,河南货源,贸易商供货,流向区域内下游电解铝厂;另一笔成交3000吨氧化铝现货,出厂价格为5000元/吨,贸易商供货,河南货源,流向四川地区下游电解铝厂。

据百川盈孚了解,1月8日成交2000吨氧化铝现货,出厂价格为4850元/吨,运费175元/吨,折合到厂价格为5025元/吨,买方为西北地区下游电解铝厂,货源山西,贸易商供货。

加力扩围实施大规模设备更新和消费品以旧换新,两部门出台27条措施。

美国12月“小非农”ADP数据12.2万,不及市场预期的14万人。上周初请失业金人数录得2024年2月17日当周以来新低的20.1万,预期21.8万。

【市场动态】

铝:

期货端,1月8日,沪铝2502高开收涨,报收于19715(+35)元/吨,较前一交易日涨0.18%,铝加权成交量19.9万手(+13850手),持仓量38.5万手(-8670)。

现货端,1月8日,佛山均价19680(-30)元/吨,逢低接货,成交低迷;华东均价19630(-10)元/吨,刚需采购,成交一般;中原均价19570(0)元/吨。铝棒加工费盘整,成交乏力。

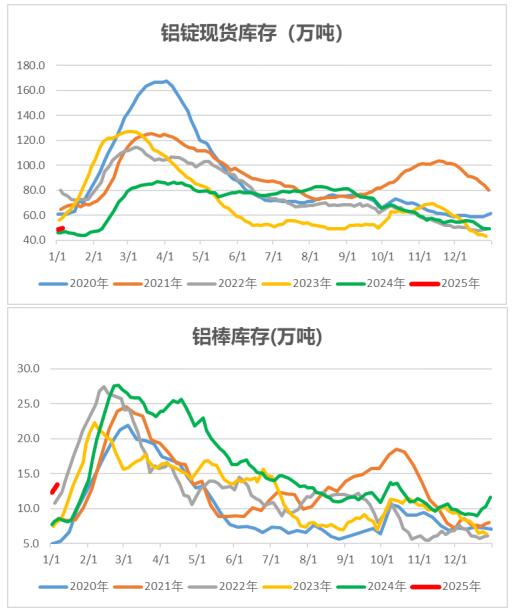

库存:上海有色数据,1月6日铝锭社库49.5万吨,较1月2日上涨0.8万吨;棒库存13.41万吨,较1月2日上升1.07万吨。

观点逻辑:电解铝运行产能小幅下降,铝材出口退税取消,传统淡季持续,铝线缆、铝板带、铝型材开工率下降幅度大,其余细分企业有不同程度下滑。当周铝锭库存有所上升,铝棒继续累库。氧化铝现货价格下滑,电解铝行业平均亏损程度较深,而整体驱动不足,关注宏观政策影响。建议观望。

氧化铝:

期货端,1月8日,氧化铝2502低开低走,报收于4128(-166)元/吨,较前一交易日跌3.87%,成交量23.7万手(+24413手),持仓量10.4万手(-362)。近弱远强,远月上涨。

现货端,1月8日,氧化铝现货价格普跌,河南、山东、山西、广西、贵州、新疆氧化铝均价分别为5400元/吨、5525元/吨、5410元/吨、5675元/吨、5710元/吨、5320元/吨,分别较前一日下降90元/吨、40元/吨、90元/吨、20元/吨、20元/吨、80元/吨。

观点逻辑:当周氧化铝企业开工率小幅上升,国内现货价格下降有所加速,海外价格持稳,进口亏损幅度略有加深。电解铝运行产能小幅下降,未来或会小幅增加。库存低位,止跌反弹。氧化铝供应预期宽松,现货价格转为跌势,期价近弱远强,远月上涨,由于铝土矿价格稳中上扬,成本因素限制远月合约进一步下降空间。建议空头可考虑逐步止盈。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!