其他频道

一、一周市场综述:

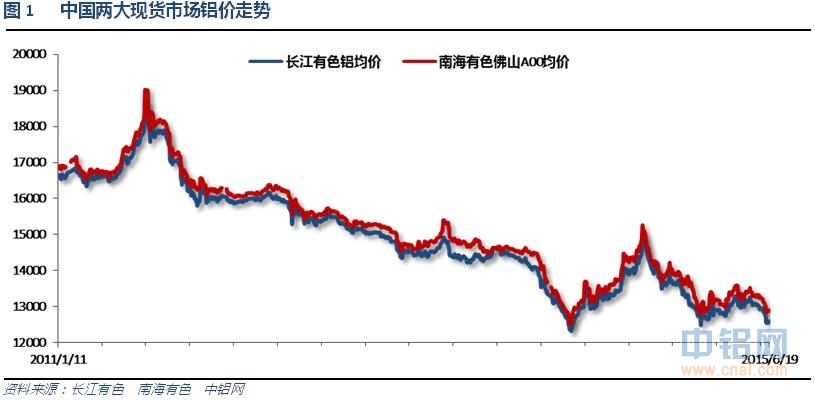

1、一周国内主要现货价格

本周铝价出现加速下跌态势,长江现货快速跳水至12500附近。持货商判断铝价超跌,捂货惜售,市场货源减少。

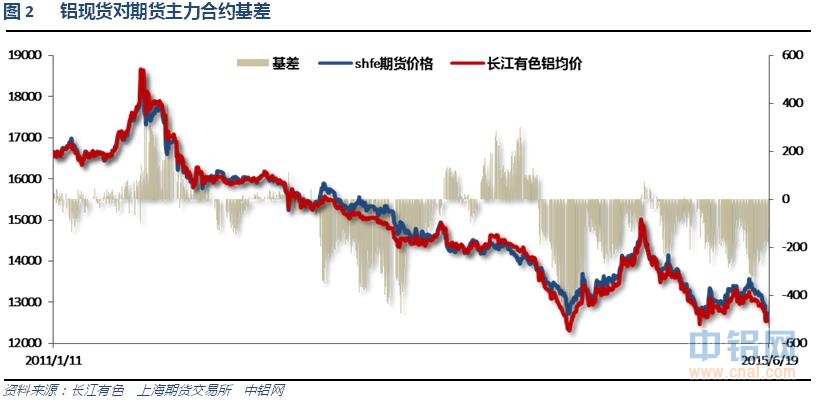

2、一周相关期货市场表现

沪铝暂缓跌势,伦铝大幅跳水跌破1700,沪伦铝抬升至7.5左右。国内期现货一起企稳,基差回落至100左右。

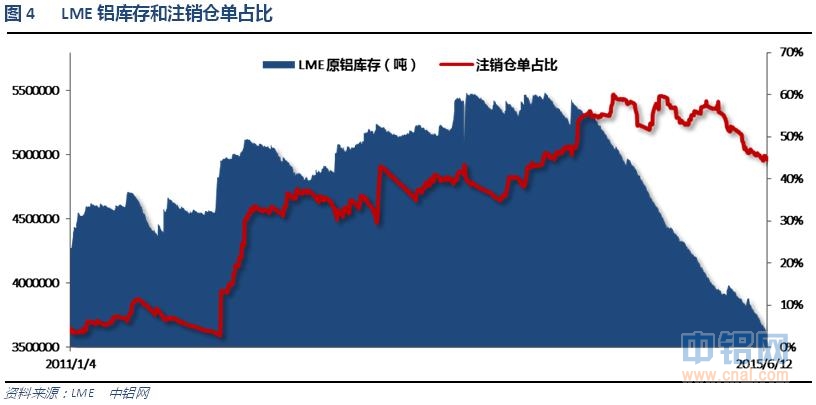

3、每周库存变化

伦铝库存总体下降,注销仓单占比下降至45%

上期所铝库存再度增加

现货库存小幅下降至112万吨左右,无锡地区库存持续小幅回落,南海地区下降明显,上海地区库存持续增加。总体铝库存稍有下降,但总量仍然压力较大。

二、一周要闻回顾:

1、美国5月工业产出环比-0.2%,预期0.2%,前值-0.3%修正为-0.5%。美国5月制造业产出环比-0.2%,预期0.3%,前值0.0%修正为0.1%。美国5月设备使用率78.1%,预期78.3%,前值78.2%修正为78.3%。

美国5月新屋开工103.6万户,预期109.0万户,前值113.5万户修正为116.5万户。美国5月新屋开工环比-11.1%,预期-4.0%,前值20.2%修正为22.1%。

美国5月营建许可127.5万户,创2007年8月以来新高,预期110万户,前值114.3万户修正为114万户。美国5月营建许可环比11.8%,创2010年12月以来新高,预期-3.5%,前值10.1%修正为9.8%。

美国5月CPI同比0.0%,预期0.1%,前值-0.2%。美国5月CPI环比0.4%,创2013年2月以来新高,预期0.5%,前值0.1%。美国5月核心CPI同比1.7%,预期1.8%,前值1.8%。美国5月核心CPI环比0.1%,为年内最小增幅,预期0.2%,前值0.3%。

美国6月13日当周首次申请失业救济人数26.7万人,预期27.7万人,前值27.9万人。美国6月6日当周续请失业救济人数222.2万人,预期221万人,前值226.5万人修正为227.2万人。美国6月6日当周首次申请失业救济人数四周均值27.675万人,前值27.875万人。

美国5月成屋销售总数年化5.35M,预期值5.25M,前值由5.04M修正为5.09M。美国5月成屋销售总数年化环比5.1%,预期值4.2%,前值由-3.3%修正为-2.3%。

2、欧盟官员:欧元区峰会在一定程度上是为了遏制银行业资金外逃。最佳情况是,可能会在6月22日针对希腊援助问题达成政治协议。很难见到希腊援助协议能以多快的速度落实。欧洲央行担心希腊银行业面临资金外逃问题。

欧元集团主席Dijsselbloem:希腊问题让人“非常遗憾”。恐怕难以在可预见的未来就希腊问题达成协议。希腊问题尚未取得进展。

IMF总裁拉加德在卢森堡讲话称,希腊方案必须可信。希腊养老金改革势在必行。IMF将继续参与希腊的谈判。6月30日是希腊向IMF支付欠款的最后期限,不可能再延长。希腊6月30日不能偿还欠款将意味着部分违约。

北京时间周二凌晨,欧盟首脑就希腊救助计划召开的紧急峰会落幕。欧盟认为,峰会避免了混乱而不可控的“希腊意外”(Graccident),并强调了希腊的最新提案是达成正式救助协议的积极一步。欧元集团将于周三再次会谈,并相信周四峰会能够达成成果。周一稍早进行的欧元区财长会议称,今晚不会就希腊救助达成最终协议,本周四将举行另一场峰会,致力于达成最终协议。德国总理默克尔在新闻发布会上表示,欧盟首脑们并未讨论任何债务减记或对希腊进行第三次救助。

3、国家能源局:中国5月全社会用电量4567亿千瓦时,同比增1.6%。1-5月份全国全社会用电量21889亿千瓦时,同比增长1.1%。

中国5月份实际使用外资金额573.5亿元人民币,同比增长7.8%。1-5月份实际使用外资金额3309.5亿元人民币,同比增长10.5%。1-5月份非金融类对外直接投资增长47.4%,至2783.6亿元人民币。

中国5月70个大中城市新建商品住宅(不含保障性住房)中:环比价格下降的城市有43个(前值48个),上涨的城市有20个(前值18个),持平的城市7个(前值4个)。最高涨幅为6.7%,最低为下降0.6%。同比价格上涨的城市有1个,下跌有69个(与上月一致)。最高涨幅为7.7%,最低为下降10.1%。

4、世界金属统计局(WBMS)周三公布的报告显示,2015年1-4月全球原铝市场供应短缺28.3万吨,2014年全年供应短缺72.3万吨。2015年1-4月,全球原铝需求为1898万吨,较2014年同期增加259.3万吨。2015年1-4月,全球原铝产量较2014年同期增加263万吨。4月铝库存总量减少7.9万吨,月末库存为472.8万吨,约相当于34天的需求量,2014年末库存为502万吨。2015年4月末,伦敦、上海、美国及东京四大交易所库存总量为409.7万吨,较2014年12月末时的库存低34.8万吨。2015年1-4月,全球铝产量较2014年同期增加16.4%。中国铝产量估计为1009.9万吨,占全球总产量的54%。中国表观需求较2014年同期增长33%。中国1-4月铝净出口量为14.2万吨,2014年全年净出口量为31.3万吨。欧盟28国铝产量上升3.2%,北美自由贸易区产量下降3.6%。欧盟铝需求较2014年同期下降6.9万吨。1-4月全球铝需求同比增长15.8%。2015年4月,全球原铝产量为474.57万吨,消费量为508.72万吨。

中澳自贸协定成功签订,氧化铝将从协定生效之日起关税由8%改降为0。

6月12日起,出疆铝锭运价下浮15%(注:今年2月1日铁路运价上调,乌铁局未上调运价),平均吨公里运费由0.123元下调为0.1045元。按照平均运程4000公里测算,每吨运费减少96.3元。

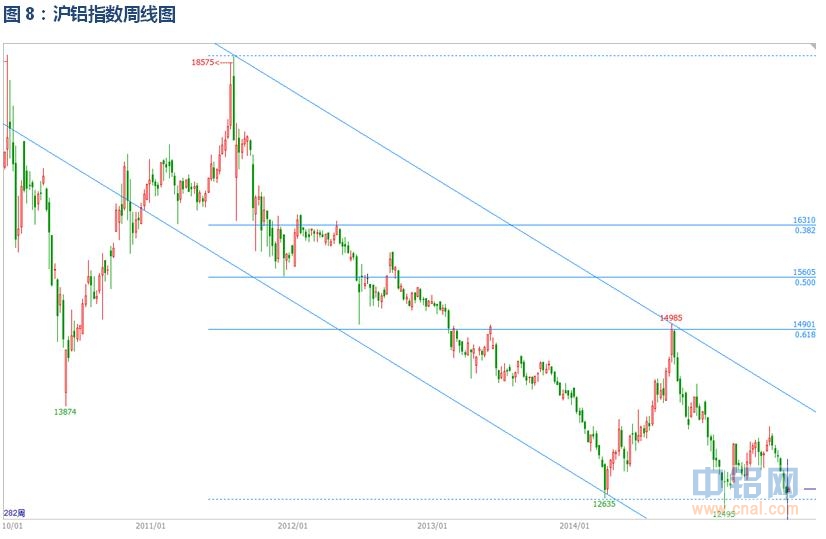

三、期货价格分析:

伦铝延续震荡盘跌走势,短期暂时止跌企稳,关注重要支撑位1670能否有效。

沪铝延续震荡盘跌走势,短期跌幅较大速度较快,且跌至重要支撑位12500左右,暂缓跌势调整为主。

四、下周铝价分析:

近期美国经济数据总体放缓,美联储最新会议纪要显示加息点可能继续推迟至年底。美元短期持续小幅走低。近期市场焦点在大限将至的希腊债务问题,欧盟召开峰会紧急讨论,全球关注能否达成一致协议解决希腊问题。中国近期经济数据下滑明显,国内逐步开始放松货币面加大刺激力度。基本面来看暂无新利空利好出现,总体维持严重过剩并不断恶化的态势。

盘面上看,伦铝、沪铝都跌至年度重要支撑为附近,此位置如果跌破则下方空间打开。短期来看有调整需求,前期跌幅跌速均较大。

下周关注全球PMI数据、欧美国家GDP数据,重点关注欧盟峰会关于希腊债务问题能否达成协议,希腊是否会真正违约。短期来看,美国暂时不会加息,中国逐步开始刺激,欧元区QE继续维持,全球货币环境相对宽松,但欧元区面临希腊大限问题,希腊违约甚至退出欧洲风险逐步提升,市场风险情绪上升,随时可能出现严重的宏观连锁反应。行业基本面来看,需求放缓加上中国出口拖累引发国外升水不断下滑,抑制中国出口增加,对缓解国内严重过剩不利。国内无重大变化,产能产量严重过剩在上游铝厂囤货的状况下有所缓解但始终难逃阴跌的命运。夏季逐步来临下游开工进一步下滑,下游需求面临季节性淡季。盘面上看,沪伦铝走至重要支撑,但前期跌幅过大跌速过快,短期有调整的需求。下周铝价料震荡反弹为主,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!