其他频道

一、一周市场综述:

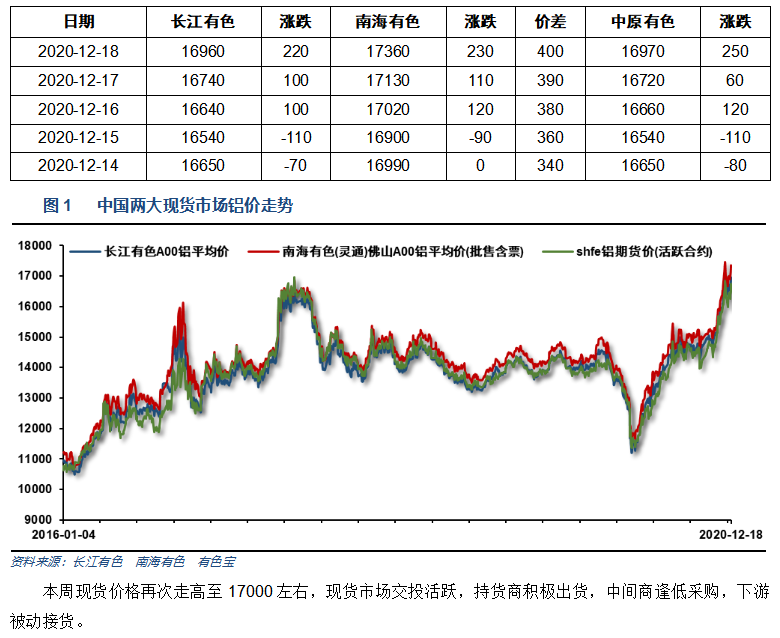

1、 一周国内主要现货价格

2、 一周相关市场表现

3、 每周库存变化

二、一周要闻回顾:

1、1、美国12月Markit制造业PMI初值降至56.5,创10月份以来新低;就业分项指数初值上扬至52.1,创9月份以来新高、且连续第五个月扩张;供应商交付时间降至历史新低。美国12月Markit服务业PMI初值降至55.3,创9月份以来新低、但连续第五个月扩张;就业分项指数初值降至53.9、但连续六个月扩张,输入价格分项指数初值创历史新高。美国12月Markit综合PMI初值降至55.7,创9月份以来新低;新订单分项指数初值降至55.1,创9月份以来新低、但连续五个月扩张;输入价格分项指数初值创历史新高。

【美联储:新冠肺炎流行病疫情对前景构成“相当大的风险”】美联储决议声明:维持联邦基金利率目标区间在0至0.25%不变,维持资产购买的组合方式和购买力度不变。将继续购买债券,直至目标取得实质性进展。美国经济活动和就业已经继续复苏。需求和原油价格更加疲软,都在拖累消费者通胀。预期中位数显示,联邦基金利率到2023年都将保持在零附近。将(临时性的)美元流动性互换额度、(临时性的)面向外国央行和国际货币机构的回购协议安排制度延长至2021年9月30日。

美联储经济预期摘要:2020年实际GDP料增长-2.4%(9月份预计增长-3.7%)。2021年料增长4.2%(前次料增长4.0%);2022年料增长3.2%(前次料增长3.0%) ;2023年料增长料增长2.4%(前次料增长2.5%);更长周期料增长1.8%(前次料增长1.9%)。

【美联储主席鲍威尔12月要点总结】1、美联储在12月针对债券购买提供了额外的指引,目标是向美国经济提供强大的支持;重申美联储可以扩大债券购买力度,调整所购买债券的久期。2、在缩减债券购买之前,美联储将发布警告;在美国通胀重返正轨之前,不会提前加息。3、认为风险偏下行的美联储官员人数较9月份减少。4、新冠肺炎流行病疫情已经给美国通胀造成重大影响。5、疫苗是非常正面的进展,但未来仍然面临重大挑战;预计一季度数据将表明新冠肺炎病例激增所造成的重大影响。6、将在深思熟虑的基础上根据气候变化的影响采取相应的行动。7、美国国债市场无需美联储长期性地参与。8、已经与拜登的过渡团队多次开会,并祝贺耶伦获得财长提名资格,但在国会山确认耶伦的提名资格之前,我不会与她讨论政策。

2、中国11月规模以上工业增加值同比 7%,预期 7%,前值 6.9%。中国1至11月规模以上工业增加值同比 2.3%,预期 2.3%,前值 1.8%。

中国11月社会消费品零售总额同比5%,预期5%,前值4.3%。中国1至11月社会消费品零售总额同比-4.8%,预期-4.9%,前值-5.9%。

11月份,规模以上工业发电量6419亿千瓦时,同比增长6.8%,增速比上月加快2.2个百分点;日均发电214.0亿千瓦时,环比增加17.4亿千瓦时。1-11月份,发电量66824亿千瓦时,同比增长2.0%。

1-11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1-10月份提高0.5个百分点。1-11月份,商品房销售面积150834万平方米,同比增长1.3%,增速比1-10月份提高1.3个百分点。商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。1-11月份,房屋新开工面积201085万平方米,下降2.0%,降幅收窄0.6个百分点。1-11月份,房地产开发企业到位资金171099亿元,同比增长6.6%,增速比1-10月份提高1.1个百分点。11月末,商品房待售面积49287万平方米,比10月末减少204万平方米。

3、世界金属统计局(WBMS)周三公布的报告显示,2020年1-10月全球原铝市场供应过剩170.9万吨,2019年全年为供应过剩47.9万吨。1-10月原铝需求量为5377万吨,较2019年同期增加59.9万吨。需求按表观基准来测算,为遏制新冠肺炎疫情而实施的全国封锁带来的全部影响可能没有充分反映在贸易统计中。1-10月原铝产量增加3.9%。总报告库存在10月略微增加,10月末时较2019年12月水平高出7万吨。上海库存年初月份稳步增加,但在第二季度下滑,10月小幅增长,到10月末时为23.3万吨。2019年12月末时为18.51万吨。LME库存为146.1万吨,2019年末时为147.3万吨。在消费量统计中未计入大量的未报告库存变化,尤其是在亚洲持有的库存。整体上,2020年1-10月全球原铝产量较去年同期增加3.9%。基于进口铝土矿和氧化铝供应量的增加,中国产量预估为3062.8万吨,当前占到全球总产量的55%左右。中国表观需求量较2019年1-10月增加10.9%,半成品产量增加8.6%。中国在2020年成为未锻造铝净进口国。2020年1-10月,中国铝半成品净出口量为351.3万吨,去年同期为403.2万吨。铝半成品出口同比下滑11%。1-10月欧盟28国原铝产量同比减少2.1%,北美自由贸易区(NAFTA)产量增加4.1%。 1-10月欧盟28国原铝需求量同比下滑117.4万吨。1-10月全球需求量同比增加1.1%。2020年10月,原铝产量为562.07万吨,需求量为548.34万吨。

三、期货价格分析:

四、下周铝价分析:

本周现货价格再次走高至17000左右,现货市场交投活跃,持货商积极出货,中间商逢低采购,下游被动接货。

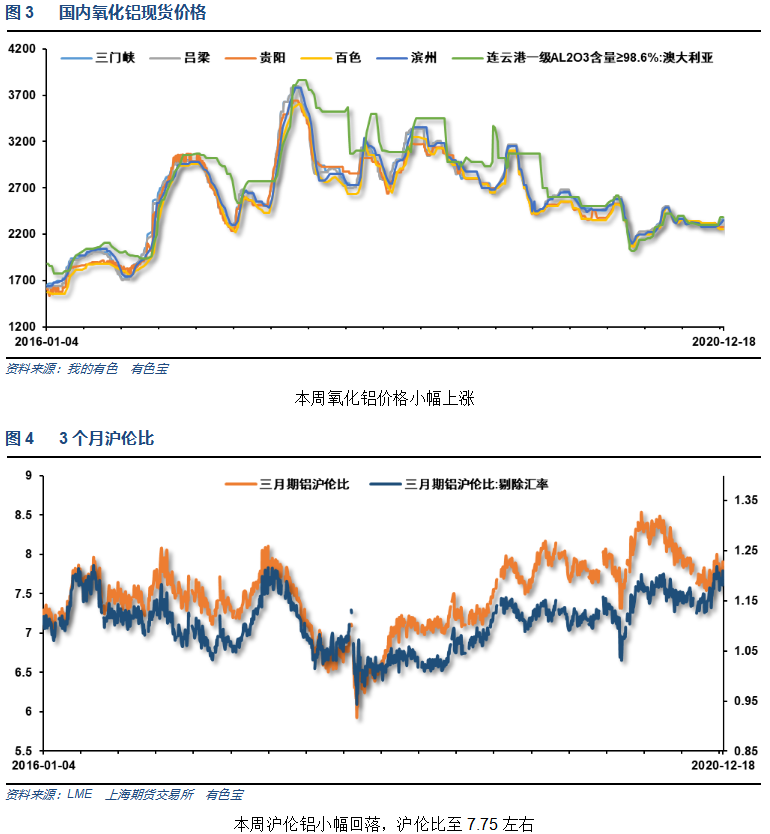

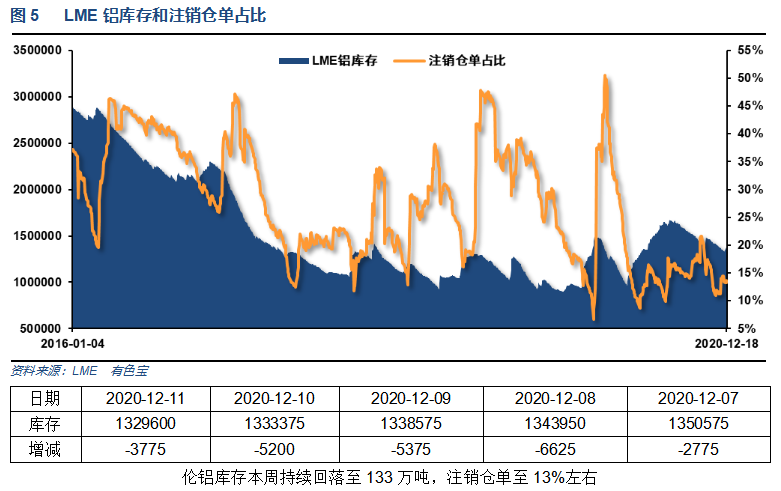

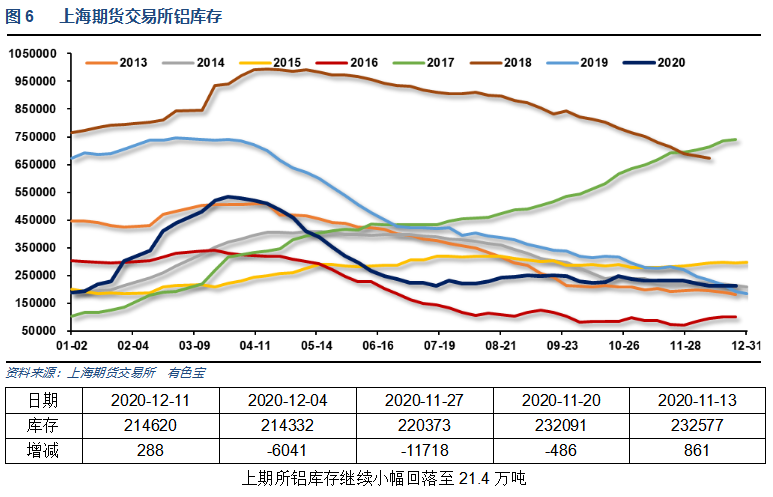

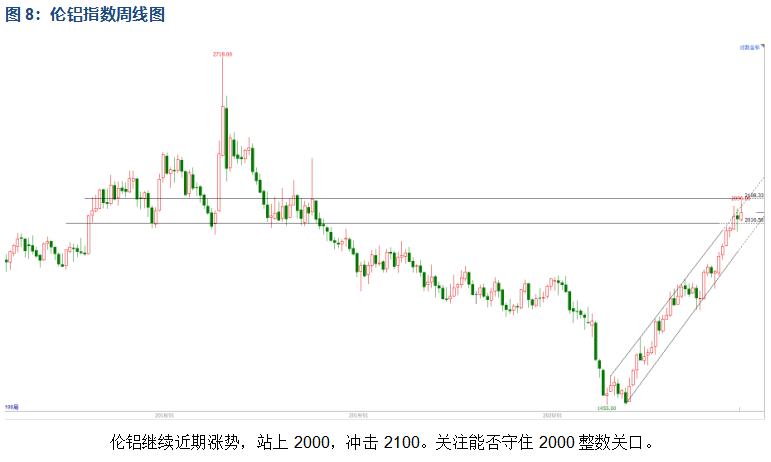

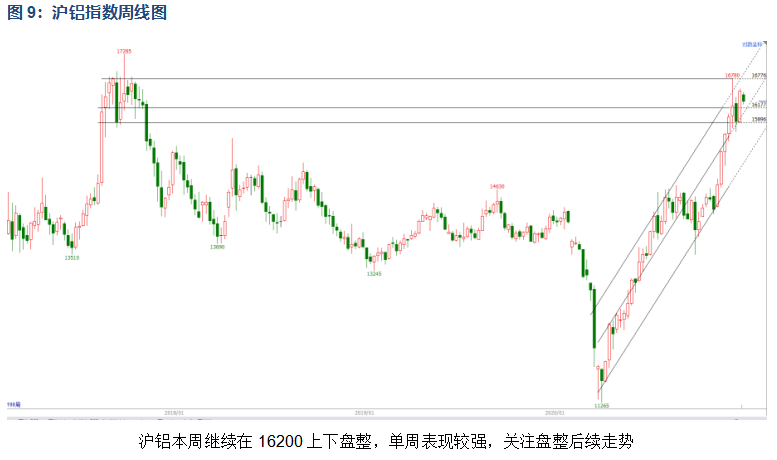

期货行情图表来看,伦铝继续近期涨势,站上2000,冲击2100,关注能否守住2000整数关口。沪铝本周继续在16200上下盘整,单周表现较强,关注盘整后续走势。

宏观面全球市场风险偏好乐观,欧美各国央行联合表态放水,美元持续快速下跌,风险资产集体走高,避险资产回落。国内利好频传,拉动内需主线、财政政策货币政策宽松等等利好堆叠,国内商品整体维持多头趋势。行业基本面来看,中游库存保持偏低水平,供求整体保持紧平衡,下游消费向好预期继续支撑价格保持16500以上。期货盘面来看,沪铝开始围绕16200附近盘整,蓄势冲击17000;现货价格表现较强,保持对期货升水态势。下周铝价料继续震荡,关注盘整后期走势结果。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!