其他频道

一、2009年行情回顾:

2009年,在全球经济逐步复苏的推动下,国内外铝价触底反弹,呈现震荡上行走势。上半年,国内外铝厂减产,国家以及地方收储,成本因素等利多支撑,中国因素支撑铝价触底反弹;三季度后,受经济回暖、铝下游行业复苏的影响,铝需求预期不断升温,铝行业走出了一波明显的补涨行情。截至12月底,沪铝从2008 年12月底的11000元涨至16500元一线, LME3月铝从2008 年12月底的1500 美元涨至2250美元,涨幅均在50%左右。由于铝行业产能过剩以及巨量的库存,使得铝价09年的涨幅明显低于铜锌。

图为LME3月铝走势图。(图片来源:中瑞金融)

二、基本面因素分析:

(1)、宏观因素分析

1、中国经济维持回升

09年以来,在应对国际金融危机冲击,我国采取大规模的财政刺激政策和宽松的货币政策,成功扭转了08年四季度以来经济快速下滑趋势,前三季度GDP增速逐季攀升,单季增速分别为6.1%、7.9%和8.9%,经济实现稳步复苏。

从中国宏观经济景气指数和各先行指标看,中国经济目前景气正不断回升。宏观经济景气指数先行指数已经回到历史平均水平之上,而一致指数和滞后指数也已逐步回升。PMI 指数在去年年底到达低点后逐步回升,连续站稳50 以上,预示着中国经济良好的回升态势。

能够比较清晰反映GDP 增速的微观数据工业增加值和发电量,两者均出现快速回升,而且已回升至平均值之上,反映内生经济正不断启动,刺激政策已发挥明显效果,经济保持平稳增长可期。

随着全球经济的逐步复苏,中国出口逐渐底部回升,回升的基础有望进一步巩固,经济增长的上升势头和冲力已经形成,预计2010年经济将延续回升的态势。

国际金融机构也均对中国经济表现较为乐观。世界银行调升全球经济的预测,对2010年中国经济增长率预测由7.7%调升至8.7%。不仅世界银行,IMF 对中国经济增长率由8.5%调升至9%。

机构 | 预测时间 | 中国经济 | 全球经济 | ||

2009 | 2010 | 2009 | 2010 | ||

IMF | 2009-7 | 7.5 | 8.5 | -1.4 | 2.5 |

2009-10 | 8.5 | 9.0 | -1.1 | 3.1 | |

世界银行 | 2009-6 | 7.2 | 7.7 | -2.9 | 2.0 |

2009-11 | 8.4 | 8.7 | 1.1 | 4.5 | |

2、欧美经济缓慢复苏,量化宽松难以退出

在全球范围内的经济刺激方案的作用下,金融危机冲击已基本缓和,世界各国经济逐步复苏。09年三季度美国GDP出现增长,预计四季度将进一步复苏,美国经济企稳态势明显,房价和工业生产也摆脱下滑开始显现出回暖迹象。三季度,欧洲经济已基本走出衰退;日本、韩国和新兴市场经济体都出现明显的经济反弹。

国际货币基金组织在最新一期的《World Economic Outlook》中预测,2010年全球GDP 将实现3.1%的增长,高于其此前6 月份的预测,主要经济体2010 年GDP 都将实现正增长,其中美国GDP 将增长1.5%,日本1.7%,欧元区0.3%。

2010 年美国由于失业率将居高不下,这增加美国经济复苏风险。美国高企的失业率、巨大的产出缺口、通缩的压力、需要进一步财政刺激和庞大的财政赤字都将增加美国的量化宽松货币政策的退出难度。同时日本巨大的产出缺口、通缩的压力、日元的升值和不断上升的实际利率也使得日本量化宽松难以退出。而欧盟由于经济复苏好于预期、通胀开始出现、银行开始恢复借贷等一系列有利因素将在2010 年上半年退出量化宽松的货币政策。

由于金融市场上美元和日元是主要的套利工具,因此,预计欧盟的逐渐退出量化宽松将不对我国股票市场产生实质负面影响。而美国和日本的不退出将使得美元和日元的同业拆借利率持续低企,套息交易将继续支持大宗商品和原油的价格,美元对人民币巨大的利差和人民币升值的压力将进一步增加资金流入中国的兴趣。以上问题将加大我国的输入性通胀压力和资产泡沫风险。同时需要注意的是美元如果2010 年中期走强有可能导致全球套息交易方向逆转,大宗商品和股票市场都面临剧烈动荡的可能性。

三、供需因素分析

(一)、国内供应状况

1、原铝:09年产量前低后高 产能迅速恢复

国家统计局公布数据显示, 11月原铝(电解铝)产量为135.45万吨,同比增加33.5%。1-11月总产量为1172.2吨,同比减少1.7%。

09年年初,由于铝价跌破不少厂商生产成本后,导致企业部份产能关闭、检复设备,原铝产量较08年同期明显下滑;但二季度以后情况明显好转,随着铝价的回升,国家经济激刺政策提振国内市场需求,铝企业纷纷开工、逐渐恢复产能,尤其是9月份以后,电解铝产能较年初出现大幅度的增长,平均复产率达90%以上。

图为中国原铝产量走势图。(图片来源:中瑞金融)

截至11月份,电解铝冶炼产能利用率进一步提升。全球电解铝产能利用率接近80%,中国则已接近85%,中国铝业(15.01,0.00,0.00%)已重启大部分氧化铝和原铝闲置产能,至11月底中铝在中国的氧化铝和原铝产能开工率分别达到90%和88%。国内产能约1800万吨,加之年底可能新增的100万至200万吨产能,预计国内已建和在建电解铝总产能已经达到2000 万吨/年,尽管政府多次重申未来三年内不新批电解铝项目,但是目前过剩的产能仍将带动中国电解铝产量的快速增长。

相比全球的产能利用率来说,中国的铝冶炼厂产能利用率已经充足,预计未来能达到90%,铝价反弹刺激了大部分产能重启,因此2010 年铝产量仅增加新增产能部分。安泰科预计,新增产能料提振中国明年的原铝产量同比增长24.7%至1,700万吨,大幅高于今年0.2%的同比增幅。

2、氧化铝:09年下半年加快产能复产速度

11月氧化铝产量为236.96万吨,同比增加43.1%。1-11月产量合计为2138.72万吨,同比增加1.6%。

图为中国氧化铝产量走势图。(图片来源:中瑞金融)

08 年末09 年初,受金融危机影响,国内氧化铝企业大量关闭产能,导致国内进口铝土矿的数量急剧下降。09 年3 月份以来,国内电解铝产能的快速释放也带动了氧化铝的需求,关闭的氧化铝产能不断恢复,进口铝土矿的数量开始回升,氧化铝产量稳定攀升。3季度后,随着电解铝冶炼产能利用率进一步提升,氧化铝加快了复产速度。

伴随着电解铝产能的持续恢复,2010年国内氧化铝消费或同比增23%至3,390万吨,氧化铝产量则预计同比提高26%至3,000万吨,这就造成390万吨缺口。

3、2009年铝材产量持续增长

1-11月铝材累计产量为1595万吨,同比增加15.2%。其中1-11月铝型材产量为347.28万吨,同比增加29.8%;铝板材产量为116万吨,同比增加19.1%;铝合金产量为112万吨,同比增加0.4%;铝箔材产量为73万吨,同比增加27.9%;铝带材产量为51万吨,同比增加0.6%。

图为中国铝材产量走势图。(图片来源:中瑞金融)

2009年,国内铝材产量维持较快增长,除了1月份低于去年同期水平,其他月份均高于往年同期水平,其中铝型材、铝板材、铝箔材增速明显。

总体上,在房地产、汽车等行业发展的带动。预计2010年,在下游需求稳步增长的支撑下,铝材产量有望继续保持快速增长。

4、2009年铝进口增幅明显

图为中国铝进口数据走势图。(图片来源:中瑞金融)

国内1-11月未锻造的铝及铝材累计进口220.41万吨,累计同比增长172.2%。1-11月未锻轧铝累计出口24.55万吨,累计同比下降67.9%。

其中,1-11月原铝累计进口145.4万吨,同比增长1245%; 1-11月氧化铝累计进口479万吨,同比增长15.4%;1-11月废铝累计进口232万吨,同比增长14.8%;

1-11月原铝累计出口1.86万吨,同比下降70.8%; 1-11月铝合金累计出口22.7万吨,同比下降68%;1-11月氧化铝累计出口6.1万吨,同比增长41.7%;1-11月铝材累计出口124万吨,同比下降30.9%。

上半年,由于国家收储铝使得现货偏紧,内外比价处于高位导致原铝进口剧增;同时国内氧化铝减产,使得氧化铝进口增长。下半年,内外比价低企以及产能重启使得进口逐步回落。

预计在国内产量持续增长,内外比价处于低位的状况下,2010年原铝进口将低于今年水平。

(二)、国内消费状况

1、09 年汽车产销量进入千万,2010 年新高可期

11 月份我国汽车产销再创历史新高,乘用车产销也达到历史最高水平。据中国汽车工业协会统计,11 月份我国汽车产销分别完成139.14万辆和133.77 万辆,同比大增104.20%和96.43%。截至11 月,我国汽车产销已连续九个月达到百万辆水平,前11 个月汽车产销均超过1220 万辆,中国已成为世界第一大汽车生产国和新车消费市场。与此同时,汽车出口情况有所好转,出口数量创年内最好水平。据中汽协统计的整车企业出口情况看,11 月份车企出口汽车3.82 万辆,比上月增长32.40%,比上年同期增长12%,11 月汽车出口为年内最高水平。1-11 月累计出口汽车28.68 万辆,比上年同期下降50.77%,降幅比上月继续收窄。

09 年汽车产销量的快速增长主要受益于国内汽车购置税下调、汽车下乡等措施的刺激。在宏观经济从复苏走向扩张的背景下,国家促进汽车消费的意愿依然较强,2010 年的购买汽车的优惠政策不变。预计2010 年汽车的国内需求依然能保持旺盛态势,预计将维持增速15%以上,有望继续刷新产销量历史新高,这将继续促进铝消费需求增长。

图为中国汽车月度产销量走势图。(图片来源:中瑞金融)

2、房地产投资保持较快增长

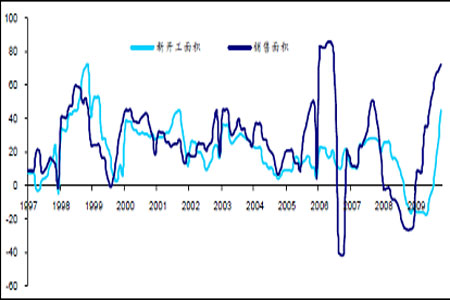

随着08 年底的大幅降息、首套房7 折利率优惠、二套房信贷的放松、二套房交易的税收的减免、大规模的财政刺激政策以及天量的信贷投放,国内房地产市场走出了一波量价齐升的行情,房地产投资增长快速回升。1-11月,全国完成房地产开发投资31271亿元,同比增长17.8%。其中,商品住宅完成投资22369亿元,同比增长15.7%,占房地产开发投资的比重为71.5%。

图为新开工面积与销售面积走势图。(图片来源:中瑞金融)

1-11月,全国房地产开发企业房屋施工面积29.88亿平方米,同比增长17.2%;房屋新开工面积9.76亿平方米,同比增长15.8%;房屋竣工面积4.42亿平方米,同比增长26.1%。其中,住宅竣工面积3.67亿平方米,增长28.2%。

1-11月,全国房地产开发企业完成土地购置面积27091万平方米,同比下降15.4%;完成土地开发面积20338万平方米,同比下降2.5%。

1-11月,全国商品房销售面积75203万平方米,同比增长53.0%。其中,商品住宅销售面积增长54.4%;办公楼销售面积增长39.2%;商业营业用房销售面积增长39.1%。1-11月,商品房销售额35987亿元,同比增长86.8%。其中,商品住宅销售额增长91.5%,办公楼和商业营业用房销售额分别增长58.4%和60.4%。

目前房地产的销售增速远超过施工面积和新开工面积的增速。综上所述,预计2010 年房地产投资仍将保持较高的增速,预计达到25%。

(三)、全球供应状况

1、2009年国外产量减少

图为世界原铝月度产量走势图。(图片来源:中瑞金融)

国际铝业协会(IAI)公布初步数据显示,11月中国以外地区原铝日均产量为6.34万吨,这低于金融危机前历史高峰时的7.06 万吨,11月原铝总产量为190.7万吨;1-11月原铝总产量为2140万吨。

目前除中国以外,全球产量仍处于减产,这有利于缓解供应压力;但随着铝价的上涨,减产产能的恢复进度仍对铝价构成压力。

2、2009年全球产能利用率逐步回升

图为全球产量与产能利用率走势图。(图片来源:中瑞金融)

截至11月,全球铝月度产量已经恢复到 07 年的水平,约340万吨,非常接近08 最高点。但是考虑到09 年的新增产能,全球的月度总产能已经达到420 万吨,因此目前产能利用率仅达到80%,距08 年最高水平90%仍有一定差距。

2009 年以来,全球日均电解铝产量有所恢复。然而绝大多产量恢复都来自于中国重启闲置产能。目前中国的日均电解铝产量已经创历史新高。而全球(除中国以外)的产量仍然在继续下滑――这些地区日均产量仅为2007 年峰值时的50%左右。由于产能利用率已经相对较高,后期中国产量进一步提升难度加大。而其它国家由于生产成本相对较高,企业目前仍然处在亏损边缘,因此产能利用率也还无法提升。后期全球电解铝供应恢复速度有望阶段性放缓。

3、2010年全球铝市供应过剩有望缓解

Marubeni年度铝市展望报告中称,全球原铝供应过剩的状况料在2010年得到缓解,因随着经济开始复苏原铝需求正在逐步回升,并将超过供应的增速。2011年铝市供需将达到平衡。2010年原铝过剩预计达到119万吨,较09年的257万吨水平有所减少。

主要是西方国家的新建冶炼项目较少,而中国将继续当前的项目。虽然中国2010年率产量预计较2009年增加,但欧洲和北美产量料下滑,因利润下降。

预计成本增加将为部分冶炼商增添压力,尤其是在北美和欧洲。约有130万吨的产能将在2010年被削减。

而据CRU统计,2010年中国可投产能在120万吨,在建产能300万吨,但要到2010年底或者2011年才能投产。预计2009年全球电解铝供应过剩370万吨,2010年过剩220万吨,供应过剩的局面将得到缓解。

总的来说,2009年,新兴市场表现突出。全球仅中国、印度的需求将实现正增长。中国市场是最大的亮点,预计2009年全年需求同比增长6.2%,而其他国家则下滑了15-25%,预计2009年除中国以外地区的需求降幅在18%。2010年中国需求将进一步好转,预计同比增长在10%,而全球同比增速将从2009年的-9.7%跳升至8.9%。

(四)、成本因素

1、氧化铝价格持续回升

图为2009年铝氧化铝报价走势图。(图片来源:中瑞金融)

09 年初以来,氧化铝的价格一路攀升,但是考虑到09 年下半年开始关闭产能的迅速恢复,氧化铝价格缺乏大幅度上涨的动力。安泰科估计,4 季度中国氧化铝价格将在2600-2800 元/吨左右。但预计2010年上半年PPI 将有望进一步上升,这将带动相关的生产原料(如氧化铝、阳极碳块、氟化盐等)的价格继续上涨,氧化铝有望上涨至2800-3000 元/吨。

电解铝成本中氧化铝及电力成本占据了70%以上,随着氧化铝价格的逐渐走高,将对电解铝价格形成有力的支撑。另外,随着煤价的逐步上涨,工业用电成本的不断加大,铝厂成本也呈上涨趋势。

2、欧洲产能面临电力成本压力

哥本哈根关于二氧化碳减排的协定将对未来全球电解铝的布局产生重大影响。据路透社报道,西欧有约400 万吨电解铝产能可能由于二氧化碳排放费和优惠电价的减少导致成本大幅上升而关闭。欧洲地区铝冶炼厂电力成本为全球最高,其中部分原因在于其包含较大的二氧化碳排放成本。除了碳排放成本以外,欧洲众冶炼商面临的主要问题是其长期电力供应合约已经到期,然而其无法以具有竞争力的价格获得新的电力供应合约。

据欧洲铝业协会表示,欧洲规定工业用户如铝冶炼商电力价格为36.80-48.60欧元/兆瓦时,这包括欧洲碳排放计划规定的二氧化碳排放成本。而乌克兰、海湾地区以及冰岛工业用户电力价格为20欧元/兆瓦时,只有中国铝冶炼商电力价格与欧洲相近,平均为36欧元/兆瓦时。

四、库存比价因素

1、LME库存状况

图为LME铝库存期价走势图。(图片来源:中瑞金融)

2008 年年末,由金融危机引发欧美经济衰退一方面导致了电解铝需求快速萎缩,同时也使得电解铝生产企业由于信贷冻结而面临流动性资金紧张。这种情况下,LME 仓库中大多数库存仓单被抵押给了金融机构做为融资抵押。与此同时,目前市场仓库使用率不高导致了仓储成本较低。此外低利率环境也导致融资成本较低。这些都使得目前抵押持有成本较低,进而LME 仓库中的大多数库存(70%左右)因为抵押持有方因为预期需求复苏而无法交割,并无法流入实体经济。这种人为因素引发的不可交割性使得欧美现货市场电解铝供应紧张进而导致了现货升水明显增加。

截至12月底,LME库存维持在460万吨的高位水平,较08年底增幅接近100%;注销仓单在20万吨左右。预计2010年年初,欧美现货铝市场偏紧,铝库存有望出现减少,这一定程度将提振铝价;但5月之后,融资质押期限到来,库存压力仍将对铝价构成压制。

2、上海库存状况

图为沪铝库存期价走势图。(图片来源:中瑞金融)

09年年初,由于国家以及地方政府收储铝,使得现货偏紧,3月份库存明显流出;二季度以后,在铝价上涨带动下,国内产能逐步重启,现货市场供应趋于宽松,持续处于贴水局面,这使得现货逐步流入交易所仓库;三季度国内电解铝产量增速加快,铝库存大幅增长,截至12月底,上期所铝库存接近30万吨的高位水平,较年初增幅超过200%。

预计2010年,库存压力仍是压制铝价的重要因素,巨量库存的消化状况,将是影响铝价的上行空间。

3、内外比价回落 出现套利空间

图为伦沪铝比价走势图。(图片来源:中瑞金融)

一季度,由于国内收储使得现货偏紧,内外比价维持8-9区间,这导致了进口大幅增加。二季度以后,国内产能陆续重启,国内供应宽松,沪铝价格增速低于伦铜,内外比价明显回落;至四季度,国外产量环比增速放缓、LME交易所库存无法交割引发了欧洲等地区电解铝现货市场供应紧张,并推动了LME铝价格上涨,内外比价持续回落至7.2-7.6区间。在交易所库存没有释放之前,这种现象有望持续,并会导致国内外电解铝价格出现套利空间。虽然国内对未锻扎电解铝加征15%出口关税导致套利无法通过铝直接出口实现,但是有望间接刺激国内铝加工材出口,进而推动国内铝价上升。

五、2010年行情分析展望

(一)影响因素分析

1、全球经济逐步复苏

2009年,受到各国政策的刺激计划,全球各主要经济体摆脱衰退,逐步走向复苏。根据IMF,预计2010 年全球经济将增长约3%。其中,预计美国经济在2009 年收缩2.7%之后,2010 年将增长1.5%。中国将从2009 年GDP 增长预计的8.5%增至2010 年的9%。随着世界经济逐步回暖,这将推动铝的需求的增长。

2、通胀预期与美元因素

2010年上半年前全球仍有望保持宽松货币政策,低利率将使得全球流动性依旧充裕,通胀预期将强化金属的投资需求。由于美国失业率居高不下,预计美联储至少需要到2010年三季度以后才会考虑加息,此前美元将继续成为世界上成本最低的货币,借入美元买入风险资产的套利交易将下降推动商品价格上涨。预计美元指数在2010 年上半年仍将维持弱势,美元指数可能位于在73~82 之间运行,随着加息预期趋于强化,美元可能会在2010 年下半年展开反弹。通胀预期与弱势美元对上半年铝价有所支撑。

3、成本因素

电解铝成本中氧化铝及电力成本占据了70%以上,随着氧化铝价格的逐渐走高,将对电解铝价格形成有力的支撑。另外,随着煤价的逐步上涨,工业用电成本的不断加大,铝价成本仍呈上涨趋势。同时欧洲产能面临电力成本压力,据称西欧有约400 万吨电解铝产能可能由于二氧化碳排放费和优惠电价的减少导致成本大幅上升而关闭。预计2010年,通胀预期增强可能推动能源以及原材料价格上涨,进而提升电解铝的生产成本。

4、需求因素

2009年,受益于政府收储计划和大规模经济刺激计划,金属下游产业复苏明显。汽车、房地产增速迅猛,这拉动了铝消费的增长。预计2010年汽车、房地产行业保持增长势头将带动铝需求进一步回升。

同时欧美供需状况有望改善,北美、欧洲的铝订单指数呈缓慢上升趋势,显示海外需求将逐步回暖。2009年欧美市场房地产减库活动已结束,但是重建库存并不明显,若2010年欧美出现补库存需求,将有利于提振铝消费,缓解供应压力。

5、产能以及库存因素

2009年,随着铝价的持续回升,中国产能迅速恢复,国外恢复较慢,产能利用率在80%左右,产能过剩仍是对铝价上涨的最大压制。此外,伦敦期货交易所及上海期货交易所的存货数量处于历史高位也限制了价格的上涨空间。预计2010年,铝价的上行空间将主要取决于产能的恢复进度以及库存的消化状况。

(二)、价格走势分析

图为沪铝连续走势图。(图片来源:中瑞金融)

2009年铝市触底反弹,呈现震荡上行走势。展望2010年,预计沪铝运行区间将继续上移,上半年将有望出现震荡上涨走势,上方关键阻力在20000关口,强阻力在21000-22000区域;下半年将趋于宽幅震荡,年内低点支撑区域预计在13000-15000区域。预计沪铝的密集成交位于15000-21000区间。

结论:经过2009年全球经济触底反弹之后,2010年全球经济有望延续复苏进程。全球经济数据改善、流动性充裕、通胀预期等因素对铝价构成利多支撑;同时成本上调压力也有望推动铝价震荡上行;随着补库存需求结束、产能的释放,库存压力,铝市仍面临供应过剩压力,欧美国家消费的复苏力度,减产产能的释放进度将促使铝价震荡加剧,压制铝价的上行空间。预计2010年铝市将呈现前高后低走势,沪铝的密集成交将抬升至16000-21000区间。

中瑞金融:金易

(全球金属网 OMETAL.COM)(您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页 2、点击此处将全球金属网添加到您的收藏夹内。)

(责任编辑:小妖)

标签:市场分析

此信息仅供参考,据此入市,风险自担!