其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周铝价延续震荡,市场波动加剧,涨跌互现。整体价格维持13000之上。

2、一周相关期货市场表现

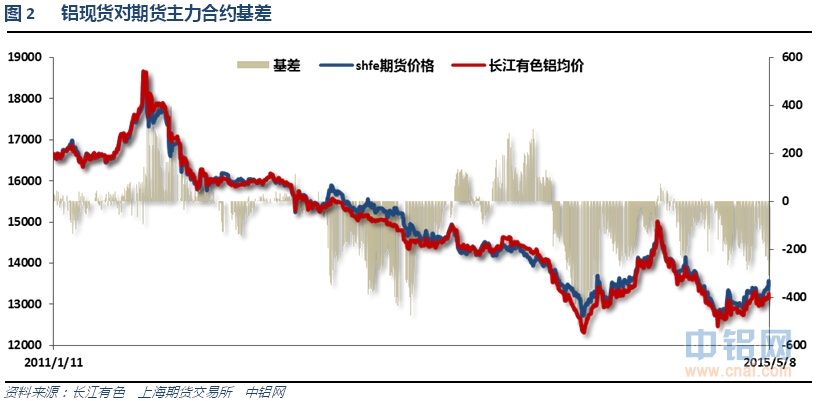

伦铝大幅回落,沪铝小幅盘整,沪伦比回升至7.0之上。期现货基差再度拉大至300以上,显示期货炒作预期的态势。

3、每周库存变化

伦铝库存持续下降,注销仓单占比下降至46%

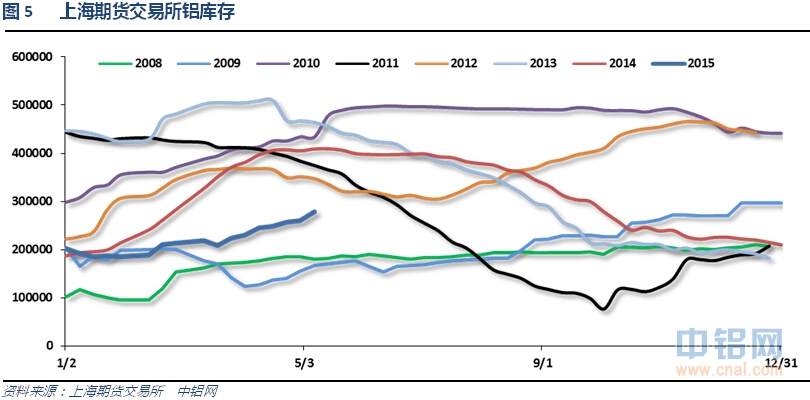

上期所铝库存继续上升

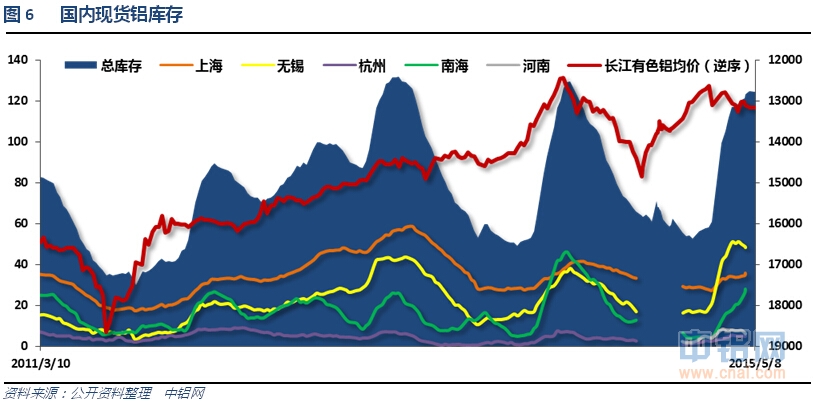

现货库存继续维持120万吨之上,无锡地区库存增速放缓,南海地区贡献近期主要增长幅度,且增速迅猛。总体库存压力较大。

二、一周要闻回顾:

1、美国3月工厂订单环比2.1%,为8个月最大增幅,预期2.0%,前值0.2%修正为-0.1%。美国3月剔除运输的工厂订单环比0.0%,前值从0.8%修正为0.1%。

美国4月ISM非制造业指数57.8,预期56.2,前值56.5。

美国4月Markit服务业PMI终值57.4,预期57.8,初值57.8。美国4月Markit综合PMI终值57.0,初值57.4。

美国4月ADP就业人数+16.9万人,2014年1月来最低水平,预期+20万,前值+18.9万修正为+17.5万。

美国5月2日当周首次申请失业救济人数26.5万人,预期27.8万人,前值26.2万人。美国4月25日当周续请失业救济人数222.8万人,创2000年11月来最低,预期227万人,前值225.3万人修正为225.6万人。美国5月2日当周首次申请失业救济人数四周均值27.95万人,前值28.375万人。

美国4月非农就业人口+22.3万人,预期+22.8万,前值从+12.6万修正为+8.5万。3月修正后的新增非农就业人数为2012年6月来最低。2月非农就业人数从+26.4万人修正为+26.6万人。美国4月私营部门就业人口+21.3万人,预期+22.5万,前值从+12.9万修正+为9.4万。

美国4月失业率5.4%,为2008年5月以来最低,预期5.4%,前值5.5%。美国4月劳动力参与率62.8%,前值62.7%。

2、欧元区4月制造业PMI终值52.0,预期51.9,初值51.9。德国4月制造业PMI终值52.1,预期51.9,初值51.9。法国4月制造业PMI终值48.0,预期48.4,初值48.4。

欧元区3月PPI环比0.2%,预期0.3%,前值从0.5%修正为0.6%。欧元区3月PPI同比-2.3%,预期-2.3%,前值-2.8%。

法国4月服务业PMI终值51.4,预期50.8,初值50.8。法国4月综合PMI终值50.6,预期50.4,初值50.2。

德国4月服务业PMI终值54.0,预期54.4,初值54.4。德国4月综合PMI终值54.1,预期54.2,初值54.2。

欧元区4月服务业PMI终值54.1,预期53.7,初值53.7。欧元区4月综合PMI终值53.9,预期53.5,初值53.5。

3、中国4月汇丰制造业PMI终值48.9,预期49.4,初值49.2;3月终值49.6。4月汇丰制造业PMI创2014年4月来新低。产出分项指数从3月的51.3降至50,创2014年12月来新低。新订单分项指数也创2014年4月来新低

中国4月汇丰服务业PMI 52.9,创去年12月来新高,前值52.3。中国4月汇丰综合PMI 51.3,前值51.8。

中国4月CPI同比1.5%,预期1.6%,前值1.4%。中国4月PPI同比-4.6%,预期-4.5%,前值-4.6%。4月CPI环比-0.2%,PPI环比-0.3%。1-4月平均,CPI同比1.3%,PPI同比-4.6%。

中国央行发布一季度货币政策执行报告:无须以量化宽松的方式大幅扩张流动性水平。继续发挥差别准备金动态调整机制的逆周期调节和结构引导作用。目前各类货币政策工具都有较大的空间,能够有效调节和供给流动性。中国经济面临短期下行压力。

中国央行:4月,中国人民银行通过中期借贷便利(MLF)向大型商业银行、政策性银行、股份制商业银行、城市商业银行等净投放中期基础货币650亿元,中期借贷便利期末余额10795亿元,期限均为3个月,利率均为3.5%。

4、本周相关机构对广东地区33家铝加工企业的开工情况进行了调研,五月份广东铝企整体开工率环比持稳。年产量10000吨以上的铝企开工率是81%左右;年产量1000-10000吨的铝企开工率约77%;年产量1000吨以下的铝企开工率为69%左右。5月份广东地区铝加工企业已经处于旺季格局,铝企开工率和订单量开始出现大幅回升,但随着天气逐渐转热,部分铝企认为这波热潮将延续至六月初左右结束。万吨以上的铝型材加工企业平均订单量约2200吨,千吨以上的铝加工企业平均订单为650吨,而千吨以下的铝加工企业平均订单仅维持120吨左右。旺季来临,市场需求逐步好转,目前广东地区铝企订单量以及开工率已处于供不应求的状态,仅少量企业仍有订单空缺,目前广东已恢复至往年旺季水准,而中小企业与往年相比,恢复仍较缓慢。

中国4月份出口未锻轧铝及铝材43吨,3月份出口未锻轧铝及铝材36吨,1-4月份未锻轧铝出口总量为165吨,去年同期累计为118吨,同比增加39.6%。同时,1-4月进口未锻轧铝及铝材21.4万吨,同比降43%。

三、期货价格分析:

图7:伦铝指数周线图

伦铝反弹至长期压力线附近大幅回落,短期围绕1900上下震荡,走势仍然偏强。下方支撑1800附近,上方压力2000附近。

图8:沪铝指数周线图

沪铝维持低位震荡反弹,明日较伦铝偏弱且波动幅度较小。上方压力13500-13700附近,下方支撑13000。

四、下周铝价分析:

近期美国一系列数据不如预期,加息预期放缓,美元自100左右持续回落至95以下。欧元区希腊问题暂时无明显风险,QE护体之下,整体经济数据继续保持低速恢复。市场近期多头气势如虹,与股票市场联动轮番炒作中国宏观刺激预期,前期跌幅较大品种集体鸡犬升天。基本金属整体涨势带动之下,上游铝厂限供、旺季开始到来等天时地利人和配合之下,沪铝弱势反弹,小幅上涨,也反映出品种供求和库存方面的重压。总体来说,期货价格重心从13000左右抬升500元至13500左右,长江现货价格从13000左右抬升200元至13200左右。期现货基差从平水走弱至贴水300元左右也很好反应出现货被动跟涨期货炒作宏观预期的现状。但随着市场整体出现冲高阻力开始回落之后,沪铝也跟随开始滞涨。

盘面上看,伦铝表现明显偏强,但长期下降趋势线压力作用仍然明显;沪铝则呈跟随弱势反弹态势,重压13400-13600附近,关注此处表现。

下周市场消息相对平淡,关注欧央行政策会议纪要和欧洲各国经济数据。近期在一波多头炒作之后,中国官方开始表态为市场降温,股指、工业品集体出现冲高受阻的迹象。铝基本面面来看,传统旺季逐步到来,但前期年后淡季铝价理论跌幅被铝厂限供抹平,过剩的供应后移至传统旺季,也将平抑铝价理论反弹幅度,铝厂人为的干预实际平抑了铝价的波动幅度。加之市场多头气氛很难瞬间散去,沪铝在此时出现大跌的概率亦不大,恐以震荡行情渡过本有望明显上涨的5月。一季度接近30%增速创纪录的大量产量被囤积在上游环节,作为天然卖方的铝厂何时放开锁定的库存值得关注。注意现货库存的变化以及上游铝厂限供的持续情况。下周铝价料震荡下跌,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!