其他频道

摘要:铝信研究员观点:美国大选不确定性打击美元走势,伦铝涨至1700之上。中国近期开始严控房地产价格,环保因素不断导致施工暂停。但国内商品受炒作供给侧改革、人民币贬值等因素影响,工业品在煤炭持续暴涨带动下整体继续上行。行业基本面来看,产量经过近一年的增加已经恢复至记录高位,但暂时由运输中断缓解,且短期仍难彻底解决,运力继续吃紧。但在高价格刺激下持续增加和复产的产能已达300万吨,去年末去产能的成果侵蚀殆尽。需求方面受房地产、汽车销售两旺带动下,传统旺季时间点铝型材订单尚好,但高价和环保停工因素导致订单下滑和推迟现象明显,下游采购积极性大幅下滑。库存来看,本周开始出现期现货库存集体增加,但广东地区仍然偏紧。价格快速下滑后,下游补库存需求料将释放,铝价暂无近忧,但有远虑。总体上游控制话语权的局面下,偏低的库存、不会明显宽松的铝锭供应情况以及期货盘面远月严重贴水、按月逼仓等对空头不利的局面仍在,。据了解,南方整体运输紧张问题至月底难彻底解决,库存开始回升但总体维持相对偏低水平料将持续,沪铝逼仓恐告一段落但总体空头仍然被动。关注短期快速回落后行情的演变情况,现货15000附近料成为较大压力。短期难见大幅下跌局面,在市场情绪造成的暴涨暴跌影响过后,供需扭转仍需时日。建议持货商高位区域减库存为主,下游采购缩短判断周期,行情变化剧烈,追涨风险较大。11月铝价料冲高回落,仅供参考。

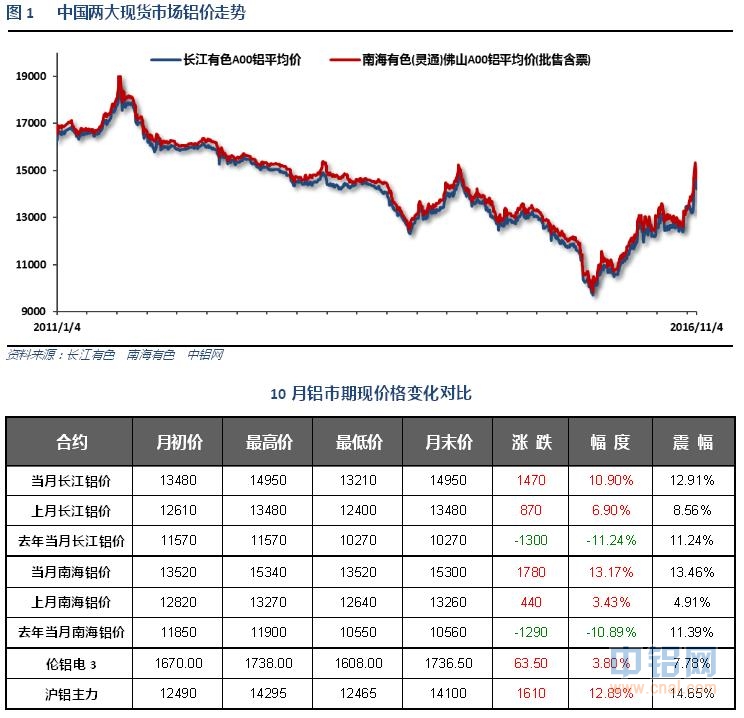

一、行情回顾

受运输中断、期现货库存偏低、期货逼仓等利好因素炒作堆叠,本月铝锭价格快速冲高,涨幅创近7年新高,现货铝价直接冲高至15000左右。经过上月修整,南海铝价涨势最猛,期货铝价总体跟随为主。因人民币贬值因素影响,外盘伦铝涨幅明显不如国内。

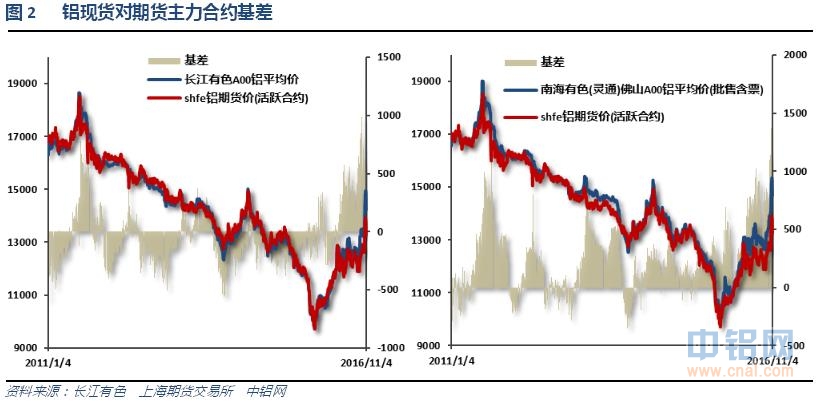

南海铝价大幅拉升,升水期货主力从700左右拉大至1500左右,长江铝价升水拉大至1000左右。现货明显偏强,带动整个市场上冲。

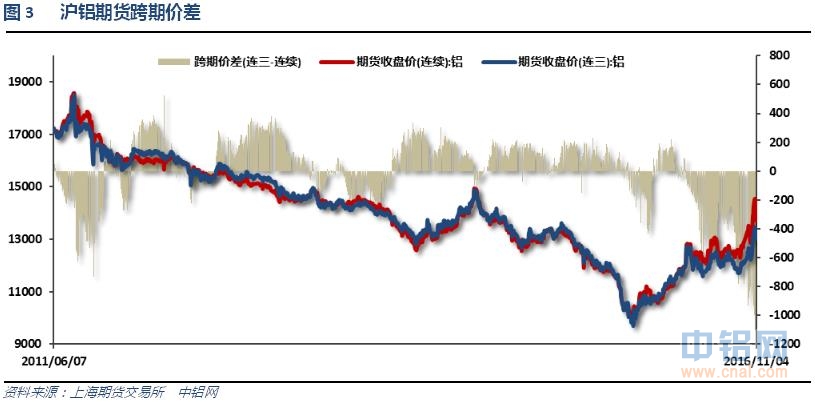

反向市场特征明显,近月受现货影响较大,远期贴水逼近1000元,市场对现实和预期直接的差距

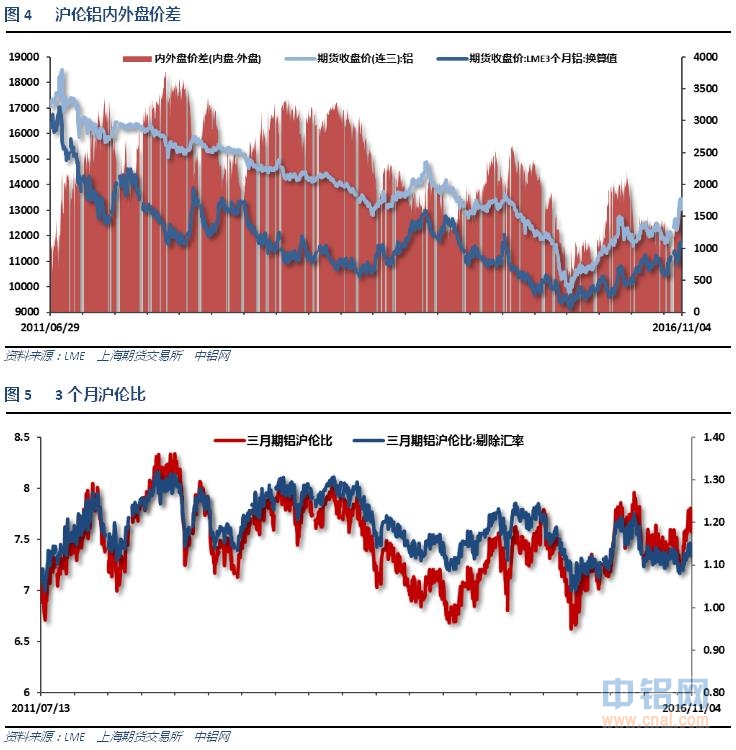

沪铝暴涨,伦铝跟涨明显不足,沪伦比大幅盘升,进口窗口打开,听闻万吨进口铝锭从保税区流入,填补内地空缺。

二、行业基本面

1、上游原料

2、中游产成品和期现货库存

经过接近一年的增产,中国原铝产量已经恢复至记录高位,离再创新高近一步之遥。产量压力暂时通过运输环节缓解在途,但后续到货之后,对消区压力加大。

随着价格暴涨,各种内外套利、期现货套利、两地套利行为导致期现货库存集体大涨,现货库存单周增加3.2万吨,期货库存单周增加1.2万吨。但供应路途最远端、最为紧张的广东地区库存仍然微幅下滑,当地继续持续偏紧。

3、下游消费情况

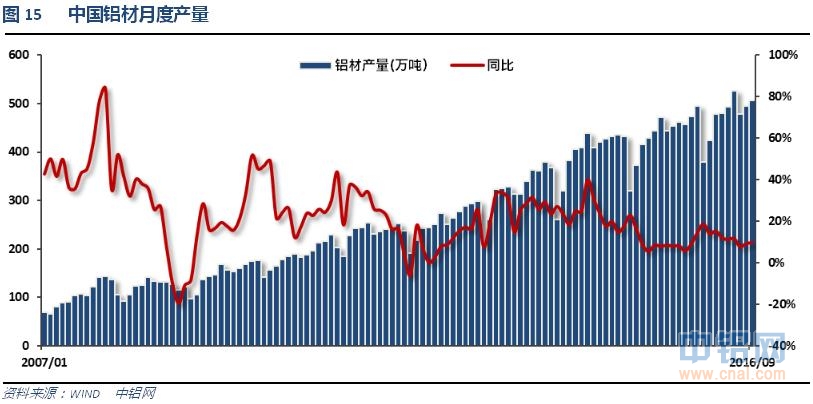

铝材产量逐步提升,下游需求今年持续受房产、汽车销售大涨带动走高。但受环保因素影响近期施工开始受限,后续铝材产量数据并不乐观。

受购置税减半优惠即将到期影响,9月汽车产销两旺,产量增速更为迅猛,因后期预期向好,且受运输新规影响重卡等货运车辆销量大增预期存在。

三、当月要闻回顾

1、美国9月工业产出环比0.1%,预期0.1%,前值-0.4%修正为-0.5%。美国9月制造业产出环比0.2%,预期0.1%,前值-0.4%修正为-0.5%。美国9月设备使用率75.4%,预期75.6%,前值75.5%修正为75.3%。

美国9月CPI环比0.3%,预期0.3%,前值0.2%。美国9月CPI同比1.5%,创2014年10月来最大升幅;预期1.5%,前值1.1%。美国9月核心CPI环比0.1%,预期0.2%,前值0.3%。美国9月核心CPI同比2.2%,预期2.3%,前值2.3%。

美联储褐皮书:大多数地区报告称经济温和扩张。几个地区联储预计经济降继续略微温和地扩张。劳动力市场条件仍然紧俏,就业人口和薪资增速都比较温和。部分地区联储报告称,特定行业的薪资压力上升。整体物价增速温和。消费支出好坏不一,大多数地区发现零售开支回暖。制造业活动让人喜忧参半,受到强势美元的打压。

美联储维持联邦基金利率政策在0.25%-0.5%不变,一如市场预期。

美联储决议声明:加息可能性继续得到加强。FOMC成员们以8-2投票决定在加息之前等待“一些”更多的证据。美联储舍弃了对通胀“近期”料将偏低的说法,重申通胀将在中期之内朝着2%目标上升。自2016年稍早以来,通胀率已经在一定程度上上升,略微低于目标。基于市场的通胀措施已经走高,但仍然偏低。美联储重申经济所面临的短期性风险“大体平衡”。就业增速稳健,家庭开支已经温和增长,商业投资仍然疲软不堪。重申经济条件将确保FOMC“仅仅循序渐进地”上调联邦基金利率的预期。George和梅斯特对此次FOMC决议声明持异议,两位官员倾向于上调目标利率。(注:11月份FOMC货币政策会议上,Rosengren放弃了要求加息的立场。)

美国9月新屋开工104.7万,为2015年3月以来最低,预期117.5万,前值114.2万修正为115万。美国9月新屋开工环比-9%,预期2.9%,前值-5.8%修正为-5.6%。

美国9月成屋销售总数年化547万,预期535万,前值533万修正为530万。美国9月成屋销售总数年化环比3.2%,预期0.4%,前值-0.9%修正为-1.5%。

美国10月ADP就业人数+14.7万,为5月份来最小增长,预期+16.5万,前值+15.4万修正为+20.2万人。(注:ADP采用了新的计量模型,并据此对原先数月的数据进行了修正;根据这一模型,过去一年中的就业人数较此前数据减少1.5万。)

美国10月非农就业人口+16.1万,预期+17.3万,9月由+15.6万修正为+19.1万;8月由+16.7万修正为+17.6万。

美国10月失业率4.9%,预期4.9%,前值5.0%。美国10月劳动力参与率62.8%,前值62.9%。

美国10月平均每小时工资环比0.4%,预期0.3%,前值由0.2%修正为0.3%。美国10月平均每小时工资同比2.8%,创2009年6月来最大升幅;预期2.6%,前值由2.6%修正为2.7%。美国10月平均每周工时34.4小时,预期34.4小时,前值34.4小时。

【美联储二把手暗示美联储通胀率可能会超标】美联储副主席费希尔:美国就业市场濒临充分就业状态,每个月6.5-11.5万的就业人口增幅将保持充分就业状态。随着美国在通胀率和就业目标上取得进展、甚至超过目标,对生产率放缓的理解将受到考验。失业率的稳定性表明,就业参与率可能会暂时性地回暖。

美国10月Markit制造业PMI初值53.2,为2015年10月来最高;预期51.5,前值51.5。分项指数中,产出和新订单指数也创2015年10月来新高。

美国9月新屋销售59.3万,预期60万,前值60.9万修正为57.5万。美国9月新屋销售环比3.1%,预期-1.5%,前值-7.6%修正为-8.6%。

美国10月Markit服务业PMI初值54.8,为2015年11月以来最高,预期52.5,前值52.3。美国10月Markit综合PMI初值54.9,为2015年11月以来最高,前值52.3。

美国9月成屋签约销售指数环比1.5%,预期1%,前值-2.4%修正为-2.5%。美国9月成屋签约销售指数同比2%,预期4%,前值4%修正为3.9%。

美国9月耐用品订单环比初值-0.1%,预期0.0%,前值由0.1%修正为0.3%。美国9月扣除飞机非国防资本耐用品订单环比初值-1.2%,创7个月最大降幅,预期-0.1%,前值由0.9%修正为1.2%。美国9月扣除运输类耐用品订单环比初值0.2%,预期0.2%,前值由-0.2%修正为0.1%。

美国9月个人收入环比0.3%,预期0.4%,前值0.2%。美国9月个人消费支出(PCE)环比0.5%,预期0.4%,前值0.0%修正为-0.1%。美国9月实际个人消费支出(PCE)环比0.3%,预期0.2%,前值-0.1%修正为-0.2%。

美国9月PCE物价指数环比0.2%,预期0.2%,前值0.1%修正为0.2%。美国9月PCE物价指数同比1.2%,为2014年11月来最大升幅;预期1.2%,前值1%。美国9月核心PCE物价指数环比0.1%,预期0.1%,前值0.2%。美国9月核心PCE物价指数同比1.7%,预期1.7%,前值1.7%。

美国三季度实际GDP年化季环比初值2.9%,为2014年三季度最快增速,预期2.6%,前值1.4%。美国三季度个人消费支出(PCE)年化季环比初值2.1%,预期2.6%,前值4.3%。美国三季度GDP平减指数初值1.5%,预期1.4%,前值2.3%。美国三季度核心个人消费支出(PCE)物价指数年化季环比初值1.7%,预期1.6%,前值1.8%。

美国9月耐用品订单环比终值-0.3%,预期-0.1%,初值-0.1%,8月终值0.3%。美国9月扣除运输类耐用品订单环比终值0.1%,预期0.1%,初值0.2%,8月终值0.1%。美国9月扣除飞机非国防资本耐用品订单环比终值-1.3%,初值-1.2%,8月终值1.2%。

美国10月ISM制造业指数51.9,预期51.7,前值51.5。美国10月ISM制造业物价支付指数54.5,预期54.3,前值53。美国10月ISM制造业新订单指数52.1,前值55.1。

美国10月Markit制造业PMI终值53.4,创2015年10月以来新高,预期53.2,初值53.2;9月终值51.5。美国10月Markit制造业PMI新订单分项指数终值54.8,亦创2015年10月以来新高,初值55.3;9月终值为52.5。

美国10月ISM非制造业指数54.8,预期56,前值57.1。

美国10月Markit服务业PMI终值54.8,创2015年11月份以来新高,预期54.8,初值54.8。美国10月Markit综合PMI终值54.9,初值54.9。

2、欧元区9月CPI同比终值0.4%,预期0.4%,初值0.4%。欧元区9月核心CPI同比终值0.8%,预期0.8%,初值0.8%。欧元区9月CPI环比0.4%,预期0.4%,前值0.1%。

欧洲央行维持主要再融资利率在0.0%不变,符合预期。维持隔夜存款利率在-0.4%不变,符合预期。维持隔夜贷款利率在0.25%不变,符合预期。维持月度购债规模800亿欧元不变,符合预期。

【德拉吉发布会要点】①欧洲央行并未讨论延长QE时间或削减QE规模,但不太可能突然结束QE。②并未讨论是否进一步降息;负利率并未阻碍货币政策传导。③仍将维持相当大规模的货币政策刺激,如有必要将采取欧洲央行职权范围内的一切措施。④12月央行会议会给出未来数月措施。⑤欧元区经济有所改善但仍存风险。⑥若葡萄牙国债评级下调,则可能不再符合欧洲央行购债计划要求。

欧洲央行行长德拉吉:我们肯定倾向于不在超长时期内维持如此低的利率水平。我们仍然承诺在实现通胀目标上保留“非常大规模的货币宽松政策”。超低利率“并非新常态”,我们将在通胀率趋于稳定和可持续时退出这些措施。

欧元区10月CPI同比初值0.5%,预期0.5%,前值0.4%。欧元区10月核心CPI同比初值0.8%,预期0.8%,前值0.8%。

欧元区三季度GDP季环比初值0.3%,预期0.3%,前值0.3%。欧元区三季度GDP同比初值1.6%,预期1.6%,前值1.6%。

欧元区10月制造业PMI初值53.3,升至2014年4月以来的高点,预期52.7,前值52.6。欧元区10月服务业PMI初值53.5,升至9个月新高,预期52.4,前值52.2。欧元区10月综合PMI初值53.7,升至10个月新高,预期52.8,前值52.6。

欧元区10月服务业PMI终值52.8,预期53.5,初值53.5;9月终值52.2。欧元区10月综合PMI终值53.3,为1月以来最高,预期53.7,初值53.7;9月终值52.6。

欧元区9月失业率10%,预期10%,前值10.1%修正为10%。

欧元区10月制造业PMI终值53.5,为2014年1月以来最高,预期53.3,初值53.3;9月终值52.6。

3、中国9月财新服务业PMI 52.0,前值52.1。中国9月财新综合PMI 51.4,降至三个月最低,前值51.8。

针对近期运输市场变化情况,10月10日,新疆铁路局下发了《关于调整2016年四季度货运价格策略的通知》,其中规定出局铝锭价差系数控制在8%以内,执行时间为2016年10月13日至10月31日。阿拉丁(ALD)认为,近期因国家运改政策的出台导致铁路运力骤然紧张,而目前恰逢新疆运输农产品、煤炭的旺季,铁路调度压力巨大,同时汽运价格上调后与火车运输运费差距拉大,因此此番运费调整也是正常。调整后,新疆铁路运价优惠将由原来的15%降至8%,相当于在当前的运费基础上增加35元/吨左右。实际上近日对于铝厂而言,眼看铝价强势上涨而发货受限,即使运费上调也会选择抓紧时间发运。该通知下发后,新疆铝企均在采用各种渠道加紧协调车皮,争取在10月13日之前增加运出量,新疆某一站台便发出90组集装箱,预计后面两天仍将加急发运,铝锭在途量料将有所增加。

【铁总公司数据显示,中国1-9月全国铁路货运量19.16亿吨,同比下滑6.31%;9月份铁路货运量2.27亿吨,同比增长4.6%。(注:8月份铁路货运量增长1%,为实现32个月来首增。)

中国9月贸易帐(按人民币计)+2783.5亿,预期+3645亿,前值+3460亿。中国9月出口同比(按人民币计)-5.6%,预期2.5%,前值5.9%。中国9月进口同比(按人民币计)2.2%,预期5.5%,前值10.8%。

中国9月贸易帐(按美元计)+419.9亿,预期+530亿,前值+520.5亿。中国9月出口同比(按美元计)-10%,创今年2月来最大跌幅,预期-3.3%,前值-2.8%。中国9月进口同比(按美元计)-1.9%,预期0.6%,前值1.5%。

中国9月CPI同比1.9%,预期1.6%,前值1.3%。中国9月CPI环比0.7%,前值0.1%。

中国9月PPI同比0.1%,预期-0.3%,前值-0.8%。中国9月PPI环比0.5%,前值0.2%。中国9月PPI意外转正,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。

【房地产+基建发力 中国9月挖掘机销售暴增逾70%】中国工程机械商贸网的最新数据显示,9月,全国26家主要挖掘机生产企业共销售挖掘机5456台,相比2015年9月的3197台同比增长70.66%,较2016年8月份的4349台,环比增长25.45%。

【中证报:6.8料成人民币新“防线”】展望四季度,因美国12月加息预期仍强、欧洲风险事件较多,美元有望继续强势,人民币汇率则仍将承压。不过,国内经济基本面、贸易顺差为正、央行强大的管控能力等对人民币汇率也有较强支撑。总体看,尽管未来一段时间人民币相对美元汇率仍将承压,但年内继续下行空间有限,6.8关口或成为新的“铁底”。

国家能源局:9月份全社会用电量同比增长6.9%;8月同比增长8.3%。1-9月,全国全社会用电量同比增长4.5%;1-8月同比增长4.2%。

中国9月M2货币供应同比11.5%,预期11.6%,前值11.4%。中国9月M1货币供应同比24.7%,预期24.5%,前值25.3%。中国9月M0货币供应同比6.6%,预期7.3%,前值7.4%。

中国9月新增人民币贷款12200亿元,预期10000亿元,前值9487亿元。中国9月社会融资规模增量17200亿元,预期13900亿元,前值由14700亿元修正为14697亿元。中国1-9月社会融资规模增量为13.47万亿元,比去年同期多1.46万亿元。

中国央行9月末外汇占款环比下降3375亿元,至229108.68亿元,创2016年1月来最大降幅,连续第11个月下滑。

中国三季度GDP同比6.7%,预期6.7%,前值6.7%。中国三季度GDP环比1.8%,预期1.8%,前值1.8%。中国今年前三季度GDP同比6.7%,预期6.7%,前值6.7%。

中国9月社会消费品零售总额同比10.7%,预期10.7%,前值10.6%。中国1-9月社会消费品零售总额同比10.4%,预期10.3%,前值10.3%。

中国1-9月城镇固定资产投资同比8.2%,预期8.2%,前值8.1%。

统计局:1-9月份,民间固定资产投资261934亿元,同比名义增长2.5%(扣除价格因素实际增长3.8%),增速比1-8月份加快0.4个百分点。

中国9月规模以上工业增加值同比6.1%,预期6.4%,前值6.3%。中国1-9月规模以上工业增加值同比6.0%,预期6.1%,前值6.0%。

中国9月规模以上工业企业利润5771亿元,同比增长7.7%,前值增长19.5%。中国1-9月全国规模以上工业企业利润同比增加8.4%,1-8月同比增长8.4%。

统计局:中国9月发电量4913亿千瓦时,同比增长6.8%;8月份同比增长7.8%。中国1-9月份发电量43732亿千瓦时,同比增长3.4%;1-8月同比增长3.0%。

中国10月财新服务业PMI 52.4,前值52。中国10月财新综合PMI 52.9,创2013年以来新高,前值51.4。

中国10月官方制造业PMI 51.2,创逾两年来最高,预期50.3,前值50.4。中国10月官方非制造业PMI 54,前值53.7。

【统计局解读中国10月官方制造业大幅回升】生产和市场需求回暖,扩张有所加快。生产指数和新订单指数分别为53.3%和52.8%,比上月上升0.5和1.9个百分点,均为今年以来的高点。进出口形势依然严峻,中、小企业资金紧张状况有所加剧。

中国10月财新制造业PMI 51.2,创2014年7月来新高,预期50.1,前值50.1。

统计局发言人盛来运:工业的趋稳态势更加明显,上半年工业同比增长6.0%,三季度工业增长6.1%,而且进入三季度以后,工业的用电量、发电量、货运量这些指标都明显增长加快,工业呈现出明显的企稳态势。今年以来房地产对经济增长的作用还是比较明显的。根据初步测算,前三季度房地产对经济增长的贡献率在8%左右。从投资、消费、净出口三大需求的贡献率来看,(前三季度)消费对经济增长的贡献率是71%,比去年同期提高了13.3个百分点。资本形成的贡献率是36.8%,略有下降。净出口贡献率是负的7.8%。

【资本外流压力加大 中国9月代客结售汇逆差重返半年高位】中国外管局:9月银行结售汇逆差1897亿元(284亿美元),前值逆差634亿元(95亿美元)。9月银行代客结售汇逆差1793亿元,创今年3月来最高水平,前值逆差217亿元。1-9月,银行累计结售汇逆差15994亿元,前值逆差14097亿元。1-9月,银行代客累计结售汇逆差15687亿元,前值逆差13894亿元。

【9月新建商品房房价继续暴涨】中国9月70个大中城市新建商品住宅(不含保障性住房)中:环比价格上涨63个(前值64个),下跌6个(前值4个),持平1个(前值2个)。同比价格上涨64个(前值62个),下跌6个(前值6个),持平0个(前值2个)。环比价格变动中,涨幅最大的是无锡涨幅8.2%,其次为郑州7.6%,杭州5.5%、福州5.1%,济南5.2%。同比价格变动中,最高涨幅为46.5%(厦门),最低为下降3.8%(锦州)。

【中共中央政治局会议:注重抑制资产泡沫和防范经济金融风险】中共中央政治局28日召开会议,中共中央总书记习近平主持会议。会议指出,要有效实施积极的财政政策,保证财政合理支出。要坚持稳健的货币政策,在保持流动性合理充裕的同时,注重抑制资产泡沫和防范经济金融风险。要落实供给侧结构性改革各项任务,抓紧完成年度重点改革任务。要创造良好发展预期,加强产权保护,做好市场沟通工作。要巩固投资有所企稳态势,推动消费平稳增长,促进对外贸易改善。

4、统计数据,2016年9月全国电解铝冶炼企业总产量279.2087万吨,较2016年8月份增长1.6481万吨,涨幅0.59%,较去年同期增加26.7749万吨,增幅10.61%。9月份自然天数较少,但有13家冶炼厂出现复产增产情况,2家冶炼厂出现减产情况,折算运行产能增长78.8万吨。9月国内现货价格高位至13480元/吨,创年内新高,这也加速冶炼厂复产增产进度,其中山东魏桥、信发大规模投产助力产量增加,焦作万方新上焙烧炉加速复产,9月国内电解铝单月产量再创历年新高。进入10月份,预计随着铝企增产规模的扩大,且自然天数较多,月产量有望冲击280万吨。

8月中旬开始,国内氧化铝价格开始巨幅拉升,截止10月17日,涨幅已高达43.82%。受环保、供给侧改革等影响,烧碱、煤炭价格大幅推升,近期氧化铝原料成本上移。由于今年前半年国产氧化铝价格一直处于低位,进口氧化铝没有价格优势,整体今年的进口量和长单计划量均处于偏低状态,整体进口持续处于偏低水平。海关数据数据显示8月中国进口氧化铝12.87万吨,环比减少41.5%,同行比减少68.3%。进口货源有限,导致国内氧化铝市场流通货源明显缩紧。据了解,受价格推升的影响,氧化铝企业基本都处于盈利状态,各大企业积极提高开工率,之前尚有未启动的前期减产产能也开始积极复产。目前据统计,本月中铝山东复产氧化铝产能50万吨,鲁北化工预计恢复38万吨冶金级氧化铝产能,中铝山西恢复80万吨左右产能至满产状态。中铝系氧化铝企业预计月中达到满产状态,而鲁北化工可能至月底完全恢复。预计10月份国内氧化铝开工率将上提3个百分点至86.9%,产量明显增加。但是结合四季度新增及待复产的电解铝产能,预计氧化铝可能继续处于短缺状态,供应的增加可能会缓和原本价格急速上涨的态势,氧化铝价格可能会有所稳定,但是接近年底备货需求增加,仍然短缺的局势下,预计氧化铝价格仍将维持高位运行。

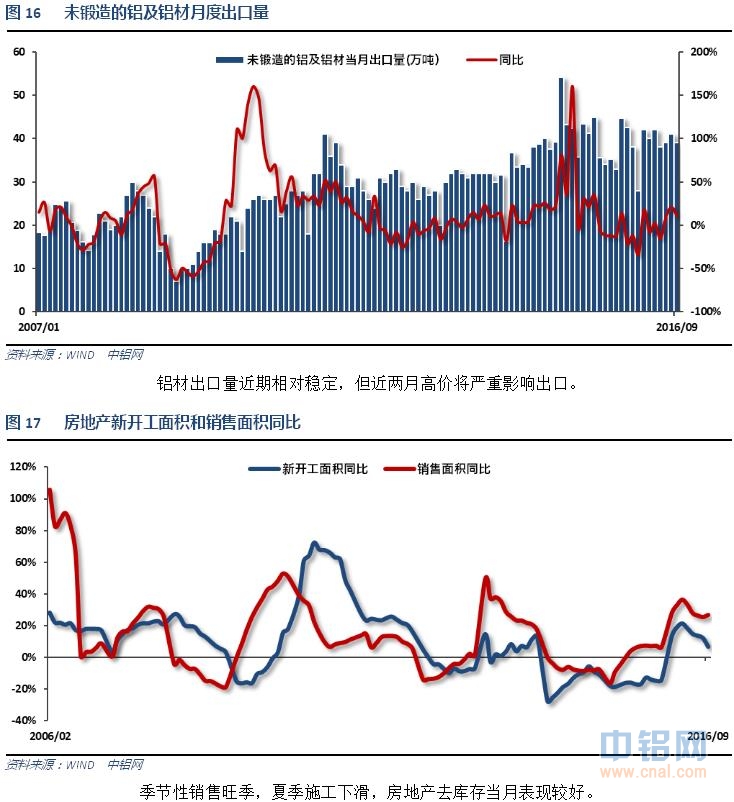

中国9月份出口未锻轧铝及铝材39万吨,8月份出口未锻轧铝及铝材41万吨。1-9月份未锻轧铝出口总量347万吨,去年同期累计356万吨,同比减少2.4%。

中国国家统计局周三公布的数据显示,中国9月原铝(电解铝)产量为275万吨,较上年同期增加1.2%;中国1-9月原铝产量为2344万吨,同比下降1.4%。

【10月21日起环保部10个督查组入驻20个省市】从10月21日起,环保部将组织10个督查组,对天津、河北、山西、内蒙古、辽宁、安徽、福建、江西、山东、河南、湖北、湖南、广东、海南、四川、云南、陕西、甘肃、青海、新疆等20个省市区落实环境执法监管重点工作情况进行督查。

世界金属统计局(WBMS)周三公布的报告显示,2016年1-8月全球原铝市场供应短缺65.8万吨,而2015年全年短缺47.6万吨。1-8月原铝需求量为3845万吨,较去年同期减少29.9万吨。1-8月原铝产量较去年同期下滑57.3万吨。WBMS不再公布生产商库存数据,8月期间总报告库存下滑8.4万吨,截至8月末库存为281.4万吨,相当于18天的需求量,2015年末时为378.8万吨。截至8月末,伦敦、上海、美国及东京四个交易所持有的总库存量为234.82万吨,较2015年12月时的总量减少88.4万吨。整体上,今年1-8月全球原铝产量较去年同期下滑1.49%。中国产量预估为2068.8万吨,当前占全球总产量的55%。中国表观需求较2015年下滑1.8%。1-8月中国净出口24.2万吨,2015年全年净出口34.2万吨。欧盟28国产量下滑0.6%,北美自由贸易协定国产量下滑9.4%。欧盟28国需求量较2015年总量增加20.9万吨。1-8月全球需求量较去年同期下滑0.8%。2016年8月,原铝产量为486.75万吨,消费量为488.2万吨。

国际铝业协会(IAI) 周四公布的数据显示,9月全球(不包括中国)原铝日均产量增至69,900吨,8月为69,400吨。9月全球(不包括中国)原铝总产量为209.6万吨,低于8月的215万吨。IAI称,中国9月原铝日均产量增加至91,700吨,8月为87,500吨。中国9月原铝总产量为275.1万吨,高于8月的271.3万吨。9月全球(不包括中国)原铝总产量为209.6万吨,低于8月的215万吨。9月全球原铝总产量同比增长1.2%至493.7万吨,但北美地区产量下滑11%至32.5万吨。中国9月原铝日均产量增加至91,700吨,8月为87,500吨。中国9月原铝总产量为275.1万吨,高于8月的271.3万吨。咨询公司AZ-China总经理Paul Adkins表示,今年以来已重启了180万吨产能。除了重启的产能,年内新增产能也达到了290万吨。根据我们的记录,还会有130万吨新增产能进入市场。

9月我国汽车用铝同环比均创年内新高。9月份我国汽车用铝量32.3万吨,环比增长27.1%,同比增长33.6%,去年同期该值为24.2万吨。2016年1-9月份我国汽车用铝量累计246.8万吨,同比增长13.3%,增速较去年同期增加超过14个百分点,去年同期同比增速处于负增长

据中国海关统计,2016年前三季度中国铝土矿进口量共计约3771万吨,同比减少2.87%。其中,9月份铝土矿进口量约447万吨,同比大幅下滑34.29%,环比小幅上升0.2%。受几内亚铝土矿供应量增加带动,8月份中国铝土矿进口量开始环比回升,但是和去年同期相比,前三季度进口总量有所减少。主要原因是马来西亚铝土矿供应量短缺。1-9月份,中国自马来西亚进口铝土矿仅654万吨左右,同比大幅下滑58.55%。按照规定,马来西亚铝土矿开采限令将延长至今年年底。同时,由于多数矿主没有出口许可,关丹地区铝土矿库存无法顺利运出。11月份马来西亚降雨可能加强,这将进一步影响当地铝土矿供应。1-9月份,澳大利亚是中国最大铝土矿供应国,出口量达1563万吨左右,同比上升3.57%。其次是几内亚,供应量约740万吨。

安泰科表示,随着近期电解铝价格不断上涨,预计今年四季度国内电解铝产能将进入快速增长期,到2017年一季度,电解铝月度产能将超过300万吨,产能过剩压力或将重现。今年1-9月,电解铝累计产量为2367万吨,同比增长2.4%,创2008年国际金融危机以来最低增速。今年电解铝市场回暖来之不易,但实属被动调整,其增长动能和可持续性远不如需求推动显著。新增产能方面,预计今年四季度仍有超过220万吨/年的新建及重启产能释放,2017年一季度将有超过50万吨/年的新增产能陆续投放。2017年电解铝产量将达到3600万吨,增幅为11.5%,电解铝市场将重回过剩格局,全年过剩产量133万吨。此外,随着电力、氧化铝、运输等费用支出上涨,中国电解铝的成本将逐步回升,从而削弱企业的盈利能力。预计今年四季度国内外铝价整体沉陷弱势震荡格局。2017年一季度,沪铝主力合约或将跌破11000元/吨。预计2017年SHFE三月期铝均价为11200元/吨;LME三月期铝均价为1500美元/吨,均较上年下降5.1%。

新疆地区个别企业开始组织汽车发运。据调研显示,11月份以来新疆每天约有1000吨铝锭汽车发往河南巩义地区,运费600-700元/吨,相比平时增加300元/吨,期间运输周期约为3-4天,但汽车运输受天气影响较大,能否持续还有待观察,从目前情况来看,预计新疆地区铝冶炼厂及加工企业产品外运困境虽有改善,但在11月底前铁路车皮紧张之下困局仍将持续。从铝锭库存来看,本周国内铝锭仓库到货略有增加,同时下游畏高观望导致出库减少。据了解,截止11月2日,国内铝锭现货总库存数上升至25.5万吨,比10月31日增加1万吨,其中华东地区的无锡、上海及河南巩义地区的主要仓库有所增加,主要货源来自宁夏、青海、甘肃及山东,新疆占比依旧偏少,而华南地区主要消费地佛山的铝现货库存继续小幅下滑。

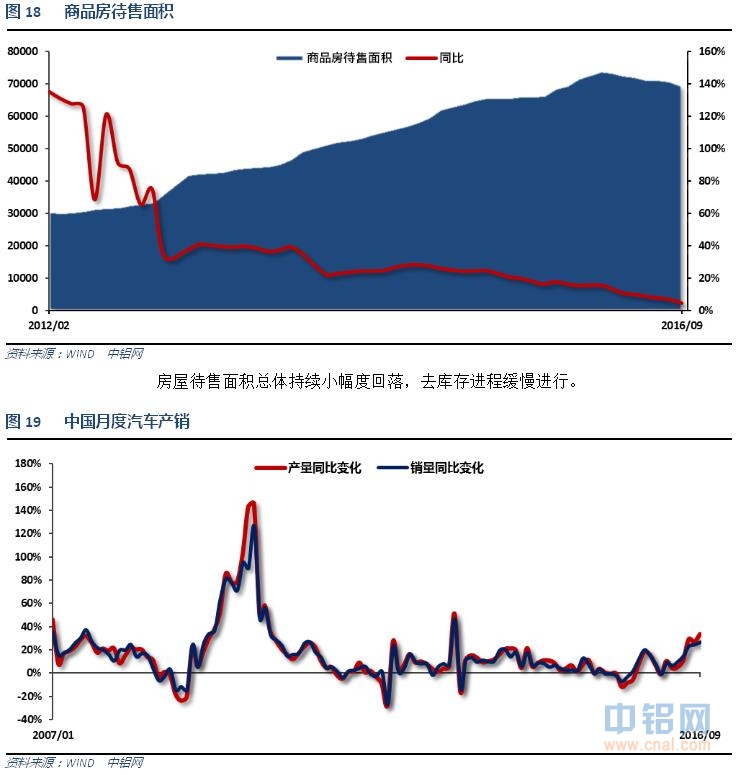

5、中国1-9月房地产开发投资74598亿元,同比名义增长5.8%,增速比1-8月份提高0.4个百分点。1-9月商品房销售面积105185万平方米,同比增长26.9%,增速提高1.4个百分点。1-9月商品房销售额80208亿元,增长41.3%,增速提高2.6个百分点。1-9月房地产开发企业房屋施工面积716029万平方米,同比增长3.2%,增速回落1.4个百分点。9月末,商品房待售面积69612万平方米,比8月末减少1258万平方米。

受购置税减半优惠政策即将到期影响,今年9月,中国汽车产销两旺,分别完成253.1万辆和256.4万辆,比上月分别增长26.8%和23.5%。据中国汽车工业协会统计,1~9月,产销分别完成1942.2万辆和1936.0万辆,比上年同期分别增长13.3%和13.2%。其中, 9月,1.6升及以下乘用车销售163.4万辆,比同期增长42.2%,高于乘用车总体增速。

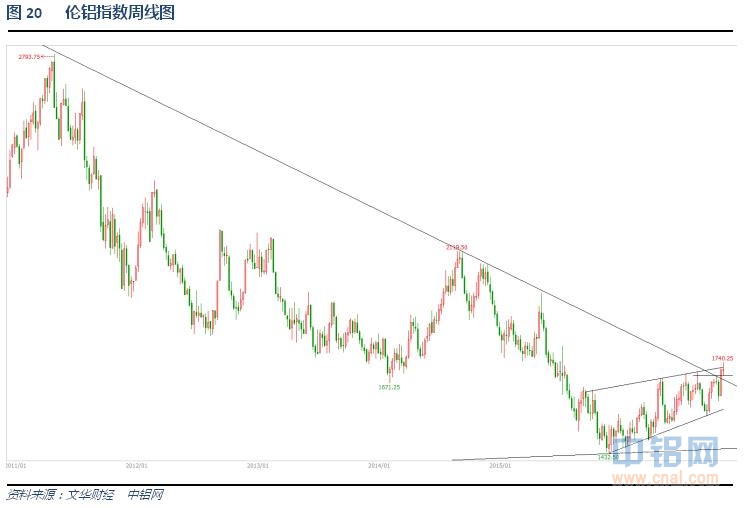

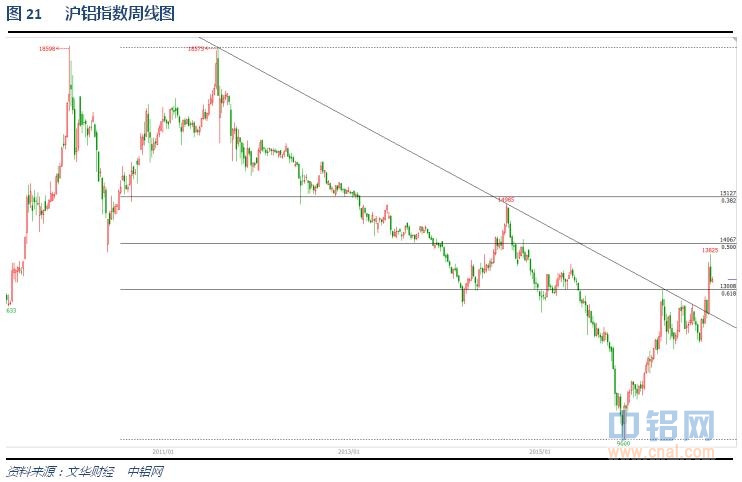

四、期货价格分析

伦铝连续震荡盘升突破长期下跌趋势线,中期盘升走势延续,关注1700附近支撑能否守住,确认有效后有望继续拉升。上方压力1750附近。

沪铝长期跌势延续,中期12000-13000区间盘整已经持续数月,继续维持区间盘整走势。

五、月度铝价预测

受运输吃紧加剧、库存偏低、期货市场逼仓等等因素影响,10月铝价在一波单周1500元创近10年记录的涨幅带动下大幅上涨,月度涨幅也创近7年记录。现货升水期货主力基差达1000元以上,南海升水达到1500元,短期现货紧张和中期预期不好的矛盾进一步加剧。

铝信研究员认为,技术面看伦铝继续维持低位楔形盘升走势,若站稳1700附近有望进一步上涨;沪铝连续快速拉升,摸高14000之后快速回落,总体涨势继续。

铝信研究员观点:美国大选不确定性打击美元走势,伦铝涨至1700之上。中国近期开始严控房地产价格,环保因素不断导致施工暂停。但国内商品受炒作供给侧改革、人民币贬值等因素影响,工业品在煤炭持续暴涨带动下整体继续上行。行业基本面来看,产量经过近一年的增加已经恢复至记录高位,但暂时由运输中断缓解,且短期仍难彻底解决,运力继续吃紧。但在高价格刺激下持续增加和复产的产能已达300万吨,去年末去产能的成果侵蚀殆尽。需求方面受房地产、汽车销售两旺带动下,传统旺季时间点铝型材订单尚好,但高价和环保停工因素导致订单下滑和推迟现象明显,下游采购积极性大幅下滑。库存来看,本周开始出现期现货库存集体增加,但广东地区仍然偏紧。价格快速下滑后,下游补库存需求料将释放,铝价暂无近忧,但有远虑。总体上游控制话语权的局面下,偏低的库存、不会明显宽松的铝锭供应情况以及期货盘面远月严重贴水、按月逼仓等对空头不利的局面仍在,。据了解,南方整体运输紧张问题至月底难彻底解决,库存开始回升但总体维持相对偏低水平料将持续,沪铝逼仓恐告一段落但总体空头仍然被动。关注短期快速回落后行情的演变情况,现货15000附近料成为较大压力。短期难见大幅下跌局面,在市场情绪造成的暴涨暴跌影响过后,供需扭转仍需时日。建议持货商高位区域减库存为主,下游采购缩短判断周期,行情变化剧烈,追涨风险较大。11月铝价料冲高回落,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!