其他频道

一、本周行情及盘面回顾

本周沪铝持续震荡整理并且逐步走弱的行情,伦铝则表现优于沪铝。截止周五,伦铝报收1718美元/吨,周涨幅0.12%;沪铝主力合约1702报收于12700元/吨,周跌幅1.66%。

二、宏观和基本面情况

(一)宏观经济数据公布

Ø社科院《经济蓝皮书》:2016年经济增速回调初步触底,企稳基础仍需巩固,预计全年经济增长目标可实现,增速在6.7%左右,继续保持在经济增长的合理区间。预计2016年CPI上涨2.0,涨幅比上年增加0.6个百分点,总体依然处温和上涨状态。

Ø统计局:11月55座城市新建商品住宅价格环比上涨,10月为62座上涨;11月一线城市房价环比基本持平,二线城市房价环比涨幅回落,上涨0.4%,其中,杭州、深圳、哈尔滨、厦门等城市房价环比下跌,杭州跌幅最大,为0.4%。

Ø中国汽车流通协会:11月份汽车经销商综合库存系数为1.30,环比微降2%,同比下降7%,经销商库存水平位于警戒线以下,但高于0.8至1.2的合理范围。

Ø习近平主持召开中央财经领导小组会议,要求推进北方地区冬季清洁取暖等工作,使用新能源减少污染;要求规范租房市场,抑制房地产泡沫;要求扩大有效供给。

Ø统计局:11月铁路货运量同比上升13.9%至3.049亿吨,连升四月;中国1-11月铁路货运量同比下降1.8%至30.2亿吨。

Ø发改委发布电力发展“十三五”规划,预计2020年全社会用电量 6.8-7.2 万亿千瓦时,年均增长3.6-4.8%,全国发电装机容量20亿千瓦,年均增长5.5%。

Ø美联储主席耶伦:美国就业市场乃最近十年最强劲的状态;诸多迹象表明,美国薪资增速回暖;经济增长最终提高大多数美国人的生活水平;就业增加继续维持稳定步伐,失业率下降;但生产力增速令人失望;美国仍然面临挑战,经济增速比之前的复苏时期更加缓慢。

Ø美国11月成屋销售年化总数561万户,创2007年2月以来新高,预期550万户,前值560万户修正为557万户。美国11月成屋销售总数年化环比0.7%,预期-1.8%,前值2%修正为1.5%。

Ø美国经济数据好坏不一。美国三季度GDP年化季环比终值增3.5%,预期增3.3%;美国上周初请失业金人数27.5万,创6月以来新高,预期25.7万,前值25.4万;美国11月耐用品订单环比初值下降4.6%,创2014年8月以来最大跌幅,预期下降4.8%。

Ø美国11月个人收入环比0.0%,预期0.3%,前值0.6%修正为0.5%。美国11月个人消费支出(PCE)环比0.2%,预期0.3%,前值0.3%修正为0.4%。美国11月实际个人消费支出(PCE)环比0.1%,预期0.1%,前值0.1%。

Ø美国11月核心PCE物价指数环比0.0%,预期0.1%,前值0.1%。美国11月核心PCE物价指数同比1.6%,预期1.7%,前值1.7%修正为1.8%。美国11月PCE物价指数环比0.0%,预期0.2%,前值0.2%。美国11月PCE物价指数同比1.4%,预期1.5%,前值1.4%。

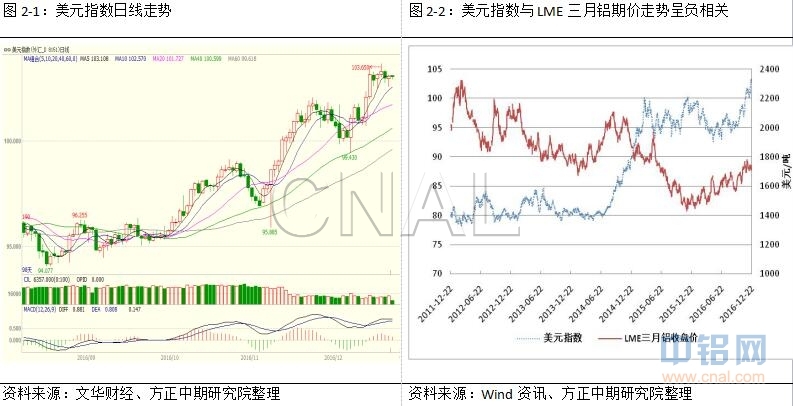

美元指数走势:

(二)基本面情况

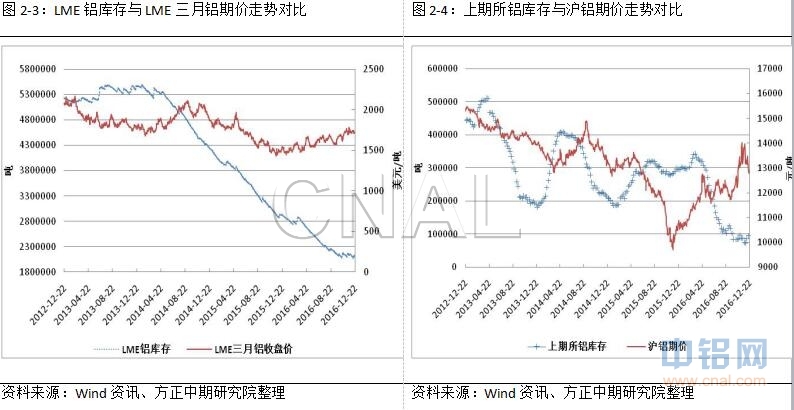

1、上周LME、上期所铝库存均有所下降

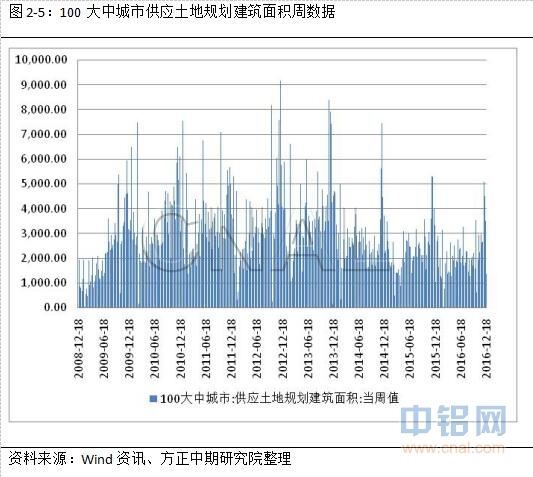

2、上周大中城市土地规划建筑面积有所增长

(三)期现价差分析

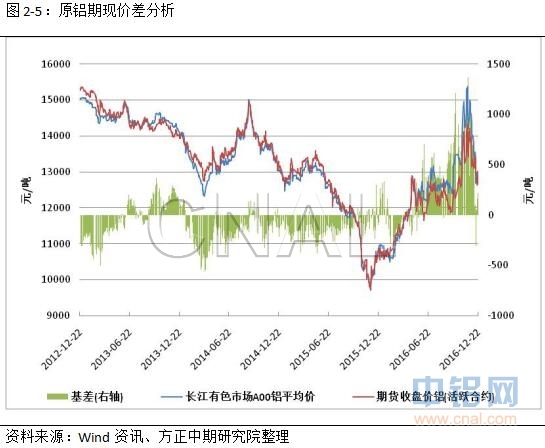

本周沪铝现货价格先跌后张,而盘面持续走弱,因此基差波动剧烈,目前有进一步拉大的趋势。未来随着盘面的走弱,现货也将跟随,基差将有收窄的需求。

三、操作策略

本周沪铝主力合约AL1702震荡偏弱,上行动能不足,并且盘面氛围再次转弱。外盘相对较好,整体走势依然维持横盘整理。现货方面情况并没有实质好转,各地铝锭库存不断升高,并且未来有进一步释放的可能。从盘面上看,沪铝1702已经跌破前期上行通道下沿,未来转为弱势运行,建议多单止损离场,关注逢高沽空机会。

方正中期期货 胡彬

此信息仅供参考,据此入市,风险自担!