其他频道

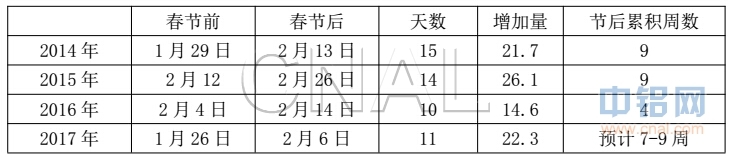

2017 年春节后第一周的数据显示国内铝社会库存快速增加,使得铝价在13500 元/吨上方承受较大抛压。而铝价抛压从2016 年12 月下旬已经体现,主要是库存拐点的出现,市场开始高度关注不断增高的运行产能,而新一轮过剩预期又叠加春节淡季来临,导致铝价从去年末14500 元/吨,跌至1 月初的12500 元/吨。而铝锭社会库存在维持4 个半月的30 万吨以下的低库存后,突破30 万吨保持了快速增加。

1 月中旬一份环保部大气污染防治意见稿中关于京津冀周边电解铝和氧化铝在取暖季关停部分产能的文件,被市场充分传播,过度解读,较大程度影响了交易情绪。在基本面转弱的情况下,铝价脱颖于基本金属强劲反弹,步步为营,出乎了市场大部分参与人士的预料。分析本轮铝价反弹强势的原因,我们认为持续高涨的成本和供给侧改革主导的产业环境下,铝价在13000 元/吨以下获得了资金托底,原因:一是库存刚刚开始累积时,基本面处于过剩初期,而市场预期基本面严重过剩,密集看空,但由于成本上涨,铝企仍保持偏涨心态,并未在下跌行情下保值,而在13000 附近入场的空单以投机单为主,当出现环保去产能政策风向时,多头主力资金快速拉高铝价,导致入场的空单被迫平仓离开。二是美国对中国铝贸易纠纷和反补贴调查以及国外对中国去产能的理解导致国外市场偏强,提振沪铝佐证行情。国内铝价从14500 到12500 再到13500 元的波动过程,沪铝指数总持仓变化较小,尤其是从12500 反弹到13500,沪铝总增仓有限,说明并没有大量新增的套保单进入,多头主力在低位入场带来的浮盈减轻其压力,更容易对当前沪铝盘面的涨跌幅度控制。

我们在2016 年10 月16 日的报告中分析认为后期铝价存在五个当期利好因素,存在五个预期利空因素,看得见的利好提振了铝价,而预期的利空制约铝价涨幅。目前,铝市场表现的是利空因素主要体现在当期,利好因素主要体现在预期。

一、利空因素

1、运行产能增速较快,消费增速难跟上,库存累积将持续,去库存进度将放缓

根据统计,目前电解铝运行产能约3620 万吨,单月产量约301 万吨,而2016年1 月产量约为258 万吨,根据机构预测2017 年消费量约为3460 万吨,单月消费量290 万吨,即使不计算2017 年电解铝新增产能,月度供应量已经高于消费量10 万吨。1 至3 月份处于春节消费淡季,单月消费量将低于全年平均水平,月度消费量环比去年12 月数据看,约为270 万吨,1-3 月份供应量将高于消费量累计在90 万吨左右,多出来的供应量将在2-4 月份逐渐形成库存累积,总库存预计将增加到120 万吨。若新增产能投产继续释放产量,库存累积过程将更长。基本面非短缺状态下,去库存进度将大幅缓于2016 年同期,较长时间的库存累积过程和高库存状态将产生持续的抛压制约铝价反弹。

2、运输压力缓解,到库将更加密集

2016 年9 月份后公路运力大幅下降,铁路运力吃紧,以及煤价走高和取暖季煤炭运输需求吸引疆煤外出,新疆为主的西北铝锭出现铁路运力被煤炭挤占,大量库存积压无法运出。进入2017 年2 月份后,新疆煤炭运输量逐渐下降,运力逐渐释放,虽然集装箱紧张,但随着进疆物资的增加,积压铝锭库存的出疆正逐渐顺畅。减少的公路运力也随着重卡销售市场的火爆,正在快速补充被压缩的运力,多地的汽运虽然仍偏紧,但较去年四季度已明显好转。在进入3 月份后运输

压力缓解,铝锭现货到库将持续增多。

3、铝价走强后,成本见顶将回落,制约反弹空间

在供需矛盾未突出的状态下,成本上涨对铝价的支撑是显而易见的,强烈的看空预期遭遇上涨的成本,价格获得了强劲支撑。受较强的去产能预期,铝价从12500 元/吨时行业50%产能短期亏损状态反弹到13500 元/吨以上时80%产能再现利润,成本的作用有所弱化,而氧化铝率先出现了见顶回落,买方采购意愿下降,卖方控制出货节奏,氧化铝库存已经开始累积,氧化铝价格的下滑趋势即将出现,幅度或将有限。另外煤炭价格随着取暖季结束,也将有所回调。碳素厂在雾霾天气警报接触后,逐渐通气升温恢复生产,碳素产量近期有所回升,预计价格也将有所下降。

4、宏观经济不再加杠杆,货币政策偏紧,需求难以扩张

从目前的宏观政策看已经很难出现2016 年的加杠杆市场行为,2016 新增贷款的50%进入居民部门,在主要的一二线城市房地产限购以后,2017 年房地产投资和销售都将大幅缩水,房地产对多个商品的消费拉动作用将减弱。从近期SLF(常备借贷便利)和MLF(中期借贷便利)的上调,市场已高度一致认为2017的货币政策将趋于偏紧,在此背景下,终端需求扩张将受到限制,没有需求扩张,企业则缺乏主动补库的意愿。

二、利好因素

1、供给侧改革预期强烈,成本居高支撑铝价长期有效

虽然还没有针对电解铝供给侧改革的政策出台,但市场对此预期已经逐渐强烈。供给侧改革并非仅是去产能,而是增加有效供给,淘汰落后产能。电解铝作为标准化产品,只要符合产品符合国标,很难从产品上归类先进和落后,只有从生产上去认定落后产能。从2013 年以来下发的文件看,工信部于2013 年印发铝行业准入条件,其中电解铝的标准为:新建及改造电解铝项目,必须采用400kA及以上大型预焙槽工艺。现有电解铝生产线要达到160kA 及以上预焙槽。禁止采用湿法工艺生产铝用氟化盐。铝用炭阳极项目采用中、高硫石油焦原料时,必须配备高效的烟气脱硫净化装置,并实现达标排放,禁止建设15 万吨/年以下的独立铝用炭阳极项目和2 万吨/年以下的独立铝用炭阴极项目。如果将未符合2013年铝行业准入条件的产能列为落后产能淘汰,我们预计将涉及50-60 万吨的产能。国务院关于化解产能严重过剩矛盾的指导意见国发〔2013〕41 号文件中对电解铝行业要求是2015 年底后达不到规范条件的产能,用电价格在标准价格基础上上浮10%。严禁各地自行出台优惠电价措施,采取综合措施推动缺乏电价优势的产能逐步退出,有序向具有能源竞争优势特别是水电丰富地区转移。从行业治理角度,无论哪一项政策若能落实,都会导致供应受到影响。关于铝行业是否是产能过剩行业?我们和较多企业进行过交流,没有企业认为铝属于绝对过剩行业,只是阶段相对过剩。企业对过剩的看法不同,低成本的企业并不认为电解铝出现了过剩,因为铝价并没有使其陷入亏损,可观的利润空间仍具有继续扩产的动力。高成本的企业认为是低成本产能的快速扩张导致产能过剩,虽缺乏成本优势但并不属于落后产能。

虽然行业成本有见顶回落迹象,但可下降空间会比较有限。从煤炭、碳块、氧化铝、运费等各项成本较2016 会继续保持较高水平,成本变化情况维持在2014年的水平,即使从总的供需表上看是属于过剩,但铝价大幅低于行业成本会吸引资金托底买入支撑铝价。

但要注意到铝的去产能容易,但去产量不易。其一是过去五年电解铝停产闲置的产能超过500 万吨,其中有较大一部分是技术落后和缺乏电价优势的产能,正符合政策要淘汰的产能,如果去产能作为刚性任务,这部分关停产能将会使去产能的成果,而结果是对目前的产量没有影响。其二是一些中小铝企虽然成本不具有优势,但偏安一隅,是当地经济和就业支柱产业,而且周边配套下游加工较为完善,很难关停。电解铝并非产能过剩,只是新产能投放较快,如果行政力量强行关停在产产能,去产量将助推铝价暴涨,吸引更多限制产能启动,政策将陷入两难状态。从原料市场和环保督查限制新增产能速度更为有效。

2、环保是命门,若要坚定治理去产量必有效

电解铝生产的污染主要是氟化氢气体的污染,铝企业基本都安装了净化回收装置,另一块是硫排放的污染,而硫主要是阳极碳块生产原料石油焦产生的。在治理大气污染范围内,石油焦的生产受到较大影响,价格已上涨30%-50%。近期碳素市场受到关注,主要是雾霾预警提高,较多的碳素厂被勒令停产,碳块作为铝电解铝的心脏加上需要定制的供应特点,供应收缩将影响电解铝的增产。但是碳素企业停产也非比较困难,煅烧炉正常温度1200 多度,燃料是天然气,遇到雾霾天气短期不点火,炉内保持较高温度,再次点火后可以继续生产,但不点火加料煅烧产生的污染更加严重。而煅烧炉从1200 度完全冷却需要一个月的时间,只要雾霾警报解除,煅烧炉保持几百度的温度,点火后就可开工生产,启动流程相比电解铝简单的多。但硫的排放是硬性指标,若要中等碳素厂装置脱硫设备,费用在2000 万左右,增加企业成本。如果环保进一步严格,对排放不达标的企业进行拉闸断电,将会影响到碳块的供应。根据了解,已有多家企业被勒令停产。环保部门从审批项目上也可以加重企业负担,仍是硫的排放,按照企业项目批文或者备案的产能以及工信部认定的产能来监控二氧化硫的排放总量,如果企业扩张产能没有备案或者批文,硫的排放总量必然超标,轻则罚款,重则勒令停产。因此,从政策上对电解铝的产量进行限制,加强环保督查是最好的入手。另一块不太关注的污染源是内炉废料的污染,以400 千安和500 千安电解槽为例,大修槽的单台槽底废料在100-120 吨左右,废料中部分阴极残极可以放在电厂焚烧,但废料中含有大量的氟化物,而氟化物遇水分解剧毒,对空气和土地重度污染,因此废料既不可以掩埋,也不可以露天存放,而铝厂的废料处理能力都比较有限,如果环保部门针对铝企的废料处理进行跟踪,也可以对企业进行处罚和限产。

3、宏观经济有通胀预期,终端市场加库存

宏观经济从2015 年的严重通缩压力转为2016 年底的通胀预期只用了一年时间,2016 年的商品市场波澜壮阔,2017 年仍将有很多故事。大宗商品大幅上涨,物流上涨,从原料备货、生产、渠道流通的过程传递,2017 年的消费市场价格总体将上涨,通胀或许真的存在。从政策上看,货币已经在收紧,MLF 利率的上调便被市场解读为加息政策。美联储2017 年确定多次加息,美元加息虽不利于商品上涨,但加息即证明美国经济强劲。从美联储1993 年、1999 年、2004 年、2016 年的加息看,在加息初期商品总体是上涨的。从商品需求上看,美国很多年没有搞过大规模基建,虽然奥巴马提高出增加基建投资但并未实现,特朗普的美国基建投资堪称50 年来最大规模的基建规划,美国搞基建,将明显带动大宗商品需求。而中国市场正在轰轰烈烈的去产能,如果两个政策周期出现叠加,商品必然上涨。目前宏观经济研究员提出下游加库存的周期,只有消费出现新的增长动力才会出现终端补库存的预期,尽管电解铝消费在2017 年缺乏亮点,但是放在整个宏观环境看,或许有一定的补库存需求提振铝价。

三、后期铝价分析

目前铝价走势分歧较重,从基本面看铝是目前趋势最确定的品种,抛开基本面看又是最不确定的品种。运行产能快速增加,和社会库存拐点的出现,市场对铝价在2016 年末密集看空。但成本在上涨提供支撑,过剩状态在库存量上也没有开始累积,在12500 的位置资金拉涨的逻辑要优于抛空的逻辑。我们认为在成本上涨和低库存以及新增套保盘未进入的情况下,投机空单进入较早,被套在低位,一方面对政策的不确定和无法证伪,使得空单资金无心继续增仓,部分空单等着解套的局面,让多头资金在浮盈状态下对铝价在13500-14000 区间有较强的控盘能力。目前铝价已经略高于行业平均成本,如果铝价超过14000 元/吨,企业盈利空间扩大,在库存累计过程中,将吸引更多的保值空单进入。因此多头并未将铝价拉涨到14000 元/吨上方。尽管未来对供应政策收紧的预期存在,我们从对企业感受到政策风向,在下半年出现相关文件的可能性存在,上半年不会有政策落地但这种预期一直存在。

只要产量不降,消费量是不足以实现平衡的,略有过剩是常态,将主要体现库存上。也要看到过剩是一种状态,不是一种格局。虽然目前铝价较为坚挺,但反弹空间也比较有限,随着时间后延,当期利空因素也在累积,铝价回调的空间将会体现,不过成本因素在未来行情起托底作用依然有效,铝价不会大跌,我们曾在年报中建议跌至12000 元/吨位置可以买入,或许激进的资金在12500 元/吨就开始买入。(以上分析,仅供参考)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!