其他频道

◆ 原料市场:本周氧化铝成交价格略有下滑,下跌约20-40元/吨,主流成交价在2900-2960元/吨。主要表现为大厂报价较为坚挺,而小型生产商和贸易商出货意愿较强。进口氧化铝价格小幅反弹。港口氧化铝库存继续下跌,一定程度反映出铝厂生产备货需求。

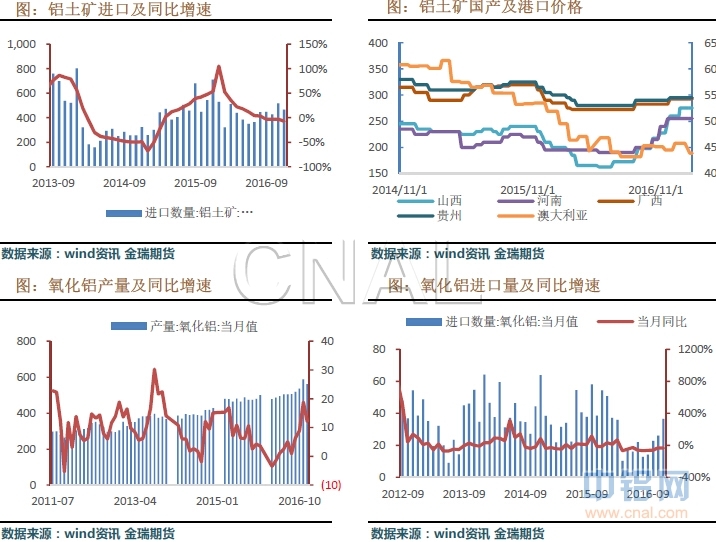

本周铝土矿市场相对平稳,山西及河南地区出现价格下调,下调幅度5~10元/吨。节后铝土矿山逐渐返工生产,各地区库存相对充足,市场交易较为平淡,主要以长单为主。近期,河南、山西地区受环保检查组进行第一季度的环保检查,预计会对铝土矿的开采造成一定影响。国外矿受海运费季节性下滑,以及印尼铝土矿禁令开放,价格弱势维稳。

◆ 现货市场:本周现货铝价格大幅上涨,继续保持对期货贴水。市场流通货源充足,贸易商之间交投活跃,但下游企业受畏高情绪影响,接货意愿不强,继续观望。上海地区现货价格对期货当月贴水维持在200元/左右,广东地区现货价格较期货当月贴水50元/吨附近。本周消费地区社会库存87.8万吨,较上周增加10.2万吨。

◆ 铝棒市场:本周广东铝棒库存5.1万吨,较上周上升0.74万吨;南储加工费均价较周初下滑80元至220元/吨。受铝价大幅上涨,加工费持续低迷状态。节后企业陆续恢复开工,询价及采购意愿有所提升,整体铝棒市场较为活跃。

◆ 持仓分析:伦铝持仓69.4万手左右,较周初有所下滑;沪铝方面,持仓69.7万手,较上周微增0.8万手,周四铝价开始下跌,多头有所平仓。

◆ 操作建议:周初市场延续政府为治理大气污染将考虑对华北四省电解铝和氧化铝减产预期,以及受统计局公布1月份PPI同比上涨6.9%的影响,沪铝多头继续上攻。而随后市场传言电解铝供给侧改革实施力度偏低,铝价有所回落。现货市场消费淡季成交受限,库存持续增加,将继续制约着铝价。同时我们调研发现,在目前价位上新疆等低成本地区维持着较大开工率生产,供应压力或有所显现。

我们认为,目前市场多头有所收敛,政策影响及库存持续增加将继续使铝价维持近弱远强状态。预计下周沪铝价格维持震荡。主力运行核心区间为13500-14200。

本周伦铝0-3现货升贴水在贴水12美元/吨至贴13美元/吨附近。

本周沪铝主力价格14000-14500元附近运行。上海地区现货价格对期货当月贴水维持在200元/左右,广东地区现货价格较期货当月贴水50元/吨附近。

仓量上,伦铝持仓69.4万手左右,较周初有所下滑;沪铝方面,持仓69.7万手,较上周微增0.8万手,周四价格开始下跌,多头有所平仓。

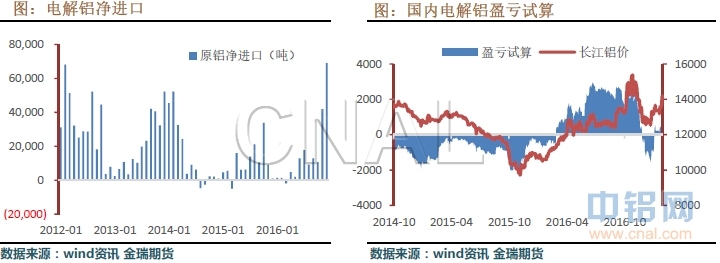

沪伦比值小幅回升,三月比值由周初7.47上升至7.57附近,现货进口依旧亏损。

本周消费地区社会库存87.8万吨,较上周增加10.2万吨。本周广东铝棒库存5.1万吨,较上周上升0.74万吨;南储加工费均价较周初下滑80元至220元/吨。受铝价大幅上涨,加工费持续低迷状态。

二、市场供应分析

12月份我国进口铝土矿466万吨,环比减少9.8%,前12个月共进口5178万吨,同比减少7.24%。

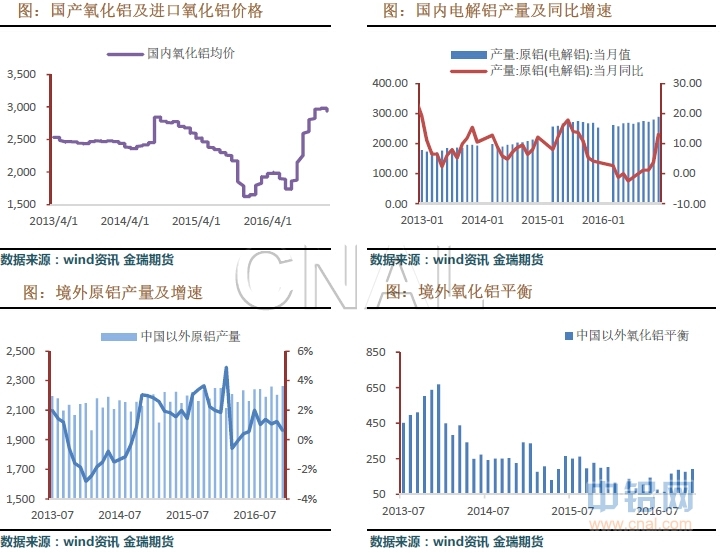

据统计局数据显示:12月国内原铝产量289万吨,同比增加13.2%;1-12月累计产量3187万吨,全年同比增长1.3%;

12月国内氧化铝产量561.4万吨,同比增加12%。

本周氧化铝成交价格略有下滑,下跌约20-40元/吨,主流成交价在2900-2960元/吨。

成本方面,铝锭价格上涨,氧化铝价格小幅下调,电解铝厂有所盈利,我们初略核算,国内产能加权平均电解铝盈利600元/吨左右。

三、市场需求分析

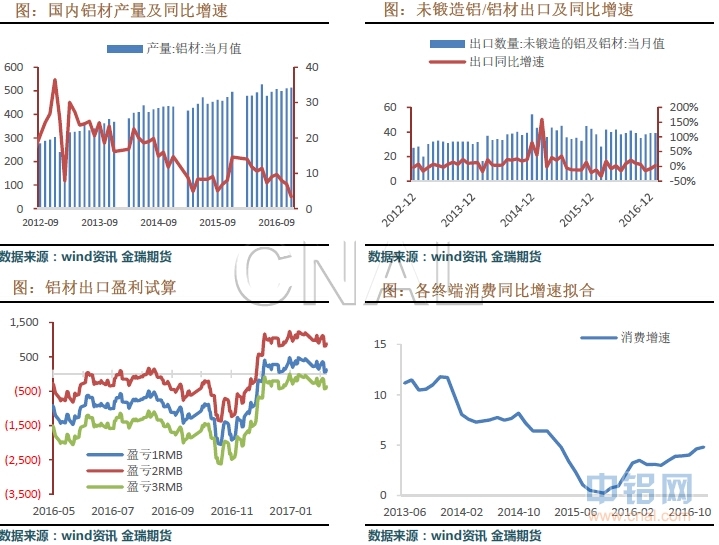

海关数据显示,中国1月未锻轧铝及铝材出口量为39万吨,较上月持平。

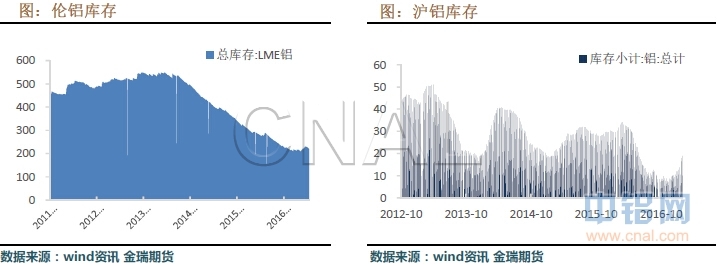

截止周五,伦铝库存较此前下滑2.8万吨至220.2万吨,沪铝库存18.9万吨,增加1万吨左右。

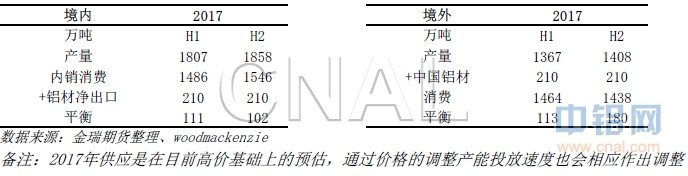

在充分考虑产能投产进度的情况下,2017年国内积累的过剩量较为明显,过剩积累程度在下半年尤为明显;由于在此通过铝材输出的金属量我们采用均衡值(且考虑铝材出口量对比价关系较为钝化),在计算铝材出口量后,境外相对也会出现过剩,整体看来,2017年铝价有下行的诉求。

四、库存与平衡

五、分析与评论

总结:

周初市场延续政府为治理大气污染将考虑对华北四省电解铝和氧化铝减产预期,以及受统计局公布1月份PPI同比上涨6.9%的影响,沪铝多头继续上攻。而随后市场传言电解铝供给侧改革实施力度偏低,铝价有所回落。现货市场消费淡季成交受限,库存持续增加,将继续制约着铝价。同时我们调研发现,在目前价位上新疆等低成本地区维持着较大开工率生产,供应压力或有所显现。

我们认为,目前市场多头有所收敛,政策影响及库存持续增加将继续使铝价维持近弱远强状态。预计下周沪铝价格维持震荡。主力运行核心区间为13500-14200。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!