其他频道

要点

铝:环保部一系列的动作加强了市场对限产的预期,不过实际执行要到四季度。随着政策性减产预期炒作逐渐降温,市场关注点逐渐转向供需基本面,限产政策出台前,持续增加的运行产能将继续拉升产量增速,即使消费恢复至节前水平,供应过剩的格局将延续,因此短期价格回调的压力较大。操作上建议少量空单持有。关注消费实际回升状况。如果消费不及预期,价格回落压力更大。

铝:环保推进 限产预期增强推涨铝价

一、一周行情回顾

在中国限产预期利好、及海外尤其以美国经济数据好于预期提振,外盘铝价本周再度走强,并频创新高,伦交所三月期铝价最高至 1916 美元/吨。周五,多头获利了结,加之冲高后有回调的需求,三月期铝价跌回至 1900 美元/吨以下水平,并最终收于 1884.5 美元/吨,一周涨 0.45%。

继节前治霾限产征求意见稿之后,元宵节后环保部进驻多地开展空气质量专项督查,加强了市场对限产的预期,进一步推高期货铝价。本周沪期铝主力 1704 合约最高至 14580 元/吨。周五,随着政策性限产预期炒作降温,铝价大幅回调,主力合约回落至 14000 元/吨附近,最终收于 14000 元/吨,一周仍涨 1.19%。

图表 1.1:伦铝电三合约走势图(日 K 线)

资料来源:文华财经 新湖期货研究所

图表 1.2:沪期铝主力合约走势图(日 K 线)

资料来源:文华财经 新湖期货研究所

二、现货市场情况

元宵过后,国内铝加工厂全面开工,但整体开工率仍有待回升,而价格过快上涨也抑制了下游的买兴。本周现货市场交投主要为中间商,而且多以期现套利为主,因此当期现

价差拉大时,现货成交表现活跃,之后兑现价差获利又使得现货抛售,因此本周现货价格随着期货价格大起大落。周初华东市场主流价在 13600 元/吨偏上水平,之后涨至 13800、14000、14150 元/吨,周五回落至 13900 元/吨上下,广东周初则在 13750 元/吨上下,最高涨至 14260 元/吨,周五回落至 14000 元/吨上下。

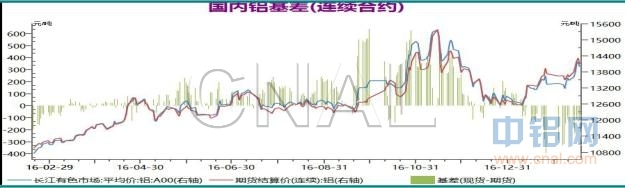

由于消费恢复缓慢,而库存持续上升,本周现货维持较大贴水,基差最低-220 元/吨,最高-150 元/吨。

图表 1.3:A00 铝锭现货成交价对沪期铝升贴水(单位:元/吨)

资料来源:WIND新湖期货研究所

三、库存变化情况

伦交所铝库存跌势不改,本周总库存量下降 2.9 万吨至 220.2 万吨。本周各主要港口库存均有下降,其中弗利辛恩库存减少 1.21 万吨,鹿特丹库存减少 5150 吨,底特律库存减少 4050 吨,亚洲地区的仁川及釜山库存分别下降 2550 吨及 1475 吨。本周注销仓单大幅增加 47475 吨,至 62.94 万吨,占比回升至 28.58%。

本周上期所铝库存增 1 万吨,总库存上升至 18.9 万吨。库存增加主要在华东,其中江苏库存增 7284 吨,浙江库存增 2468 吨。本周仓单大增 7.8 万吨至 13.35 万吨。

图表 1.4:伦铝每日库存变化(单位:吨)

资料来源:WIND新湖期货研究所

图表 1.5:沪期铝库存周变化(单位:吨)

资料来源:WIND新湖期货研究所

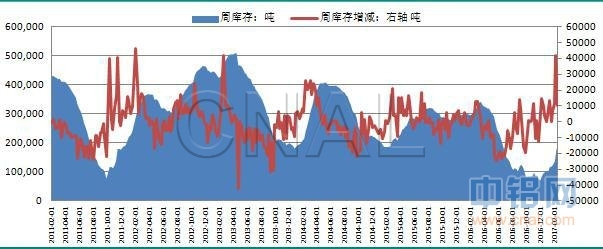

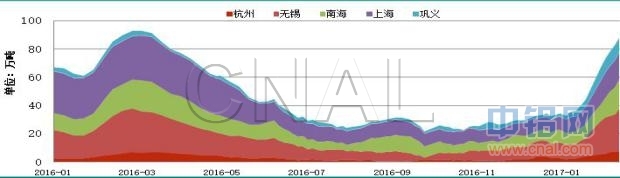

节后下游铝加工厂全面复工,不过开工率回升缓慢,而高企的铝价也抑制了加工厂补库的意愿,而产量增速延续上升态势,造成铝锭库存继续上升。SMM 数据显示,截至本周四,五地库存上升至 87.8 万吨,较上周同期增 10.2 万吨。总库存则接近 130 万吨。在消费缓慢回升而产量增速维持上升的态势下,国内铝锭库存降继续上升。

图表 1.6:现货市场铝锭社会库存(单位:万吨)

资料来源:SMM 新湖期货研究所

四、行情展望

环境保护部组织开展 2017 年第一季度空气质量专项督查于 15 日全面展开,不过此次涉及的 18 市未涵盖山东产区,而电解铝正常生产状态下污染气体排放极少,因此此次环保部为期一个月的空气质量专项督查活动不会直接影响相关地区电解铝生产。而根据节前《京津冀及周边地区 2017 年大气污染防治工作方案》的征求意见稿,涉及 2+26 市电解铝产能 1110 万吨,如果按要求错峰生产将直接导致 120-140 万吨的供应减少。不过这仍是征求意见阶段,虽然从目前环保力度看年内出台相关限产政策的可能性大,但政策出台并实施预计在四季度。

基本面上,国内电解铝运行产能呈加速上升态势,运行总产能超过 3600 万吨,实际产量也刷新历史新高。SMM 数据显示 1 月份全年原铝产量达 303 万吨,同比大增 22%。与产量增速同样上升的是国内铝锭库存,截至本周四五地库存升至 87.8 万吨,接近去年同期水平。年初以来,除了个别厂极少量减产外,山东、内蒙及西南等地运行产能持续攀升,较长一段时间内,运行产能及产量增速将维持上升的态势。而消费方面,作为主要终端消费终端之一的汽车市场 1 月份表现不佳,产销量增速急剧下跌,其中产量同比下降 3.9%,预计房地产市场数据同样不佳,因为没有类似去年的经济强刺激政策。目前下游企业补库意愿低也反映实际消费不及预期。

成本方面,年初以来,氧化铝价格轻微下跌,预焙阳极价格则上涨,所以原料及辅料成本合计变化不明显。动力煤价格维持振荡,发电成本变化不明显。所以整体成本变化较小。

综合看,环保部一系列的动作加强了市场对限产的预期,不过实际执行要到四季度。随着政策性减产预期炒作逐渐降温,市场关注点逐渐转向供需基本面,限产政策出台前,持续增加的运行产能将继续拉升产量增速,即使消费恢复至节前水平,供应过剩的格局将延续,因此短期价格回调的压力较大。操作上建议少量空单持有。关注消费实际回升状况。如果消费不及预期,价格回落压力更大。

(责任编辑:静静)

标签:新湖期货铝周报

此信息仅供参考,据此入市,风险自担!