其他频道

我们的观点:

临近两会供改或再次挑动市场神经

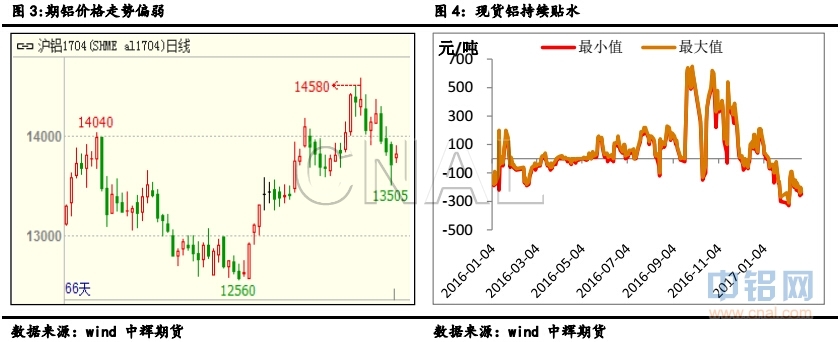

供改之声或再次响起:自1.10发改委提出关于将电解铝纳入供改扩围选项起,沪铝在供改预期之下始终维持强势。鉴于16年黑色在供改执行之下彪悍的涨幅,空头始终忌惮;电解铝为“资深”产能过剩行业在新经济常态下去产能亦是大势所趋已基本成为共识(主要看力度、切入方向),而一旦去产能执行17年供需结构将有望改善。临近两会关于供改去产能政策将重新挑起市场的神经,在此短期市场情绪下沪铝根植于温和看涨的环境中。

现货端压力骤增、博弈加剧:截止2017.1月底国内铝冶炼企业建成产能4389.8万吨,运行产能3722.1万吨,产能运行率84.79%,较上月上升0.71个百分点。据SMM预估数据显示1月产量303.8万吨左右。铝价短期高位运行下游畏高观望成交清淡,社会主要流转地库存已回升至95.3万吨的较高水平,上周现货升贴水基本维持在贴230元/吨水平,节后以来期现价差持续贴水导致买现抛期暴增,铝锭仓单短期大幅上涨,在一低定程度上压制期铝价格。短期供改预期预计将再次升温叠加库存快速累积、期现持续贴水,博弈将加剧。

策略建议:

临近两会供改、环保限产之声预计将再次响起,在供需结构预期改善的支撑下沪铝价格短期难以实质性跌破其成本线。环保限产对于电解铝、氧化铝目前仍停留在政策预期阶段但却切实影响到上游煤沥青、石油焦、碳素的供给及价格,综合测算全行业加权成本已逼近13500一线,在限产、去产能预期之成本价成为较为坚实的支撑;而来自现货端供给、贴水引发的买现抛期的现实压力将压制上涨的高度,尤其在2月数据发布真空期,预期与现货端现实的博弈无法推动价格冲破13500-15000区间球笼,预计下周运行区间:13400-14300。

二、原料供应分析

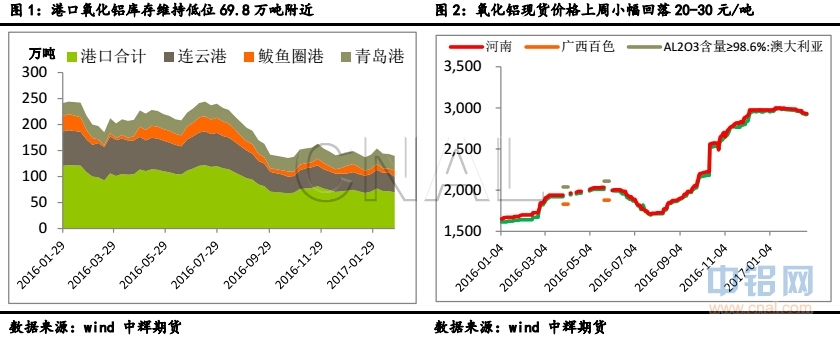

据SMM数据显示1月氧化铝产量558.4万吨,同比增幅21.7%环比增加2.07%。上周氧化铝价格小幅回落20-30元/吨,主流成交均价在2890-2930元/吨,随氧化铝产量增加小型生产商及贸易商倾向于调低报价,但主流大厂报价相对坚挺。港口库存较上周小幅回落1.9万吨至69.8万吨。

三、市场分析

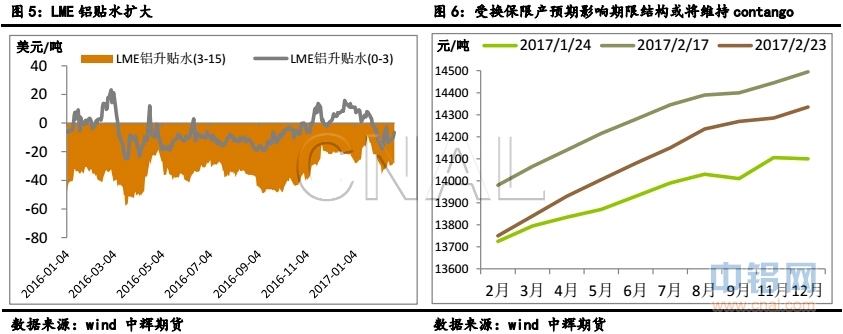

节后铝锭社会库存持续增加,下游开工缓慢畏高观望,交投清淡,现货贴水维持在贴200元/吨。下游消费缓慢恢复、库存压力与日俱增、现货持续贴水导致买期抛现叠加供改、环保限产预期,预计价格将维持宽幅震荡,期限将维持近弱远强的contango结构。

四、供求分析

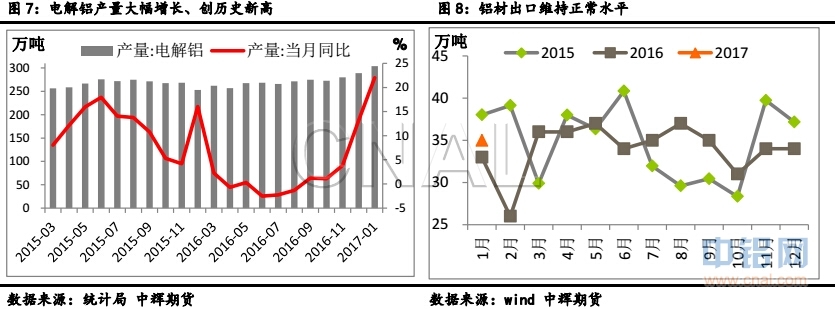

供需层面:据SMM最新数据显示1月全国电解铝产量303.8万吨,同比增加22%%,再次创历史新高;海关数据显示1月未锻轧铝及铝材出口39万吨,较上年同期增加1万吨,增幅2.6%反应出口相对维持正常水平。

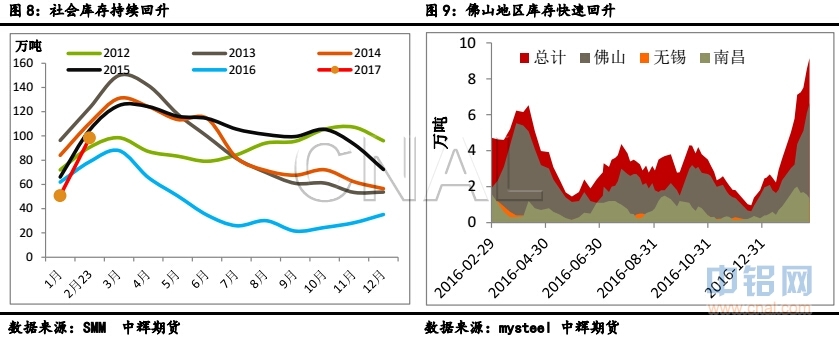

五、库存分析

库存:上周五地库存较上期增加7.5万吨至95.3万吨,较过去4年节后库存回升相比堆积速度较快,其中上海20.7万吨、无锡34.4万吨、杭州7.4万吨、巩义8.8万吨、南海24.0万吨,节前因运输问题而堆积在西北站台的铝锭随运输条件改善逐步流向市场,库存持续上升;上周铝棒库存增加1.55万吨至6.65万吨,铝棒市场下游维持谨慎,按需采购,加工费南储维持在200元/吨左右。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!