其他频道

一、现货铝走势

中国政府下修今年GDP增长指数至6.5%,同时对其它主要经济指标也纷纷进行下调;本周大宗商品价格整体承压,有色金属压力明显,现货铝价格整体偏弱。

本周现货铝价格整体维持下行式阶梯走势,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨13522元,周均下跌38元/吨,此前一周长江现货铝每吨均价报13650元,环比降幅约0.94%。本周持货商挺价出售,中间商和下游适当逢低收货备库,市场成交略有回暖。

二、期货铝走势

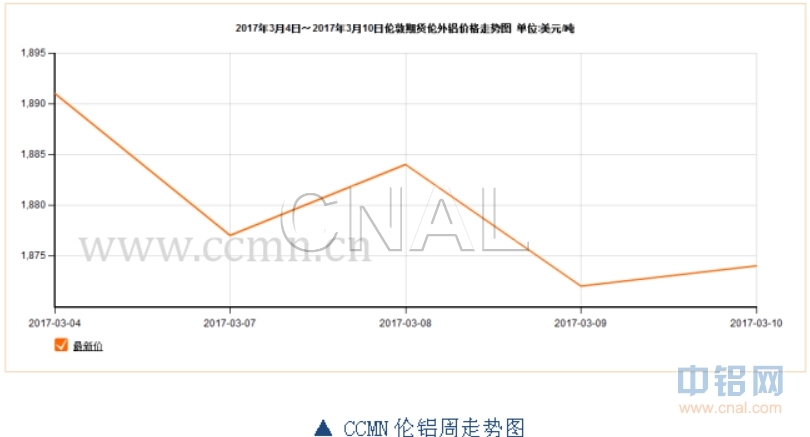

美国2月ADP就业数据表现异常强劲推升美元指数走高,受此提振美联储加息预期越演越烈或成定局,投资者维持谨慎观望态度,本周伦铝走势呈“加大型”的下滑式阶梯。周均价报1877美元左右,后市主要关注1850-1950美元支撑位。

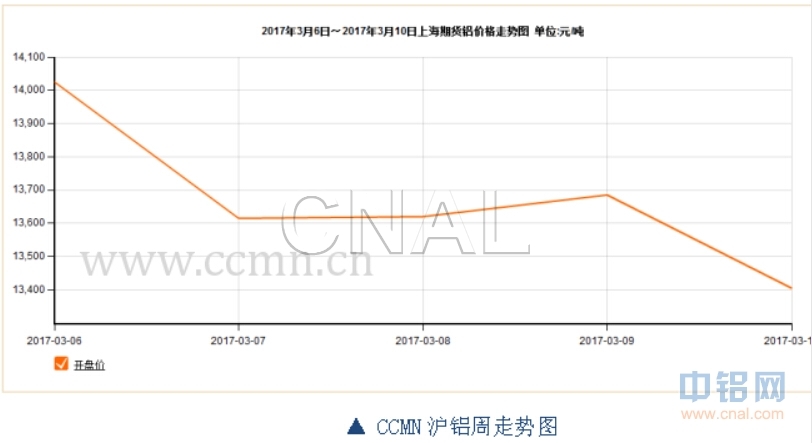

美国上周API原油库存意外大增令原油价格承压大幅下跌,加上中国出口未锻轧铝及铝材同比减少显示市场需求不佳打压铝价反弹。本周沪铝价格走势呈滑梯式下跌;沪铝当前月1703合约周均结算价报13642元,环比上周结算价下跌约1.6%;周线下跌2.07%,本周主体运行区间价为13400-14100元/吨。

三、铝库存分析

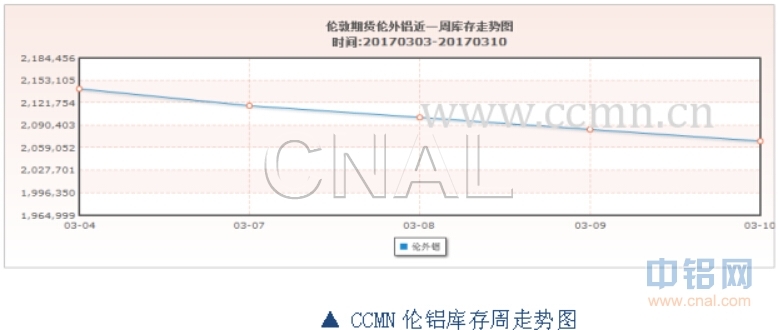

由图中可见,伦铝库存量呈直线下降趋势,最新库存量报2068525公吨,本周共减少库存92400公吨,降幅约为4.3%;上海期交所本周铝总存量为268824吨,较上周增加47766吨,增幅约21.6%。

四、本周宏观资讯

国内方面:据国家统计局数据显示,中国2月CPI跌至0.8%,创2015年1月来最低增速,PPI却再度走高。中国2月CPI同比意外跌至0.8%,创2015年1月来最低增速,远不及预期1.7%和前值2.5%。同时2月PPI再度走高,同比7.8%,创2008年9月以来最高,预期7.7%,前值6.9%。 统计局解读数据称,CPI环比略降主因食品价格出现明显回落,以及节后外出旅游人数减少;同比涨幅回落主要受翘尾因素变化影响。核心CPI基本延续了去年的温和上涨态势。PPI涨幅扩大主要受去年2月份价格大幅下降影响。

国际方面:欧元区公债收益率周三(3月8日)攀升,受助于美国民间就业数据远胜预期,这令美联储在下周货币政策会议上加息的可能性进一步增加。欧元区公债收益率全线上涨,西班牙10年期公债收益率领涨,升10个基点,报去年6月来最高的1.83%。多数其他欧元区公债收益率升5-9个基点。美国ADP全国民间就业报告周三显示,上月民间就业岗位增加29.8万个,远高于分析师预计的19万个,1月新增民间就业岗位数量从之前的24.6万个上修至26.1万个。数据带动美债收益率走强。

五、本周铝市动态

1、中国2月份出口未锻轧铝及铝材26吨,同比增加2.1%—海关总署;海关总署3月8日公布,中国2月份出口未锻轧铝及铝材26吨,1月份出口未锻 轧铝及铝材39吨,1-2月份未锻轧铝出口总量为65吨,去年同期累计为66吨,同比增加2.1%。

2、据外电3月8日消息,消息人士周三透露,全球三大铝生产商对4-6月当季日本市场的铝升水报价每吨135美元,较一季度增长42%。日本为亚洲头号铝进口国,每季度敲定的原铝升水被视为地区价格基准。今年1-3月当季,日本买家基本同意支付每吨95美元的升水,较前季上涨27%。

六、铝价后市展望

美国经济数据向好提升美联储加息概率,受此影响本周现货铝价承压下跌。

期铝表现外强内弱,周五凌晨国际原油期货价格收跌并创下11月以来最低收盘价,市场缺乏利好消息支撑铝价反弹乏力。

美联储会议前夕市场避险情绪升温,加上国内库存持续增加,库存的高企抑制铝价走势,预计下周铝价走势依旧维持偏弱震荡,建议投资者不宜看高。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!