其他频道

一、一周市场综述:

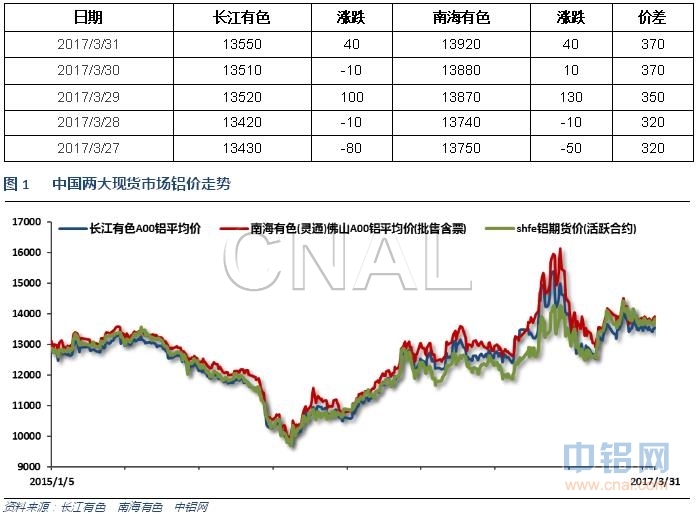

1、一周国内主要现货价格

本周铝价继续受期货市场震荡波动影响,跟随逐步走高,但现货明显较弱。两地价差小幅拉大至370元,整体拐头向上。

2、一周期货市场表现

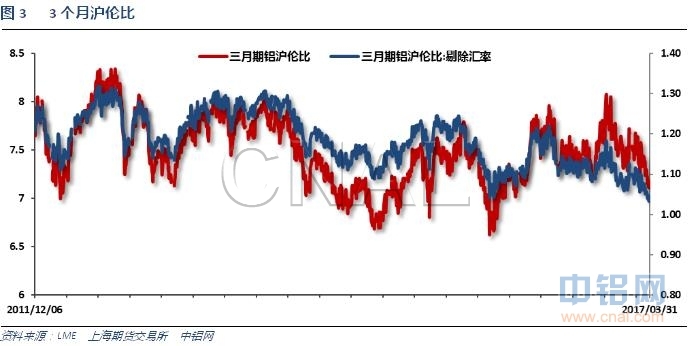

本周沪伦铝集体走高,伦铝逼近2000,沪铝逼近14000,明显强于国内现货价格,对现货价格形成有力拖动。沪伦比至7.2左右,伦铝近期持续走强。

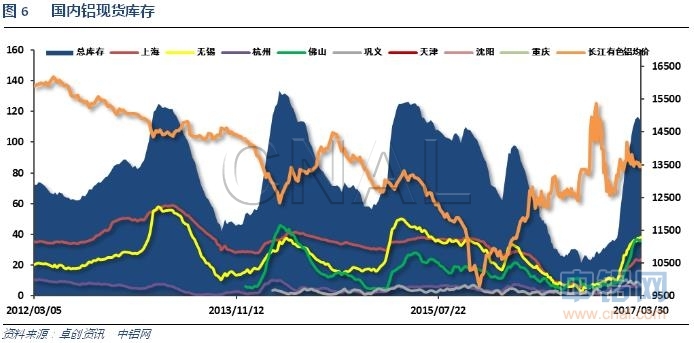

3、每周库存变化

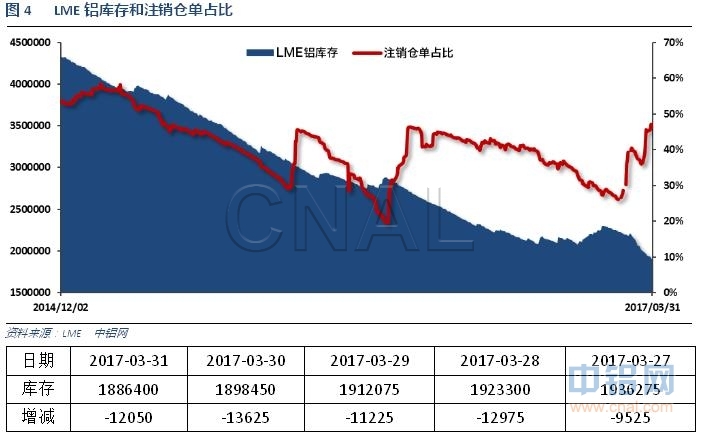

伦铝库存近期持续下滑,注销仓单占比快速攀升至48%左右

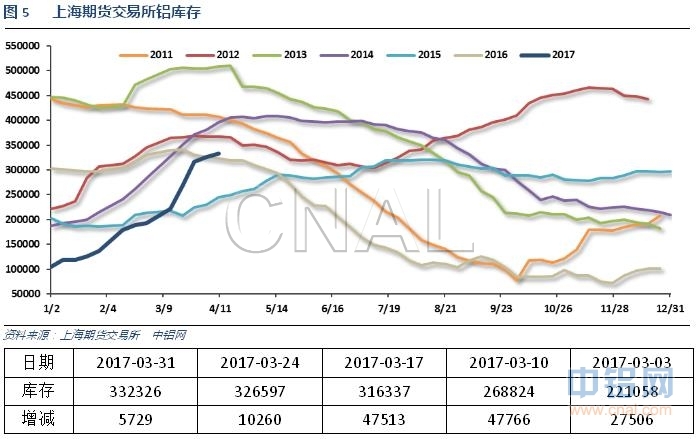

上期所铝库存继续增加

现货库存近半月开始停止增加,维持115万吨左右,距离历史高点有一定距离,但明显超过16年库存高点,库存累计数量、速度基本符合历年平价水平。

二、一周要闻回顾:

1、美国四季度实际GDP年化季环比终值2.1%,预期2%,初值1.9%。美国四季度GDP平减指数终值2.1%,预期2%,初值2%。

美国3月25日当周首次申请失业救济人数25.8万,预期24.7万,前值26.1万。美国3月18日当周续请失业救济人数205.2万,预期203.1万,前值199万修正为198.7万。

美国四季度个人消费支出(PCE)年化季环比终值3.5%,预期3%,初值3%。美国四季度核心个人消费支出(PCE)物价指数年化季环比终值1.3%,预期1.2%,初值1.2%。

美国2月成屋签约销售指数环比5.5%,创2010年7月份以来最大升幅,预期2.5%,前值-2.8%。美国2月成屋签约销售指数同比-2.4%,前值2.7%。

美国3月Markit制造业PMI初值53.4,为5个月新低,预期54.8,前值54.2。美国3月Markit服务业PMI初值52.9,为6个月新低,预期54,前值53.8。美国3月Markit综合PMI初值53.2,为6个月新低,前值54.1。

美国2月耐用品订单环比初值1.7%,预期1.3%,前值2%修正为2.3%。美国2月扣除飞机非国防资本耐用品订单环比初值-0.1%,预期0.5%,前值-0.1%修正为0.1%。美国2月扣除运输类耐用品订单环比初值0.4%,预期0.6%,前值0.0%修正为0.2%。

2、中国1-2月全国规模以上工业企业利润1.02万亿元人民币,同比增加31.5%。

3、近期广东铝锭库存维持在36万吨附近,铝棒库存在8万吨左右,共计铝库存44.4万吨。现今铝锭库存处于历史第二高位,广东铝锭库存至高位在2014年3月达到45万吨附近,同期广东铝棒库存为1.8万吨。由此可以看出,现今广东铝库存量已经接近2014年以来的高位。3月广东和华东两地价差收窄,长期维持在100以下,且现货价对期货价持续贴水,上游铝厂更倾向于往华东中集散地发铝锭。加之上游前期积压库存基本出清,3月末广东到货明显不及前期,日均到货7000吨附近,近期铝锭库存微微回落。不过鉴于市场供应处于明显过剩状态,即便消费不俗,库存继续呈高位运行的可能性极大。

从下游生产情况看,近期下游加工厂进口订单量较大幅增加,国内订单表现则相对逊色,下游总体需求明显略好于去年同期。从出库情况看,今年1-3月总出库量(铝锭+铝棒)增幅则明显高于去年同期,一方面由于国外需求明显好转,下游需求增加;另一方面也受去年铝库存持续维持历史低位,市场供不应求,而春节过后下游逢低接货、积极补库。分项看,铝锭消费明显弱于铝棒,1-3月铝锭总出库49.6万吨,同比增速4.38%;铝棒总出库14.3万吨,同比增速39.85%。主要原因是国家环保检查,铝锭重熔和加工较难达标,机械设备改造重置成本金额巨大,铝材企业自备的铝锭熔炉未能完全开工;加之春节后铝棒加工费较为低廉,因此第一季度铝锭消费增速远不如铝棒增速,铝棒对铝锭替代效果明显。

整体看,2017年到至今广东铝消费好于去年同期。国内外基本面迥异,国内库存高企且仍存在进一步上升的可能性,而国外供应缺口不断扩大,库存快速回落,现货供应偏紧,伦铝价格表现坚挺,后期沪伦铝比价仍存在进一步下降空间,利好于出口。

根据美国商务部的公告,美国对中国产铝箔启动反倾销反补贴调查,并在WTO就铝产能过剩问题投诉中国。据美国铝业协会网站公告,该协会称原产自中国的铝箔进口存在倾销和补贴行为,倾销幅度介于38%-逾134%。

高盛周二发布的研报,该行认为,若铝价近期大幅回落,则可以看作是买入/消费者进行对冲的机会。该行依然看好未来半年至一年的走势,目标价分别为每吨2000美元和每吨2100美元。铝价的支撑因素包括市场预计中国冬季减产措施将得到执行,潜在的WTO贸易仲裁对中国供应的影响,并且该行预计供应增加将减缓,但需求将稳步增长。

海关总署周四公布的数据显示,2月铝土矿进口同比大增34.42%,至4,258,174吨。

马来西亚周二将铝土矿开采禁令进一步延长三个月,至2017年6月30日,旨在清除剩余的铝土矿库存。马来西亚自然资源及环境部部长表示,在铝土矿主要生产州彭亨州的首府关丹县附近仍有215万吨的铝土矿,在开采禁令开始实施之前,总计有540万吨。在印尼禁止出口后,马来西亚在2014年对铝土矿行业基本上不加管制,使得产量增加来填补供应缺口,但疯狂的采掘步伐激起了民众对水污染及其他环境破坏的公愤。政府在去年1月对铝土矿开采实施了三个月的禁令,并且已多次延长,等待库存减少。

三、期货价格分析:

伦铝中期涨势延续,一路震荡盘升逐步加速。上方压力2100,下方支撑1850附近。

沪铝持持续震荡顽强守住年后重要支撑13500附近,并震荡拉升,距离突破上涨一步之遥

四、下周铝价分析:

本周期货市场有色金属剧烈震荡,现货表现相对平稳,跟随微幅探低回升,波动开始上升。现货贴水周末扩大至500左右,两地价差小幅拉开至接近400,整体开始回升。

技术面看伦铝震荡盘升,表现明显较强,上方压力2100附近,下方支撑1850附近。顽强守住今年以来的低点13500附近,并于周末震荡盘升,距离上冲突破一步之遥。

宏观面看美联储继续吹风加息、缩表预期,整体美国经济数据持续向好,表现强劲。中国方面近期连续爆出大企业连续资不抵债,债务危机隐忧阴霾影响国内市场情绪。其中恰好有行业相关的山东邹平地区企业联保联贷,魏桥集团港股停牌,关注此事件的后续发酵。行业基本面来看现货库存停止快速增加,连续半月保持115万吨左右,年内高点有望出现,下游需求稳定回升,整体现货供应保持宽松现状。但期货盘面本周沪铝跟随工业品整体距离震荡探低回升,顽强守住13500之后周末开始拉升,基本已经突破14000附近,市场博弈结果趋向向上突破。关注沪铝在14000附近的表现,以及现货跟随情况。下周铝价料上涨,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!