其他频道

【隔夜内盘】

【隔夜外盘】

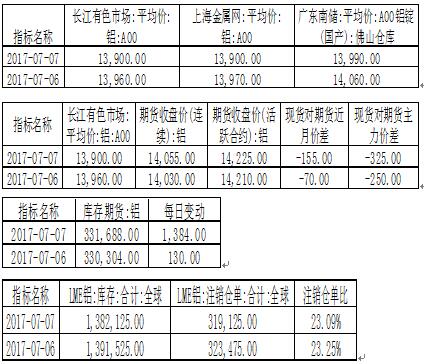

【基本面】

【隔夜新闻】

美国:

美国纽约联储GDP Nowcast模型:上调美国第二季度GDP预期至增长1.96%,之前料增1.91%;上调第三季度预期至增长1.78%,之前料增1.61%;上调得益于ISM数据意外地偏正面。

美联储向国会发布半年度货币政策报告:金融市场近期表现面临压力。债券流动性充足,哪怕做市商库存下降;美国金融系统流动性“温和”。由于面临融资紧张的风险,留意到联邦住房贷款银行系统(FHLBS)流动性错配。债市、股市和商业地产领域的估值压力上升。企业债领域,几无迹象表明流动性减损。看到商业地产领域出现信贷紧缩迹象。次级贷款人的卡贷、车贷违约情况有所增加。金融市场在压力下表现的很好。目前已经出台的财政政策对今年GDP增长的影响基本为中性。尽管就业市场状况吃紧,但薪资增长迟缓,可能反映生产率疲弱。很难判断生产率增长疲弱的情况将会逐步消退,还是已形成新常态。货币政策规定提供了有用的指引,但不能控制美国经济的复杂性。更长周期的通胀预期一直相对稳定,哪怕部分通胀率措施按历史标准衡量仍然偏低。2017年稍早的消费者开支疲软不堪,但似乎近期已经反弹,这受到就业人口增加、家庭财富增长和消费者信心向好的支持。FOMC仍然预计,随着货币政策立场逐步调整,美国经济活动将温和扩张,劳动力市场条件也将在某种程度上进一步走强。FOMC当前预计,鉴于美国经济大体上符合预期,将从2017年开始实施资产负债表正常化计划。劳动力市场条件在2017年前五个月里继续得到强化。薪资增速一直都只是温和而已,可能受到最近一年生产力增速疲软的打压。

美国6月非农就业人口 +22.2万,预期 +17.8万。美国5月非农就业人口修正为 +15.2万人,初值 +13.8万人。美国4月非农就业人口修正为 +20.7万人,初值 +17.4万人。

美国6月失业率 4.4%,预期 4.3%,前值 4.3%。美国6月劳动力参与率 62.8%,预期 62.7%,前值 62.7%。

美国6月平均每小时工资环比 0.2%,预期 0.3%,前值 0.2%修正为0.1%。美国6月平均每小时工资同比 2.5%,预期 2.6%,前值 2.5%修正为2.4%。美国6月平均每周工时 34.5小时,预期 34.4小时,前值 34.4小时。

欧元区及英国:

德国总理默克尔:G20就自由贸易达成一致,但未能就巴黎气候协定达成一致。对于G20能够声明需要保持市场开放感到满意,这关乎对抗贸易保护主义。对美国退出巴黎气候协定感到遗憾,但对其他G20成员国认同巴黎气候协议不可逆转这一点感到高兴。除美国外的19个成员依然决定执行巴黎气候协定。

欧洲央行Villeroy:欧洲央行料在秋季决定如何调整刺激计划。缩减QE不是当前的讨论点。

英国5月商品贸易帐逆差118.63亿英镑,预期逆差108.50亿英镑,前值逆差103.83亿英镑修正为逆差105.95亿英镑。英国5月对非欧盟贸易帐逆差37.96亿英镑,预期逆差24.50亿英镑,前值逆差20.68亿英镑修正为逆差26.21亿英镑。英国5月整体商品和服务贸易帐逆差30.73亿英镑,预期逆差25亿英镑,前值逆差20.50亿英镑修正为逆差21.16亿英镑。

英国5月工业产出环比 -0.1%,预期 0.4%,前值 0.2%。英国5月工业产出同比 -0.2%,预期 0.2%,前值 -0.8%。英国5月制造业产出环比 -0.2%,预期 0.5%,前值 0.2%。英国5月制造业产出同比 0.4%,预期 1%,前值 0.0%。

法国5月工业产出环比 1.9%,预期 0.6%,前值 -0.5%修正为-0.6%。法国5月工业产出同比 3.2%,预期 1.4%,前值 0.6%修正为0.1%。法国5月制造业产出环比 2%,预期 0.6%,前值 -1.2%修正为-1.3%。

法国5月制造业产出同比 3.3%,预期 1.4%,前值 1.1%修正为0.6%。

德国5月工业产出环比 1.2%,预期 0.2%,前值由 0.8%修正为 0.7%。德国5月工业产出同比 5%,预期 4%,前值由 2.9%修正为2.8%。

中国及亚洲:

中国央行:6月末官方储备资产中黄金储备735.85亿美元,5月末为750.04亿美元。6月末黄金储备5,924万盎司,连续九个月维持在该水平。

【中国6月外储规模升至八个月新高 连续五个月上升】中国6月外汇储备 30567.9亿美元,预期 30610亿美元,前值 30536亿美元。中国6月外储环比增加32.2亿美元,为连续第五个月上升,创2014年6月来最长上升周期。中国6月SDR计价外汇储备21969.36亿,前值22058.24亿。

日本央行宣布在0.11%收益率水准无限量买进10年期国债;并将5至10年期国债常规购买规模从之前的4500亿日元提高至5,000亿日元。日本央行开展操作后,10年期日本国债收益率跌至0.095%。(华尔街见闻注:昨天日本10年期国债收益率上行至0.1%,市场关注日本央行操作。)

【技术分析】

隔夜伦铝小幅收跌,下方支撑参考1910附近,上方阻力参考1948附近;沪铝隔夜相对高位盘整,继续站稳14100关口,上方阻力上移至14500,下方支撑上移至14100附近。

【观点和操作建议】

近期基于供给侧改革对铝价的利多预期,继续推涨价格,并且在上破此前关键阻力位14100之后,若继续站稳,或有进一步上冲的空间,沽空时机未到。

操作上,沪铝隔夜相对高位盘整,继续站稳14100关口,短期偏强。

(责任编辑:阿祖)

标签:国泰君安期货

此信息仅供参考,据此入市,风险自担!