其他频道

一、一周市场综述:

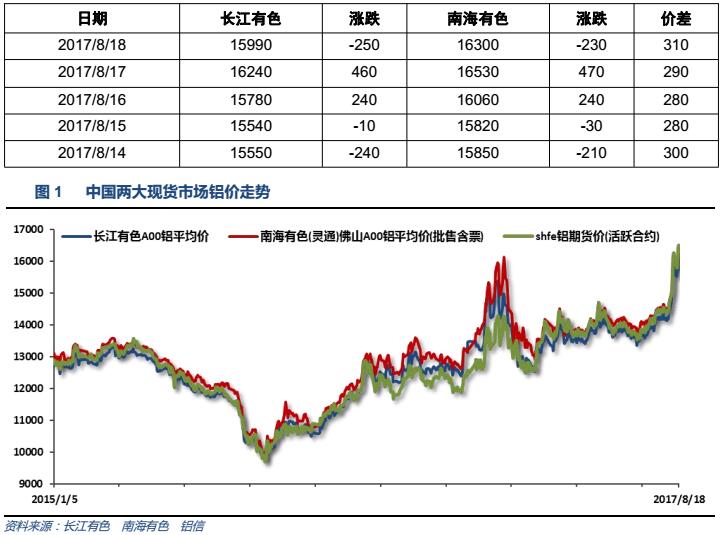

1、一周国内主要现货价格

本周受期货市场有色金属集体大涨带动,沪铝一度再创新高后冲高回落。长江价格摸高16000,总体仍然呈现震荡上涨走势。下游加工业品难以接受快速拉升价格,观望明显。

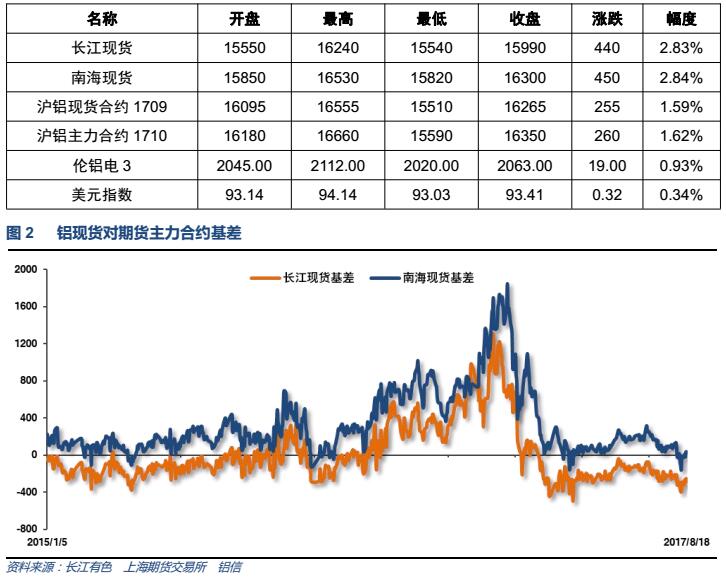

2、一周相关市场表现

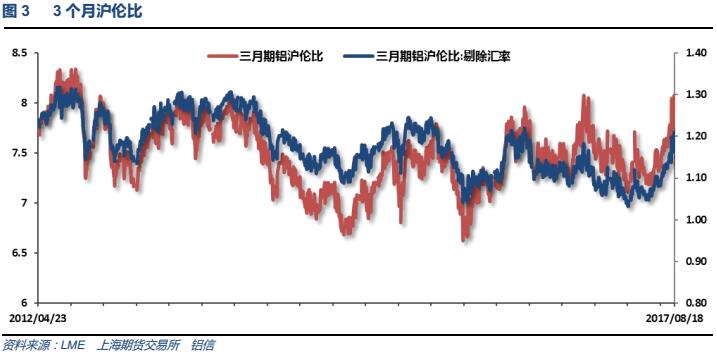

本周期铝价格冲高回落,现货基差小幅修复,长江贴水至300以内,南海接近平水。因人民币持续升值,沪伦比至8.0以上,进口窗口逐步打开,刺激伦铝走强。

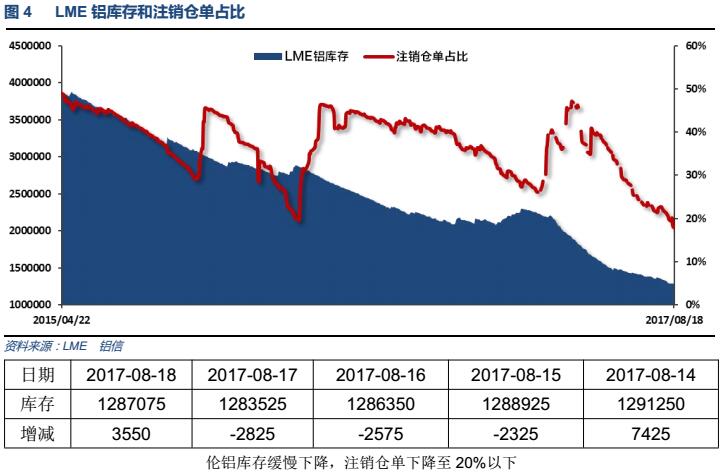

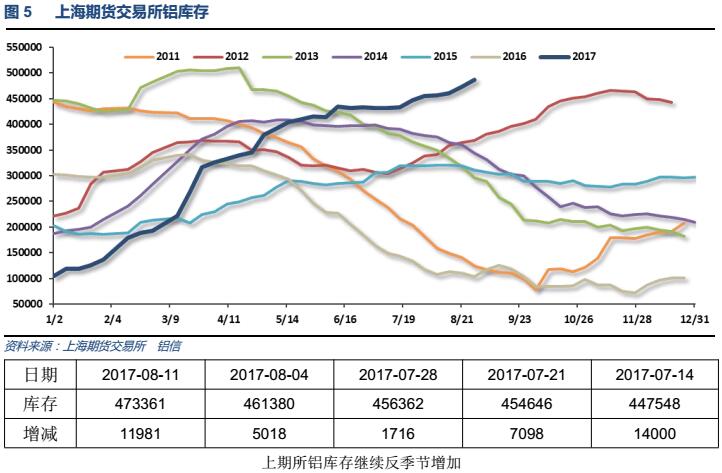

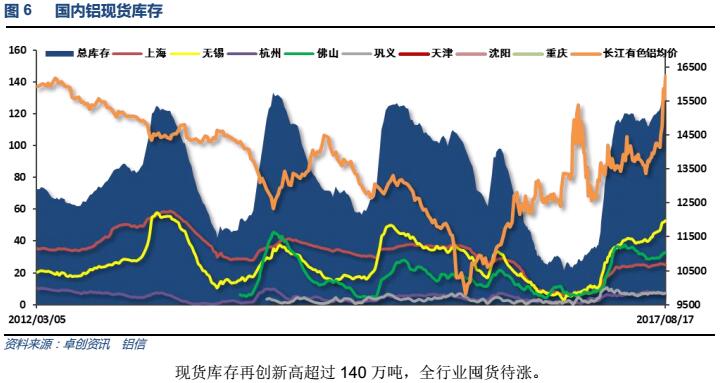

3、每周库存变化

二、一周要闻回顾:

1、美国7月零售销售环比 0.6%,创2016年12月来最大涨幅,预期 0.3%,前值 -0.2%修正为0.3%。美国7月零售销售(除汽车)环比 0.5%,预期 0.3%,前值 -0.2%修正为0.1%。美国7月零售销售(除汽车与汽油)环比 0.5%,预期 0.4%,前值 -0.1%修正为0.3%。

美联储7月FOMC货币政策会议的纪要:数名官员称通胀风险可能偏下行。许多官员在会上指出,通胀低于2%通胀目标的时间恐怕比预料的更长。美联储官员们在通胀是否牢牢受控上存在意见分歧。许多官员称,若干特殊因素造成通胀疲软不堪。通胀疲软让部分官员忧心忡忡,他们认为需要在货币政策正常化方面保持耐心。物价压力框架仍然是有效的。财政政策不确定性打压投资。出口前景得到全球经济前景的支撑。预计只会温和地缩表。部分决策者原本准备在7月25-26日会议上宣布开始缩表的日期。部分在FOMC享有投票权的决策者认为,应等到有迹象显示通胀朝着美联储2%通胀目标回升时再加息。

美国7月工业产出环比 0.2%,预期 0.3%,前值 0.4%。美国7月制造业产出环比 -0.1%,预期 0.2%,前值 0.2%。美国7月设备使用率 76.7%,预期 76.7%,前值由 76.6%修正为 76.7%。

美国8月12日当周首次申请失业救济人数 23.2万,为近六个月新低,预期 24万,前值 24.4万。美国8月5日当周续请失业救济人数 195.3万,预期 195.5万,前值 195.1万修正为195.6万。

2、欧元区7月CPI同比终值 1.3%,预期 1.3%,初值 1.3%。欧元区7月核心CPI同比终值 1.2%,预期 1.2%,初值 1.2%欧元区7月CPI环比 -0.5%,预期 -0.5%,前值 0.0%。

欧洲央行7月货币政策会议纪要:欧洲央行官员表达了关于欧元汇率可能过高的担忧。欧元升值部分反映出欧元区基本面变化。欧洲央行官员考虑对前瞻指引给予渐进式调整。资产购买仍将是重要货币政策工具。欧洲央行将考虑在资产购买计划中的存量-流量效应。需要赢得政策空间,以便能够从松紧两方面调整政策。货币宽松程度由所有工具共同决定。不能将良好的融资环境视为当然,很大程度上仍依赖于政策。由于油价和汇率因素,整体通胀率略微低于此前预期。经济增长前景好转令人愈发相信,通胀率将朝目标水平靠拢。核心通胀率初步出现加快迹象,但仍需要通胀上升的切实证据。

3、中国7月规模以上工业增加值同比 6.4%,增速创今年1-2月份来新低,预期 7.1%,前值 7.6%。中国1-7月规模以上工业增加值同比 6.8%,预期 6.9%,前值 6.9%。

中国1-7月城镇固定资产投资同比 8.3%,预期 8.6%,前值 8.6%。

中国7月社会消费品零售总额同比 10.4%,增速创今年1-2月份来新低,预期 10.8%,前值 11%。中国1-7月社会消费品零售总额同比 10.4%,预期 10.5%,前值 10.4%。

中国7月份发电量同比增长8.6%至6047亿千瓦时,6月同比增长5.2%。中国1-7月份发电量增长6.8%至3.5698万亿千瓦时,1-6月同比增长6.3%。

1-7月份,全国房地产开发投资59761亿元,同比名义增长7.9%,增速比1-6月份回落0.6个百分点。1-7月份,房屋新开工面积100371万平方米,增长8.0%,增速回落2.6个百分点。1-7月份,商品房销售面积86351万平方米,同比增长14.0%,增速回落2.1个百分点。1-7月份,商品房销售额68461亿元,增长18.9%,增速回落2.6个百分点。7月末,商品房待售面积63496万平方米,比6月末减少1081万平方米。

国家能源局:7月份全社会用电量6072亿千瓦时,同比增长9.9%(6月增长6.5%)。1月至7月,全社会用电量累计35578亿千瓦时,同比增长6.9%(1-6月增长6.3%)。

4、卓创监测,2017年7月份国内铝价小幅走高,周内均价上浮3.38%,氧化铝价格小幅回落,其他辅料价格小幅上调。综合测算,截止7月底,电解铝企业算数平均生产成本13526.52元/吨,较上月底下跌48.8元/吨,行业平均盈利567.48元/吨;加权平均生产成本12880.04元/吨,较上月小跌21.84元/吨。7月份涉及利润统计的电解铝运行产能3698.8万吨,亏损产能604.8万吨,亏损产能占比16.35%。

国内大多数省份企业处于盈利状态。卓创统计,7月产能成本在11000-12000元/吨的产能规模为644万吨,占比为17.41%;12000-13000元/吨的产能规模增加至1531.7万吨,占比41.41%;13000-14000元/吨的产能规模为913.3万吨,占比24.69%;而产能成本超过14000元/吨的产能规模为609.8万吨,占比16.49%。

世界金属统计局(WBMS)周三公布的报告显示,2017年1-6月,原铝市场供应短缺107.4万吨,而2016年全年供应短缺109.7万吨。今年1-6月,原铝需求量为3,080万吨,较去年同期增加200.8万吨。1-6月原铝产量同比增加169.2万吨。截至6月末,在伦敦、上海、美国和东京四个交易所持有的总库存量为187.9万吨,较2016年12月时总量低44.5万吨。整体上,今年1-6月全球原铝产量同比增加6%。中国产量预估为1,683.9万吨,占到全球总产量56%以上。中国表观需求较2016年增长10.2%。1-6月中国原铝净出口量为17.3万吨,2016年全年未加工铝净出口量为25.5万吨。1-6月,来自中国铝半成品制造商的净出口量增至184.1万吨,去年同期为195.5万吨。1-6月欧盟28国原铝产量下降0.5%,北美自由贸易协定(NAFTA)产量下滑3.3%。欧盟28国需求量同比增加14.3万吨。1-6月全球原铝需求量同比增加7%。2017年6月,原铝产量为511.53万吨,消费量为532.21万吨。

去年12月以来,环保不达标的预焙阳极企业被迫关停,商用阳极开工率下滑至67%;在行业高盈利背景下,环保达标产能早已充分释放;行业库存下滑至历史底位。上半年,预焙阳极供需矛盾恶化,驱动价格从2800元/吨快速攀升至目前的4200元/吨,涨幅达到50%。下半年,环保限产政策发力,预焙阳极供需更加紧张。

三、期货价格分析:

四、下周铝价分析:

本周受期货市场有色金属集体大涨带动,沪铝一度再创新高后震荡回落。现货价格跟随震荡走高,长江摸高16000。下游加工企业难以接受如此巨大快速涨幅,观望态度浓厚。

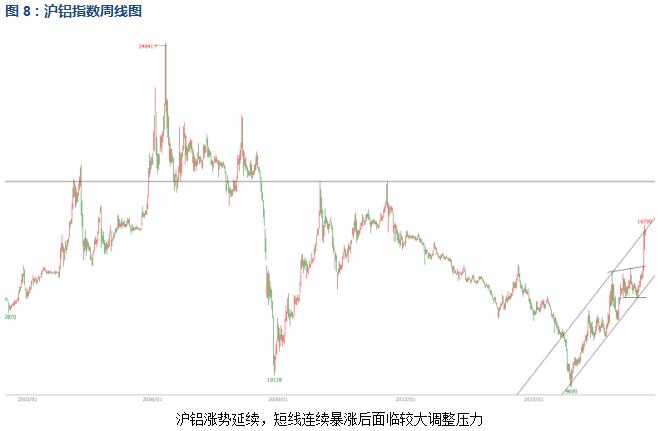

技术图表来看,伦铝中期涨势延续,短线大幅拉升后面临2100-2200密集压力去,关注能否顺利突破。沪铝涨势延续,短线连续暴涨后面临较大调整压力。

宏观面来看,弱势美元支撑外盘金属价格,锌价创十年新高刺激铝价保持强势。中国供给侧改革、环保关停等因素推升全部工业品价格、工业用电价格普涨,钢铁煤炭、金属化工品价格轮番上阵,部分品种均创十年新高。行业基本面来看,期现货库存反季节堆积创年内新高接近200万吨,产量受连续限产政策影响增速开始放缓,产能受政策限制增速放缓但总体仍在增加。炒作违规产能关停和冬季错峰后,电价成为市场炒作的新焦点,一方面煤炭价格飞涨料逐步传导至公网电价,另一方面自备电厂收缴政府性基金及附加也将行业有电力成本竞争力的企业抹平。综合各方面因素来看虽然连续炒作铝价快速拉升有强弩之末的态势,但难见实质性利空,对待庞大的现货库存市场也是持乐观态度。未来价格空间充满想象力,此次轻松冲击16000之后,前方压力位仅剩2010-2011年的高点18500左右了。但暴涨过后,短期有调整的迹象。综上所有,铝价中长期涨势良好,短期涨幅过大速度过快,有修正走势的可能。下周铝价料继续震荡调整,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!