其他频道

【隔夜内盘】

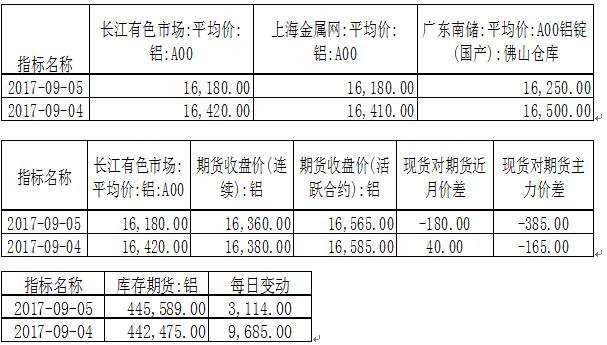

![]()

【隔夜外盘】

【基本面】

【隔夜新闻】

美国:

特朗普:对美国民众和公司减税至关重要。希望尽可能地简化税收系统。美国公司要从海外带回数万亿美元资金,预计这一规模为4万亿美元。

【美债收益率创5月17日以来最大单日跌幅,地缘政治风险和飓风Irma触发美债反弹】美国10年期国债收益率跌9.1个基点,报2.0665%,一度刷新2016年11月10日以来低点2.065%。30年期美债收益率跌8.1个基点,报2.6874%。两年期美债收益率跌5.2个基点,报1.294%。五年期美债收益率跌8.7个基点,报1.6463%。

美国明尼阿波利斯联储主席Kashkari(2017年FOMC票委):美联储可能允许通胀预期下滑。劳动力市场闲置问题可能比美联储所预料的更加突出。美联储加息行动可能正伤害到美国经济。对于通胀和就业增长而言,美联储过早加息并不合适。

恐慌指数VIX涨幅扩大至大约35%,刷新日高至13.64。

美国7月耐用品订单环比终值 -6.8%,预期 1%,初值 -6.8%,6月终值 6.4%。美国7月扣除运输类耐用品订单环比终值 0.6%,初值 0.5%,6月终值 0.1%。美国7月扣除飞机非国防资本耐用品订单环比终值 1%,初值 0.4%,6月终值持平。

美国7月工厂订单环比 -3.3%,至2月份以来新低,预期 -3.3%,前值 3%修正为 3.2%。美国7月扣除运输的工厂订单环比 0.5%,前值 -0.2%修正为 0.1%。

美联储理事Brainard:鉴于长期低通胀,升息应谨慎。担心近期低物价数据是因为基础通胀受抑制所致。以相比于中值预测更渐进的速度加息可能是审慎的。美联储应该明确表明,其对通胀率在一段时间内适度高于目标感到安心。当前通胀率远低于目标。应当密切评估通胀形势,在加息前要“有信心”。美国经济基础扎实,投资正在回升。市场对越来越近的缩表调整有良好预期。一旦缩表开始,将密切关注通胀。潜在通胀率目前可能有所下降;在通胀回归趋势前对加息保持谨慎。有少数迹象表明杠杆率正在出现危险的积累。飓风哈维将影响三季度GDP,预计产出将反弹。

欧元区及英国:

【欧债追随美债涨势,投资者注意力从东北亚局势转向欧洲央行9月货币政策会议】德国10年期基准国债收益率跌3个基点,至0.34%,较7月份所创18个月高位回落大约25个基点,两年期德债收益率跌1.5个基点,至0.78%。意大利10年期国债收益率跌5.3个基点,报1.993%,为8月8日以来首次跌破2%。

欧元区7月零售销售环比 -0.3%,预期 -0.3%,前值 0.5%修正为0.6%。欧元区7月零售销售同比 2.6%,预期 2.6%,前值 3.1%修正为3.3%。

英国8月服务业PMI 53.2,预期 53.5,前值 53.8。英国8月综合PMI 54,预期 54,前值 54.1。

欧元区8月服务业PMI终值 54.7,创七个月新低,预期 54.9,初值 54.9;7月终值55.4。欧元区8月综合PMI终值 55.7,预期 55.8,初值 55.8;7月终值55.7。

德国8月服务业PMI终值 53.5,预期 53.4,初值 53.4;7月终值 53.1。德国8月综合PMI终值 55.8,预期 55.7,初值 55.7;7月终值 54.7。

法国8月服务业PMI终值 54.9,预期 55.5,初值 55.5;7月终值 56.0。法国8月综合PMI终值 55.2,预期 55.6,初值 55.6;7月终值 55.6。

中国及亚洲:

在岸人民币兑美元官方收盘价报6.5516,较上一交易日官方收盘价跌316点,较上一交易日夜盘收盘跌196点。

离岸人民币兑美元日内跌幅扩大至0.4%或270点,最低至6.5562。在岸人民币兑美元日内跌约150点至6.5476。

中国8月财新综合PMI 52.4,为六个月以来新高;前值 51.9。中国8月财新服务业PMI 52.7,创三个月高位;前值 51.5。

【人民币中间价上调298点,连续第七天调升】 人民币兑美元中间价报6.5370,升值至2016年5月18日以来最高,上日中间价6.5668。上日官方收盘报6.5200,夜盘收盘报6.5320。

日本8月综合PMI 51.9,前值 51.8。日本8月服务业PMI 51.6,前值 52。

【技术分析】

隔夜伦铝继续收跌,下方支撑参考2066-2086,上方阻力参考2145附近;沪铝夜盘亦震荡走低,下方支撑下移至16070附近,上方阻力参考16935附近。

【观点和操作建议】

铝市当前仍是政策市,周一铝价再创年内新高至16935,但铝价近两日下跌,回落震荡区间。不过,年内采暖季或仍可能形成对供给短缺进一步扩量的预期,铝价底部支撑仍不弱。

操作上,观望。

(责任编辑:阿祖)

标签:国泰君安期货

此信息仅供参考,据此入市,风险自担!