其他频道

一、行情回顾

本月,市场氛围偏空,而且美元走强,沪铝主力1712高位回落,最高价16820,最低价15910,10月25日收于16265元/吨,月跌180或1.09%。成交量增加83.3万手至537.5万手,持仓量减少92372手至31.2万手。

外盘方面,本月伦铝冲高回落,最高价2215美元,最低价2082美元,收于2138美元/吨,月涨32美元或1.52%,成交量减少83543手至21.8万手,持仓量减少21749手至66.7万手。

二、库存情况

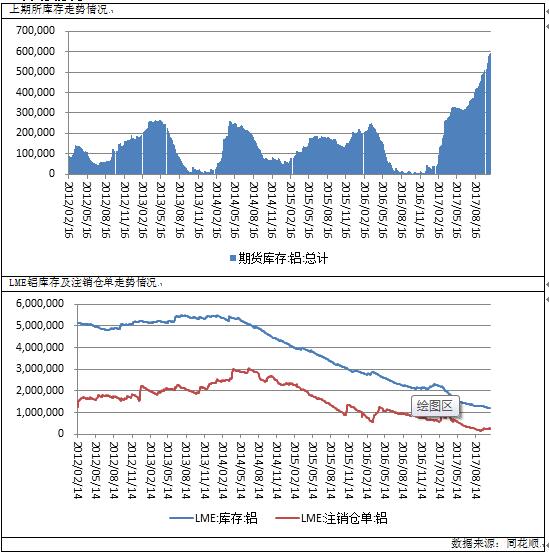

上期所库存走势情况

本月上期所库存持续刷新最高记录,截至10月27日,上期所仓库存小计为636270吨,较上月增加73359吨。其中仓单库存为592957吨,较上月增加84903吨。库存持续高企,令铝价承压。

截至10月27日,LME铝库为1196600吨,上月减少72100吨,目前库存水平位于近九年来的低位,利好外盘。

本月,上海有色网A00铝锭均价为16150元/吨,维持高位,而且现货依旧贴水于期货,平均贴水-92.81元/吨,基差有所缩窄。跨期价差方面,本月近月合约贴水与主力合约,平均贴水128元/吨。

三、供需分析

(一)原材料价格走势

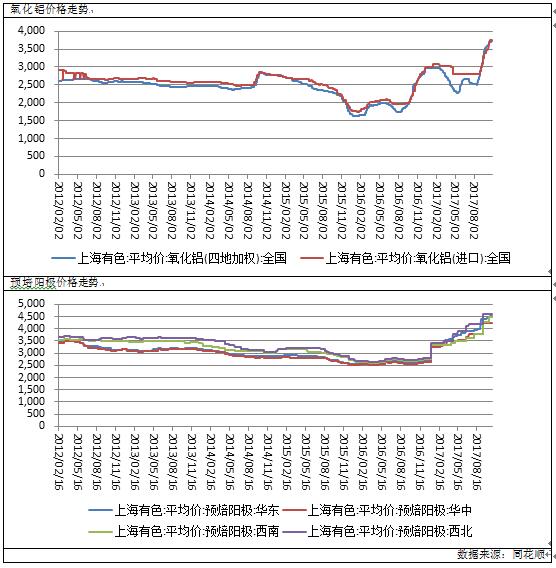

截至10月27日,全国氧化铝加权平均价达到3730元/吨,刷新5年新高,进口氧化铝达到3750元/吨,亦刷新5年新高。预培阳极方面,四地预培阳极均价达到4447.50元/吨,亦创下5年新高。原材料价格处于高位,在成本上对铝价形成支撑。

卓创监测,2017年9月份国内铝价小幅上涨,周内均价上浮3.87%,氧化铝价格大幅上涨,其他辅料价格也有所上涨。综合测算,截止9月底,电解铝企业算数平均生产成本15276.12元/吨,较上月底上涨1275.2元/吨,行业平均盈利873.88元/吨;加权平均生产成本14482.61元/吨,较上月上涨1296.58元/吨。9月份涉及利润统计的电解铝运行产能3607.8万吨,亏损产能200.8万吨,亏损产能占比5.57%。

(二)我国电解铝和氧化铝生产情况

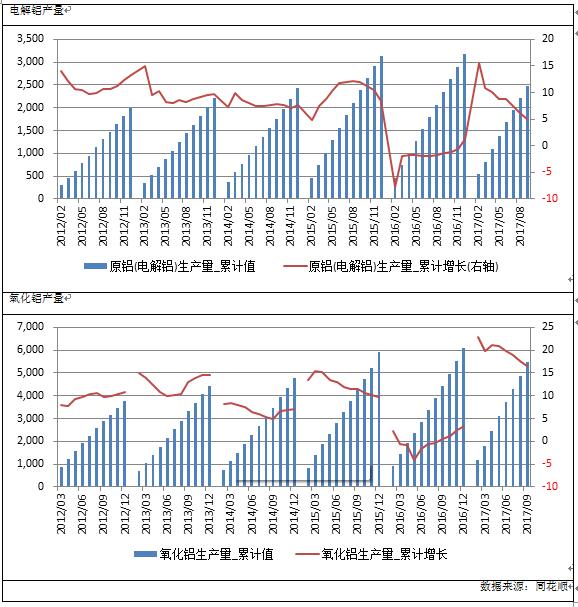

国家统计局公布的数据显示,中国8月份电解铝产量为261万吨,为2016年4月以来的最低产量,当月同比增速为-5.6%,连续第三次同比增长为负,跌幅比上个月扩大1.9个百分点,1-9月份,电解铝累计产量2466万吨,同比增加5%,同比增速较1-8月份降低1.1个百分点。电解铝当月产量的减少,表明电解铝供给侧改革取得实质性进展。11月15日京津冀环保限产就会开始,采暖季期间电解铝产量有望进一步降低。

氧化铝方面,9月份氧化铝产量为604.9万吨,同比增长9.5%,1-9月份氧化铝累计产量为5486.10万吨,同比增长16.6%,为年内最低累计同比增幅。值得注意的是,非“2+26”城市的山西吕梁市公布供暖季限产方案,其中,氧化铝企业限产30%,炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上。山西是氧化铝大省,而吕梁氧化铝占据山西总氧化铝产能超过50%。

(二)下游需求情况

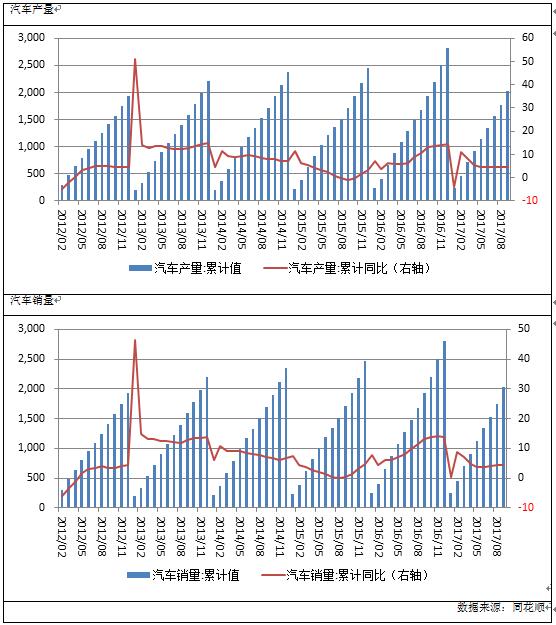

根据中国汽车工业协会发布的数据,9月我国汽车产量为267.09万辆,为年内最高,同比增长5.54%,1-9月我国汽车累计产量为2034.9万辆,同比增长4.8%;9月我国汽车销量为270.9万辆,为年内最高销量,同比增长5.66%,1-9月我国累计汽车销量为2022.5万辆,同比增长4.5%。虽然汽车产、销量持续增长,但同比增幅却不及去年。

房地产方面,1-9月房地产开发投资完成额为80644亿元,同比增加8.1%,比1-7月份同比增速回升0.2个百分点,好于去年同期的5.8%,而且比去年全年增速6.9%高1.2个百分点。1-9月份,房地产开发企业土地购置面积16733万平方米,同比增长12.2%,增速比1-8月份提高2.1个百分点。9月份,房地产开发景气指数为101.44,比8月份提高0.02点。目前房地产市场表现稳定,并没有出现明显回落,因此铝的下游需求稳定,铝价将得到支撑。

(四)进出口分析

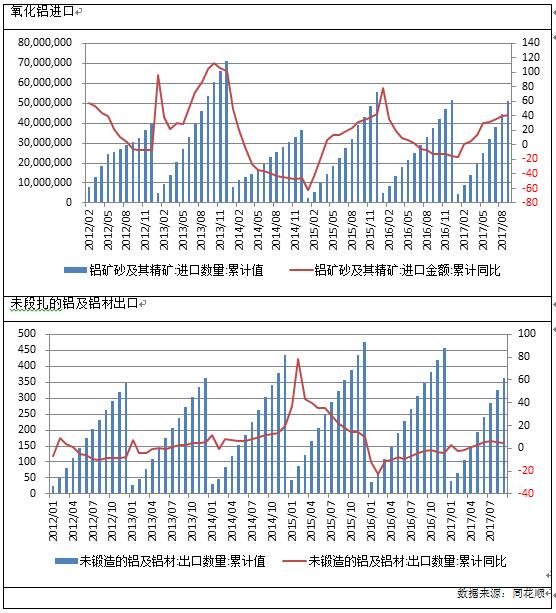

进口方面,9月份我国铝土矿进口量6542580吨,同比增加47.28%,1-9月51154414吨,同比增加35.86%。出口方面,9月份我过未段扎的铝及铝材的出口量为37万吨,同比下降5.12%;1-9月份未段扎的铝及铝材累计出口量为362万吨,同比增长4.3%,累计同比依旧为正,表明外需保持稳定。

四、宏观分析

第三季度,我国GDP同比增速为6.8%。

9月,我国制造业PMI为52.4,为2012年4月以来的高位。

数据表明,我国宏观经济稳重向好,支撑大宗商品。

五、行业信息

为响应政府环保政策,中国铝业山东分公司近日确定氧化铝冬季限产政策,预计开工率将降至50%,该公司一消息人士透露。该公司位于山东省淄博市,氧化铝年产能190万吨,共3条生产线,受环保影响目前运行产能约150万吨。为响应国家“26+2”冬季限产政策,该厂计划10月份开始减产,关停一条生产线,压产其余两条生产线,届时氧化铝预计运行产能约95万吨。“我们预计11月份中旬之前就能完成减产,”该消息人士称。该厂8月份氧化铝产量约12.5万吨,与7月份基本持平。1-7月份该厂氧化铝总产量约105万吨,同比增长19.3%,目前没有氧化铝库存。消息利好。

9月1日,《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》及六个配套方案发布(简称“1+6”方案)。“1+6”方案首提“双降”目标:京津冀大气污染传输通道28城市PM2.5平均浓度、重污染天数均同比下降15%以上。六配套方案还提出“量化问责”,明确提出治污不达标最高可问责地市级市委书记。“1+6方案”的颁布,表明中央政府对环境问题治理的决心。从目前的信息来看,限产方案将会被严格执行。

9月11日,河南省2017-2018年秋冬季工业企业错峰生产实施方案(征求意见稿)出炉,方案指明错峰时间为2017年11月15日至2018年3月15日,省内13家电解铝厂分别限产30%以上,以电解槽数量计,以现场督查抽查核实。11家氧化铝企业分别限产30%以上,以生产线计,以现场督查抽查核实。

9月14日,据SMM,巩义市将在2017年11月15日-2018年3月15日供暖季期间,除规定上游的电解铝限产30%,达标炭素限产50%外,铝加工企业实行重污染天气期间级别管控,分别实行30%、50%、80%、停产等管控。铸造行业需经环保部门再次检测验收,达到排放标准才能生产,同时在黄色预警以上要实行停产。虽然这会对巩义市的铝加工企业的需求会造成一定影响,但巩义也将成为第32个在采暖季限产的城市,全国电解铝产量的增长或将进一步得到制约。

焦作市环境污染防治攻坚战领导小组办公室发布《关于进一步强化大气污染管控工作的紧急通知》显示,由市工信委牵头,自9月19日起,焦作万方铝业股份有限公司、中铝中州铝业有限公司提前进入冬季错峰生产,限产限排30%以上至2018年3月15日。

郑州市出台《2017-2018年秋冬季大气污染综合治理攻坚行动实施方案》,要求:有色化工行业在采暖季期间,电解铝厂限产30%以上;氧化铝企业限产30%;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上。有色再生行业熔铸工序,采暖季限产50%。消息利好。

9月27日,环境保护部举行9月份例行新闻发布会。环境保护部宣传教育司巡视员刘友宾表示,下一步将联合发改委,印发《各省(区、市)生态保护红线空间格局和分布意见建议》等指导性文件,年底前指导支持京津冀、长江经济带省(市)完成生态保护红线划定,按计划完成国家生态保护红线监管平台试运行。2018年底前全国其他省(区、市)完成生态保护红线划定。

环保部环境影响评价司司长崔书红今日在例行发布会上表示,“环保督察没有对主要工业产品产量造成影响,更不是推动产品价格上涨的直接原因。”产品价格的变化主要由供需关系造成,取决于当前经济发展的总体形势、资源禀赋、市场需求等方方面面。有的直接打着环保名义,渲染环保政策因素,加剧产品价格上涨,是一种扰乱市场的行为。

六、后市预测

综合来看,供给侧改革持续推进,利好铝价,但是电解铝产量的增加和库存高企令铝价承压。随着采暖季的日益临近,电解铝以及相关原材料的供应将收到限制,铝价或将进一步活的提振。技术上看,周级别均线呈多头排列,MACD指标双线向上发散,技术形态向好。预计下个月沪铝维持强势,上看17500。外盘方面,全球铝市依旧存在供应缺口,而且目前库存处于近5年来的低位,利好伦铝。技术上看,周级均线系统呈多头排列,MACD指标双线向上发散,技术形态向好。预计伦铝下个月依然保持偏强走势,运行区间2000-2300美元。仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!