其他频道

![]()

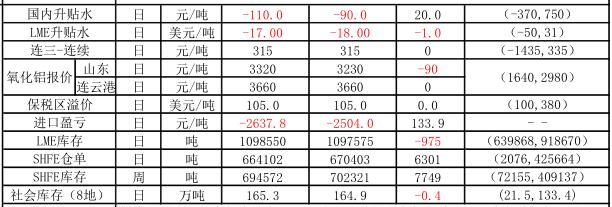

供给方面:开工产能维持在3571万吨,随着新增产能投放,开工产能将慢慢回升;成本端:氧化铝价继续大幅下跌、动力煤维持高位,而其他辅料都有所上涨,尽管成本下降,但目前行业亏损严重。库存方面:LME库存继续下降至110.9万吨,上期所继续增加至7.23万吨,社会库存微降0.2万吨至170.1万吨。需求方面,季节性淡季叠加环保拖累,需求暂无起色。

供应端采暖季限产不及预期,新增产能陆续投放,需求端进入消费淡季,且环保亦有较大影响,国内库存拐点迟迟不见,短期看空情绪弥漫,预计将继续维持偏弱走势。操作上空单持有。

信达期货金属研究员 陈敏华

(责任编辑:阿祖)

标签:信达期货

此信息仅供参考,据此入市,风险自担!