其他频道

【隔夜内盘】

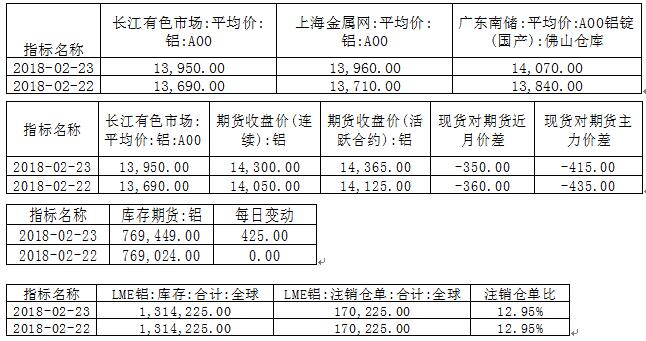

![]()

【隔夜外盘】

【基本面】

【隔夜新闻】

周末要闻:

十九届三中全会2月26日至28日在京召开。

中共中央委员会建议修改宪法部分内容。

A股注册制授权期限延长至2020年;刘士余称,欧美市场的调整征兆带来不确定性。

1月中国一线城市房价32个月以来首现同比负增长。

媒体:特朗普倾向对进口钢铁和铝实施最严厉关税。

特朗普宣布将对朝鲜实施“史上最大规模”制裁。

美联储货币政策报告显示,劳动力市场接近或超越充分就业,而一些金融领域正在显示杠杆率上升和高估值的迹象。

英国央行副行长Dave Ramsden认为升息时间应该早于他先前的预测。

巴西遭遇惠誉进一步调降评级;俄罗斯十年内首次获标普上调评级。

沙特石油部长Khalid al-Falih表示,或在2019年放松石油限产,将适时宣布沙特阿美IPO时间。

美国:

美国旧金山联储主席Williams:美联储在2018年加息3-4次将是合理的。就短期而言,美联储应当相对迅速地加息。预计美国生产力增速将回升。

【美债连涨两天,月末需求和股市动荡带来双重利好】美国10年期基准国债价格上涨14/32,连涨两个交易日,其收益率则跌至2.868%,周三(2月21日)一度涨至2.9537%--为2014年1月10日(当天交投于2.9727%-2.8542%区间)以来盘中最高位。两年期美债价格上涨1/32,其收益率则跌至2.238%,2月21日一度涨至2.2781%--为2008年9月19日(当天交投于2.2918%-1.6921%区间)以来盘中最高位。

美国克利夫兰联储主席Mester(2018年有投票权):在改变美联储政策框架上,门槛应该很高。对调整美联储政策框架持开放态度。支持在2018年稍晚开始评估美联储政策框架。美联储领导层实现平稳过渡。经济回归正常,美联储政策正在正常化。美国劳动力市场强劲,通胀料将朝着2%回升。

美联储半年度货币政策报告:劳动力市场似乎将在2018年接近充分就业状态,甚至会略微高于这样的水平。如果出现严重的劳动力短缺,薪资增幅可能会高于当前所观察到的水平。美国经济强劲,将保证进一步渐进式加息。大多数货币政策决策者们预计,美国通胀将在2018年更加接近2%。整体而言,美国金融系统的脆弱性大体平衡。金融领域的脆弱性偏低,部分领域的非银行类金融杠杆上升。在考虑了下调企业税和当前美债收益率因素之后,一系列资产的估值压力升温。股市已经变得更加不稳定,留意到基于期权的波动性指标在2月底接近历史性常态。数字货币飙涨,与风险偏好情绪偏高的形势相吻合。

欧元区及英国:

欧元区1月CPI同比终值 1.3%,预期 1.3%,初值 1.4%。欧元区1月核心CPI同比终值 1%,预期 1%,初值 1%。欧元区1月CPI环比 -0.9%,预期 -0.9%,前值 0.4%。

【技术分析】

周五伦铝收跌,下方支撑下移至2140附近,上方阻力参考2200附近;沪铝目前从2日线看14000位置有较强支撑,14500阻力位能否再次突破仍有待观察。

【观点和操作建议】

目前有待元宵节后铝下游消费恢复情况,短期技术面略有筑底迹象,关注14000整数关口支撑。

操作上,目前位置震荡思路。

(责任编辑:阿祖)

标签:国泰君安期货

此信息仅供参考,据此入市,风险自担!