其他频道

【隔夜新闻】

美国:

【美债收益率大跌,美股大跌促使投资者避险】周五(4月6日)纽约尾盘,美国10年期基准国债收益率跌5.85基点,结束之前连涨三个交易日的表现,报2.7735%,盘中交投于2.8284%-2.7680%区间;本周累涨3.46个基点。两年期美债收益率跌3.65个基点,报2.2661%,盘中交投于2.3068%-2.2620%区间;本周持平。

美国旧金山联储主席Williams(2018年FOMC票委):失业率到2019年年底前料将降至3.5%。预计美国2018-19年GDP增速将达到2.5%左右。美国通胀料将在未来数年内升至高于2%的水平。相信美联储未来两年会渐进式加息,同时避免伤害到经济增长和就业。需要加息,以防范经济过热。美国经济增速高于趋势水平,意味着美联储应当继续加息。利率预期点阵图预计,FOMC可能会在2018年加息3-4次,我支持这样的预期。

【鲍威尔支持美联储渐进式加息】美联储主席鲍威尔:进一步渐进式加息乃美联储最佳目标。在加息问题上保持耐心,已经带来好处。必须在太过迅速地加息与行动过慢之间取得平衡。与FOMC同僚们都认为,美国经济将要求美联储继续渐进式加息。美联储正稳步推进缩表计划。大多数指标暗示,劳动力市场接近充分就业状态。另外少数指标则暗示,美国劳动力市场仍然存在松弛。如果美联储等待实现通胀和就业目标,通胀可能会上升至不受人欢迎的水平。美联储已在1月份货币政策会议上仔细讨论通胀,我认为,通胀受到劳动力市场的影响。12个月通胀数据料将在2018年春季显著上升。美国经济前景所面临的风险大致平衡。

【美国3月非农报告速评】随着气候回归正常以及暴风雪的影响,美国3月非农就业人口增加 10.3万人,创下六个月以来最少,且远低于过去三个月的平均水平。其中,建筑业和零售业减少了就业机会。不过,薪资增长显示了一个紧缩的劳动力市场。3月平均每小时工资环比增长0.3%,高于2月的0.1%,这意味着美联储可能会在今年进一步提高利率。此外,失业率也连续六个月稳定在4.1% 的水平。

美国3月失业率 4.1%,预期 4%,前值 4.1%。

美国3月劳动力参与率 62.9%,前值 63%。

美国3月平均每小时工资环比 0.3%,预期 0.3%,前值 0.1%。

美国3月平均每小时工资同比 2.7%,预期 2.7%,前值 2.6%。

美国3月平均每周工时 34.5小时,预期 34.5小时,前值 34.5小时。

美国3月私营部门就业人口 +10.2万人,预期 +19万人,前值由 +28.7万人修正为 +32万人。

美国3月制造业就业人口 +2.2万人,预期 +2.2万人,前值由 +3.1万人修正为 +3.2万人。

美国3月非农就业人口 +10.3万人,预期 +18.5万人。2月非农就业人口由 +31.3万人修正为 +32.6万人;1月由 +23.9万人修正为 +17.6万人。

【美国2月贸易赤字升至将近九年半新高】美国2月贸易帐 -576亿美元,预期 -568亿美元,前值由 -566亿美元修正为 -567亿美元。美国2月出口 1.7%,前值 -1.3%。美国2月进口 1.7%,前值 0.0%。美国2月对中国贸易帐 -292.6亿美元,前值 -359.5亿美元。

美国3月31日当周首次申请失业救济人数 24.2万人,预期 22.5万人,前值由 21.5万人修正为 21.8万人。美国3月24日当周续请失业救济人数 180.8万人,为1973年12月来新低,预期 184.3万人,前值由 187.1万人修正为 187.2万人。

美国2月耐用品订单环比终值 3%,初值 3.1%;1月修正值 -3.5%。美国2月扣除运输类耐用品订单环比终值 1%,初值 1.2%;1月修正值 -0.4%。美国2月扣除飞机非国防资本耐用品订单环比终值 1.4%,初值 1.8%;1月修正值 -0.2%。

美国3月ISM非制造业指数 58.8,预期 59,前值 59.5。

美国2月工厂订单环比 1.2%,预期 1.7%,前值由 -1.4%修正为 -1.3%。美国2月扣除运输的工厂订单环比 0.1%,前值 0.4%。

美国圣路易斯联储主席Bullard(2019年有投票权):市场正设法识别美国贸易政策的方向。可能美债收益率曲线会在2019年某个时间出现倒挂。在一定程度上,美国通胀更加接近目标。通胀预期更加接近2%,但仍然偏低。美国第一季度GDP增速可能存在不确定性。当前的美联储政策更加接近中性利率。

美国3月Markit服务业PMI终值 54,预期 54.2,初值 54.1;2月终值55.9。美国3月Markit综合PMI终值 54.2,初值 54.3;2月终值55.8。

美国3月ADP就业人数增加 24.1万人,预期21.0万人,前值由 23.5万人修正为 24.6万人。

欧元区及英国:

德国2月工业产出环比 -1.6%,预期 0.2%,前值由 -0.1%修正为 0.1%。德国2月工业产出同比 2.6%,预期 4.4%,前值由 5.5%修正为 6.3%。

欧元区2月零售销售环比 0.1%,预期 0.5%,前值由 -0.1%修正为 -0.3%。欧元区2月零售销售同比 1.8%,预期 2.2%,前值由 2.3%修正为 1.5%。

欧元区3月服务业PMI终值 54.9,创七个月新低,预期 55,初值 55;2月终值56.2。欧元区3月综合PMI终值 55.2,创2017年1月来新低,预期 55.3,初值 55.3;2月终值57.1。

德国3月服务业PMI终值 53.9,创2017年8月来新低,预期 54.2,初值 54.2;2月终值55.3。德国3月综合PMI终值 55.1,创2017年7月来新低,预期 55.4,初值 55.4;2月终值57.6。

法国3月服务业PMI终值 56.9,创2017年8月来新低,预期 56.8,初值 56.8;2月终值57.4。法国3月综合PMI终值 56.3,预期 56.2,初值 56.2;2月终值57.3。

德国2月季调后工厂订单环比 0.3%,预期 1.5%,前值由 -3.9%修正为 -3.5%。德国2月工作日调整后工厂订单同比 3.5%,预期 6.5%,前值由 8.2%修正为 8.6%。

欧元区3月CPI同比初值 1.4%,创去年12月来新高(当月CPI也为1.4%),预期 1.4%,前值由 1.2%修正为 1.1%。欧元区3月核心调和CPI同比初值 1%,预期 1.1%,前值 1%。欧元区2月失业率 8.5%,预期 8.5%,前值 8.6%。

中国及亚洲:

日本2月未季调经常帐顺差20760亿日元;预期顺差21960亿日元,前值顺差6074亿日元。日本2月季调后经常帐顺差10241亿日元,预期顺差13902亿日元,前值顺差20226亿日元修正为顺差20226亿日元。

日本2月贸易帐顺差1887亿日元,预期顺差2497亿日元,前值逆差6666亿日元。

中国央行:3月末官方储备资产中黄金储备5924万盎司(等值784亿美元),2月末为5924万盎司(等值780亿美元)。

【中国3月外储环比增加83.38亿美元,增幅不及预期】中国3月外汇储备 3.1428万亿美元,预期 3.1460万亿美元,前值 3.1345万亿美元。中国3月外汇储备 21617.01亿SDR,前值 21678.61亿SDR。

国务院关税税则委员会决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。实施日期将视美国政府对我商品加征关税实施情况,另行公布。 (央视)【财新服务业PMI点评:短期内经济面临走弱的压力】财新智库莫尼塔宏观研究主管钟正生分析称,3月财新服务业PMI显示中国服务业活动扩张速度进一步放缓。制造业产出增速和新订单总量增速均放缓至四个月最低点。两大行业综合,新订单量增速降至六个月来最低。中国企业对未来12个月的前景信心度轻微加强,升至九个月来最高水平。其中制造业企业信心度改善至一年来最高水平,服务业企业乐观度则降至六个月来最低点。 3月财新中国PMI显示制造业需求状况仍较稳定,服务业需求状况则明显降温,中国经济呈现出边际上的走弱。

中国3月财新服务业PMI 52.3,创四个月新低,预期 54.5,前值 54.2。中国3月财新综合PMI 51.8,亦创四个月新低,前值 53.3。

【技术分析】

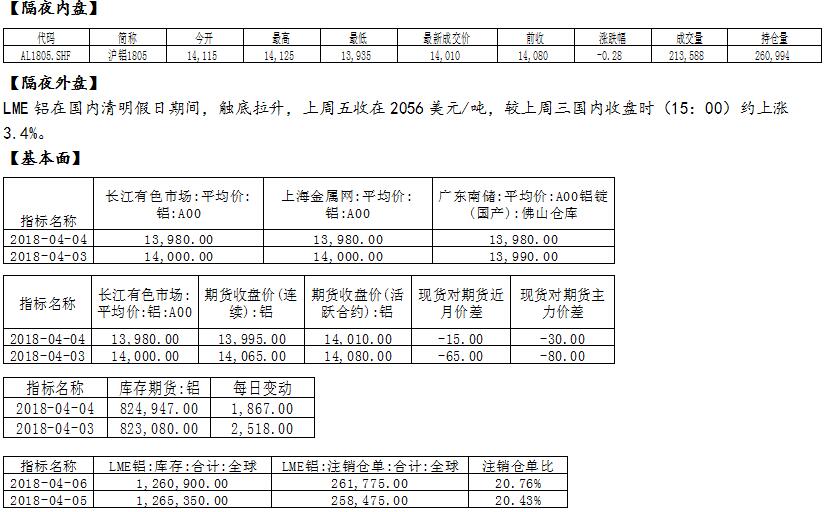

国内清明假日期间伦铝触底拉升,涨势强劲,上方阻力参考2100附近,下方支撑参考1988附近;沪铝主力1805近日走势偏强,目前仍站稳 14000关口,关注上方14200附近阻力。

【观点和操作建议】

目前铝下游消费恢复情况尚可,铝锭社会库存延续回落势头,只是节奏依然缓慢。近期沪铝在13650附近受到向上支撑之后,连日反弹,目前仍站稳万四关口,考验14200附近阻力。国内休市期间,伦铝强势反弹,主要因投资者关注美国将对俄制裁范围扩大至俄罗斯铝业。

操作上,前期多单可继续持有。

(责任编辑:阿祖)

标签:国泰君安期货

此信息仅供参考,据此入市,风险自担!