其他频道

一、一周市场综述:

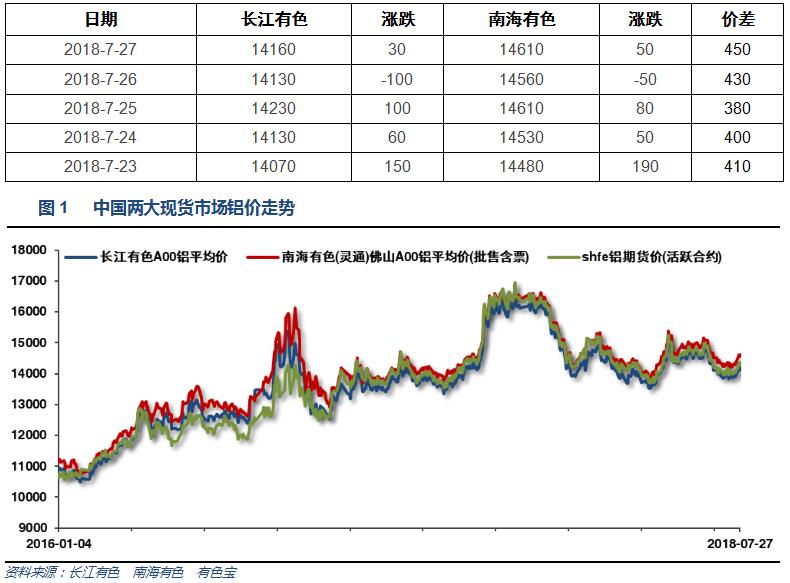

1、一周国内主要现货价格

本周国内铝价跟随期货市场小幅回升至14000之上。上游企业弹性生产,持货商反馈市场询价氛围不活跃,下游按需采购为主,市场整体氛围偏淡。

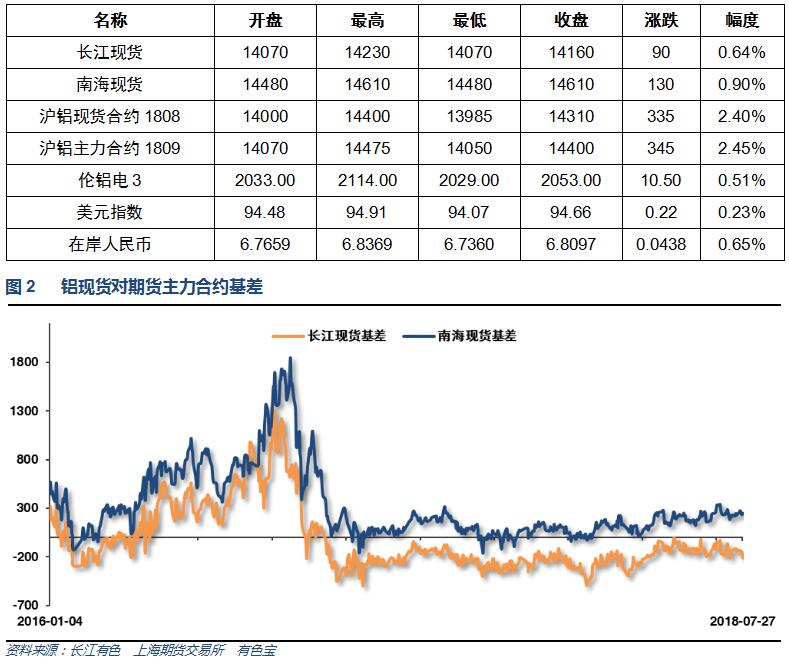

2、一周相关市场表现

本周现货回升缓慢,期货跟随内盘金属整体跳涨,长江贴水再次扩大至200以上,南海维持升水240左右。

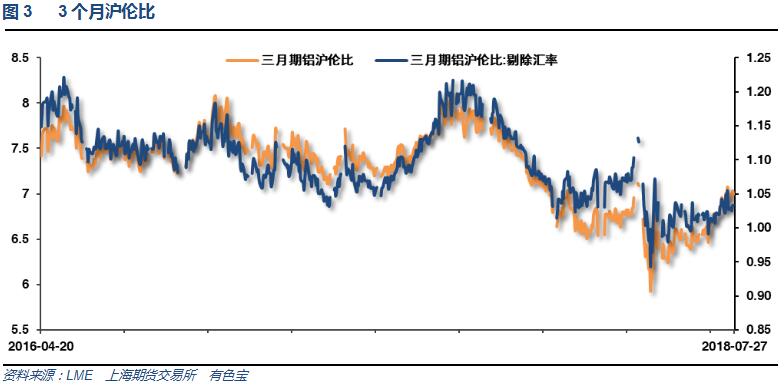

沪伦铝不同程度反弹,沪伦比持续维持7附近

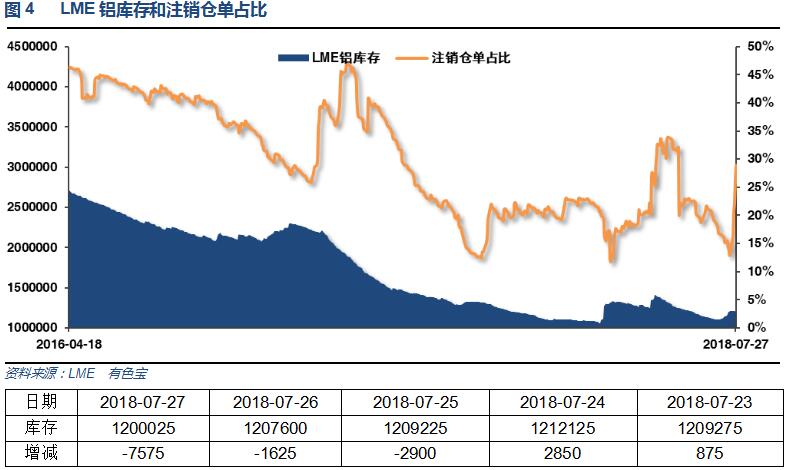

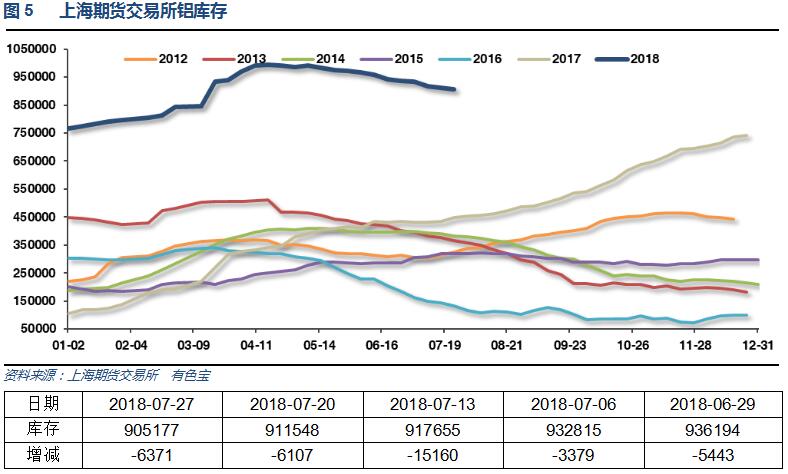

3、每周库存变化

伦铝库存本周小幅下降,维持120万吨左右,注销仓单突升至30%左右

上期所铝库存持续回落至90.5万吨

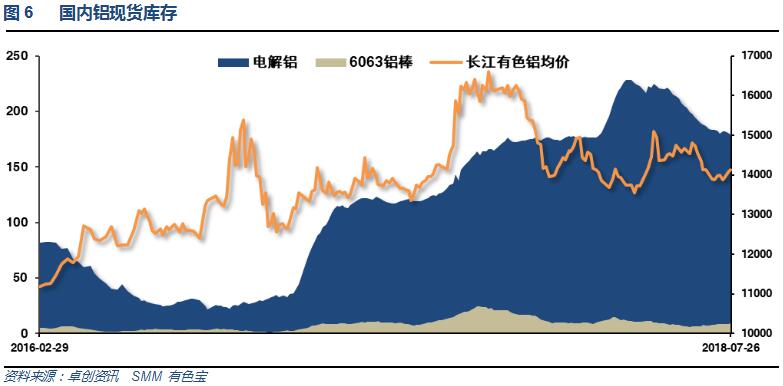

铝锭本周小幅下滑至172万吨左右,库存在下降至180万吨以下之后,趋于稳定。铝棒库存持续累计至超过9万吨,自低点以增加超过3万吨。淡季效应导致整体去库存进程缓慢,库存下降趋势暂缓。

二、一周要闻回顾:

1、美国7月Markit制造业PMI初值 55.5,预期 55.1;6月终值 55.4。美国7月Markit服务业PMI初值 56.2,预期 56.3;6月终值 56.5。美国7月Markit综合PMI初值 55.9;6月终值 56.2。

美国6月成屋销售总数年化 538万户,预期 545万户,前值 543万户修正为 541万户。美国6月成屋销售总数年化环比 -0.6%,预期 0.2%,前值 -0.4%修正为 -0.7%。

美国6月新屋销售 63.1万户,预期 66.8万户,前值 68.9万户修正为 66.6万户。美国6月新屋销售环比 -5.3%,预期 -3.1%,前值 6.7%修正为 3.9%。

美国6月耐用品订单环比初值 1%,预期 3%,前值 -0.4%修正为 -0.3%。美国6月扣除飞机非国防资本耐用品订单环比初值 0.6%,预期 0.5%,前值 0.3%修正为 0.7%。美国6月扣除运输类耐用品订单环比初值 0.4%,预期 0.5%,前值 0%修正为 0.3%。

美国7月21日当周首次申请失业救济人数 21.7万人,预期 21.5万人,前值 20.7万人修正为20.8万人。美国7月14日当周续请失业救济人数 174.5万人,预期 173.3万人,前值 175.1万人修正为175.3万人。

美国二季度实际GDP年化季环比初值 4.1%,创2014年三季度来最高增速,预期 4.2%,前值由 2%修正为 2.2%。

美国二季度个人消费支出(PCE)年化季环比初值 4%,预期 3%,前值由 0.9%修正为 0.5%。美国二季度核心个人消费支出(PCE)年化季环比初值 2%,预期 2.2%,前值由 2.3%修正为 2.2%。美国二季度GDP平减指数年化季环比初值 3%,预期 2.3%,前值由 2.2%修正为 2.0%。

2、欧元区7月制造业PMI初值 55.1,预期 54.7,前值 54.9。欧元区7月服务业PMI初值 54.4,预期 55.1,前值 55.2。欧元区7月综合PMI初值 54.3,预期 54.8,前值 54.9。

特朗普:我们同意致力于促进欧美零关税。欧盟将提高购买美国大豆的力度。欧盟将进口更多的美国液化天然气(LNG)。在谈判进行期间,我们不会违背贸易协议所约定的精神。将启动贸易谈判,化解钢铝关税和报复性关税问题。欧美双方将致力于改革世界贸易组织(WTO)。

欧盟委员会主席容克:美国将打造更多液化天然气出口终端。只要谈判还在继续,欧盟和美国就会进一步推迟实施关税。

【欧洲央行维持三大利率不变】欧洲央行主要再融资利率0%,预期0%,前值0%。欧洲央行边际贷款利率0.25%,预期0.25%,前值0.25%。欧洲央行存款便利利率-0.4%,预期-0.4%,前值-0.4%。

欧洲央行声明:预计至少在2019年夏天结束前将保持利率不变。每月300亿欧元的QE规模将持续到9月份。若未来经济数据确认管委会的中期通胀展望,10~12月的月度QE规模将降至150亿欧元,QE将在12月底结束。只要有必要,就将对到期债券进行再投资,再投资将一直持续到QE结束后很长一段时间。

【欧洲央行行长德拉吉发布会要点总结】① 欧洲央行目前未见修改利率指引的必要。② 欧洲央行没有讨论再投资问题,也尚未讨论何时开始讨论再投资。③ 欧洲央行预计今年余下的时间通胀将维持目前水平,潜在通胀将在年底前上升。④ 德拉吉称,与贸易相关的不确定性依旧显著。

3、国务院常务会议:保持宏观政策稳定,坚持不搞“大水漫灌”式强刺激。积极财政政策要更加积极。加快今年1.35万亿元地方政府专项债券发行推动早见成效。稳健货币政策要松紧适度。保持适度融资规模,保持流动性合理充裕,疏通货币政策传导机制,引导金融机构利用降准资金支持小微企业等。出清“僵尸企业”,严打非法金融机构及活动,守住不发生系统性风险底线。

4、国际铝业协会(IAI)周五公布的数据显示,6月份全球原铝产量降至532.1万吨,5月修正后为544.2万吨。IAI称,6月份中国产量预估降至303万吨,5月为309万吨。

工信部新闻发言人黄利斌今日在新闻发布会上表示,下一步,工信部将调整优化重点区域产业布局,推动京津冀等重点区域城市钢铁企业采取彻底关停、转型发展、就地改造、域外搬迁等方式,逐步优化我国钢铁产能布局,指导和督促重点区域重点行业实施采暖季错峰生产。严控“两高”行业产能。严格控制京津冀及周边地区、长三角、汾渭平原等重点区域新增钢铁、焦化、电解铝、铸造、水泥等产能,决不允许违法违规建设新的项目。

6月氧化铝出口量118,334吨;2018年上半年氧化铝出口量累计239,382吨。6月未锻轧铝及铝材出口量51万吨,上半年累计出口量271万吨;6月未锻轧铝及铝材进口量4.68万吨,上半年累计出口量26.52万吨。6月废铝进口量11万吨,上半年累计进口量84万吨。

美国工业和安全局于7月19日发布的一份文件中已授权俄铝位于美国的罗尼子公司,对铝型材的第232条豁免。

三、期货价格分析:

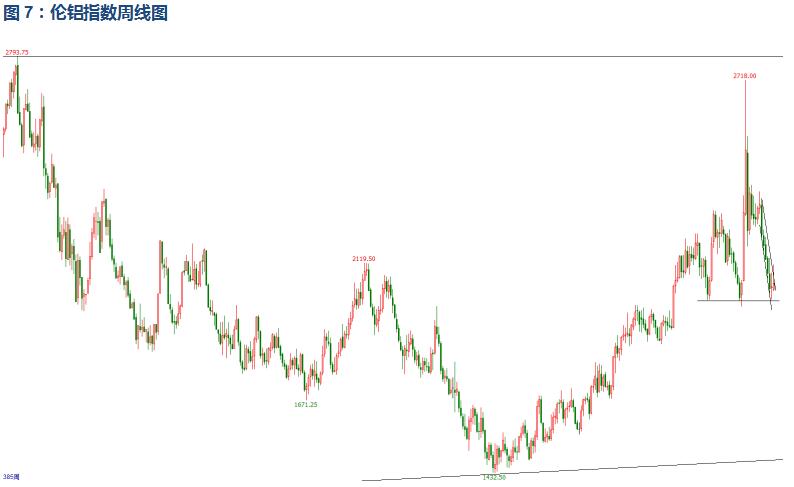

伦铝在2000重要支撑位反弹冲高回落

沪铝连续几周横盘过后,本周强势反弹,下方支撑较强,关注持续性

四、下周铝价分析:

本周国内铝价跟随期货市场小幅回升至14000之上。上游企业弹性生产,持货商反馈市场询价氛围不活跃,下游按需采购为主,市场整体氛围偏淡。

行情图表来看,伦铝在2000重要支撑位反弹冲高回落。沪铝连续几周横盘过后,本周强势反弹,下方支撑较强,关注持续性

本周美国公布的经济数据继续亮眼,欧元区表态年底退出QE,贸易战方面欧美初步达成0关税协定,加上日欧0关税协定,美日欧可能建成新的自由贸易区,并共同针对中国开展贸易战活动,整体对国内经济预期不利。中国官方最新政策公布积极财政政策和定向宽松货币政策,下半年国内宏观政策再度转向刺激,关注对整个国内工业品下游需求的带动效应。而人民币继续快速贬值,盘中一度达到6.85,一定程度缓和出口不利预期。行业基本面方面,淡季叠加贸易战影响以及房地产去杠杆阶段,消费整体偏弱,供应端产量保持弹性生产,整体产业链维持供需两弱的局面;铝锭去库存进展缓慢,铝棒库存已自低点上升50%左右。期货盘面来看,沪伦铝在重要支撑位附近展开反弹,沪铝因汇率问题表现偏强。下周铝价料保持震荡,仅供参考。关注贸易战问题进展。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!