其他频道

第一部分市场研判

本周内外铝价再度回暖,不过在沪铝涨势相对较强的情况下沪伦比值延续上行趋势。周内铝价走势继续受宏观消息面指引,周初时段在美国总统特朗普再次煽动中美经贸紧张情绪的情况下,市场避险情绪持续走高令伦铝继续承压。随后在双边经贸团队重启电话磋商以及美国推迟部分中国进口产品关税的积极行动下,投资者的悲观情绪短暂出现好转。但很快在美国国债中长期收益率曲线倒挂的负面消息下,美国经济衰退预期再度袭来。市场避险需求的再度上升令外盘金属不断承压,而沪铝在反套逻辑的支撑下继续偏暖运行。从基本面的情况来看,随着氧化铝减产规模的持续扩大,氧化铝价格的跌势已经明显放缓。叠加北方环保限产的持续炒作,表观供应量的持续收窄令原料止跌预期不断升温。虽然铝厂在冶炼利润的持续修复下,产能释放预期有所增强。不过在目前政策环境的掣肘下,扩张速度持续不及预期。而需求端金九旺季前的潜在释放预期令多头资金“浮想联翩”,在极端天气的“积极”配合下,乐观资金的持续推涨令沪铝涨幅一度扩大。不过考虑到成本止跌以及秋冬季国庆限产等中期逻辑尚需时日发酵,因此我们并不建议过分看高铝价,短期逢低做多更宜。

第二部分铝产业链

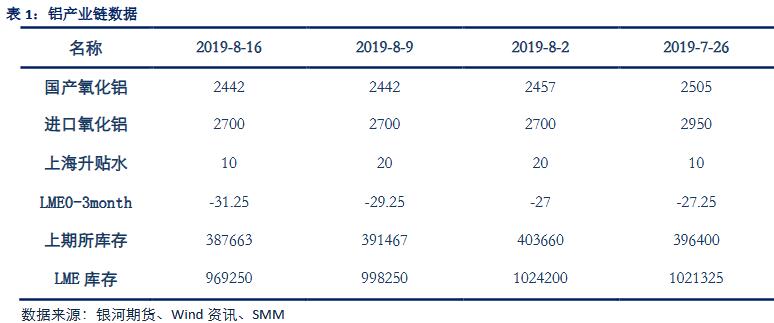

行业重要数据

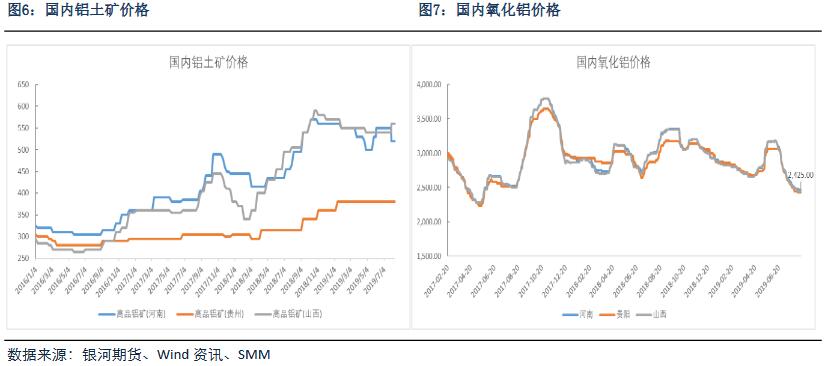

氧化铝市场

本周高品位铝土矿报价分别是河南520元/吨,贵州380元/吨,山西560元/吨,均与上周价格一致。国产氧化铝三地均价2445元/吨,较上周下降4元/吨;港口氧化铝价格2700元/吨,与上周价格一致;澳洲氧化铝FOB报价为295美元/吨,较上周下降4美元/吨,按照16日美元兑人民币中间价7.0312计算,跌幅约为28元/吨。在周内氧化铝价格跌势放缓,碱液价格小幅回落的情况下,本周企业利润情况暂保稳定。

按16日价格计算,河南地区的生产利润较上周下降约4元/吨,亏损程度扩大至357元/吨附近。山西地区的生产利润较上周下降8元/吨,亏损扩大至440元/吨的水平。贵州地区平均利润维持在65元/吨附近,较上周上涨1.5元/吨。本周铝土矿价格继续持稳,北方地区受环保政策影响,矿山开采以及矿石外运有所受限。同时在全行业普遍亏损的情况下,生产企业的需求情况暂未出现明显好转。不过随着氧化铝价格止跌反升预期的不断升温,企业对后市行情的看法已经逐渐乐观。因此,我们预计国产矿石价格的稳定状态仍将维持。本周国内氧化铝价格跌势明显放缓,随着市场氛围逐渐乐观,阶段性看涨人气正在持续聚集。中间商投机力量以及部分终端企业的采购积极性已经明显回升,而卖方氧化铝企业在市场地位转变后的挺价举动也令成交价格逐步抬升。在目前矿石价格难以大幅挤压的情况下,产业亏损难以有效转嫁。在生产经营压力持续增大的情况下,运营产线的不断调整已令成本支撑提前显现。同时压减产面积的继续扩大,也令表观供应量持续下滑。随着供需结构不断向着平衡方向转动,价格筑底预期也在同步形成。在市场心态的提前演绎下,看多力量已经逐渐形成,阶段性的价格反弹或将一触即发。但在目前进口货源不断流入的压制下,整体反弹高度或将有限。

电解铝现货市场

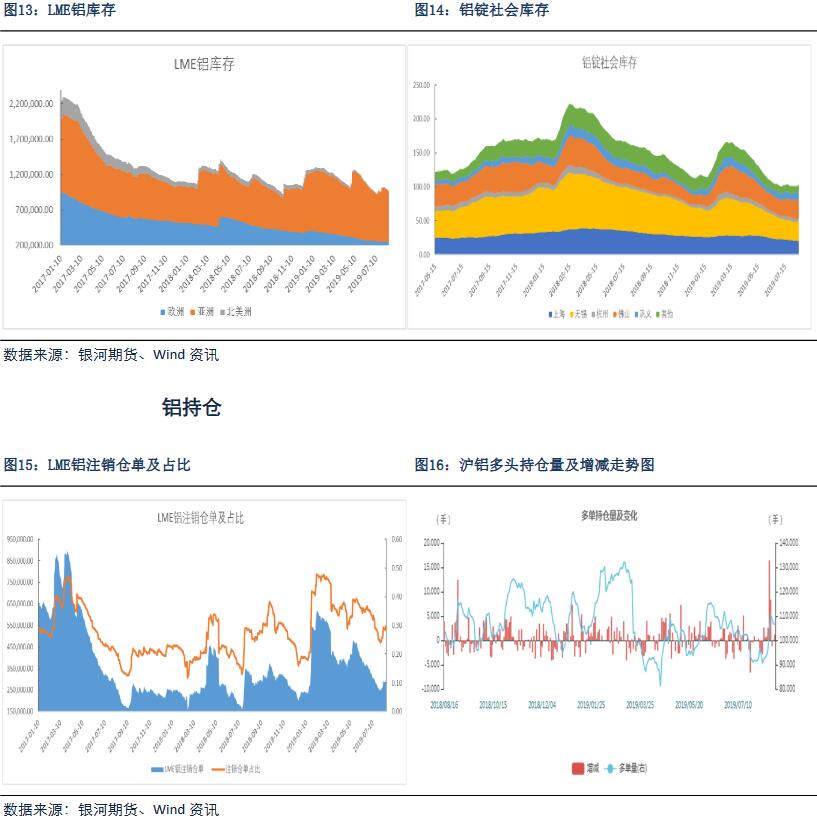

本周现货铝价大幅上行,截止8月16日,长江现货铝锭均价为14250元/吨,较上周上涨310元/吨;铝锭现货对升水10元/吨,较上周价格下降10元/吨;沪粤两地价差维持在贴水10元/吨。周内铝价持续走高,在周初铝价大幅上行阶段,中下游企业在价格涨幅大超预期的情况下,追涨意愿普遍不高,市场的整体成交情况较为一般。同时在当月合约交割换月的影响下,中间商的抛压也相对较重。随后在铝价上涨逻辑得到普遍认同的情况下,中下游的备货意愿有所升温。大户企业的积极入市采购也令市场成交情况出现好转。本周沪粤价差整体稳定,华南市场在淡季中的消费走弱在一定程度上拖累了当地市场的整体表现,而华东市场的需求韧性则支撑了两地价差的低位收窄。截至8月15日,我的有色数据显示,本周国内主要地区铝锭社会库存合计103.2万吨,较上周回升1.5万吨。本周库存继续积累,一方面是受消费地到货量持续增加影响,使得部分地区库存量显著上升。另一方面终端消费的不断走弱也在一定程度上拖累了库存的去化表现,两方面因素共同作用使得本周库存继续积累。随着铝水铸锭量的小幅攀升,以及终端消费的边际转弱,后期库存或将继续积累。并且在终端消费持续不振的影响下,现货端的供应压力也有继续增大的可能,目前的升水局面恐难维持。

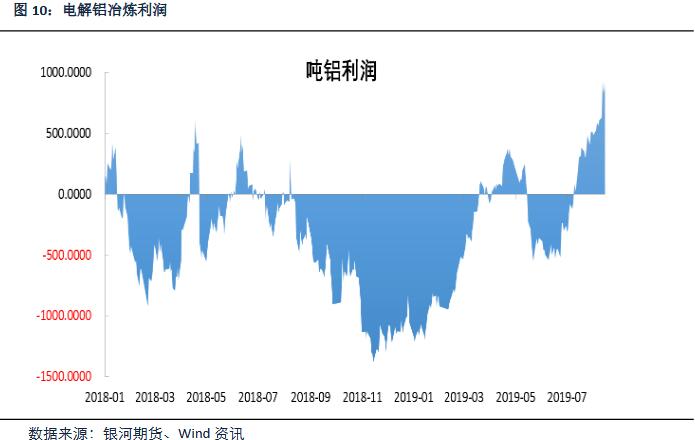

电解铝利润

从行业利润角度来看,在原料价格跌势放缓,铝价大幅攀升的情况下,本周电解铝生产企业平均冶炼利润继续上行。本周氧化铝三地均价为2445元/吨,较上周下降4元/吨;氟化铝价格为10050元/吨,与上周价格一致;预焙阳极四地均价为3359元/吨,也与上周价格相仿。综合计算周内平均冶炼成本较上周下降约8元/吨,即时平均完全成本降至13190元/吨附近。本周铝价大幅上涨,在生产成本维持低位的情况下,周内冶炼利润持续走高,并触及年内高点。不过随着氧化铝减压产面积持续扩大,以及环保题材反复炒作的情况下,氧化铝价格跌势已经明显放缓。后期在其价格逐渐反弹的挤压下,铝厂成本或将再度上行。因此我们预计铝厂的利润修复周期或已阶段性结束,但整体利润有望继续维持正向。

未锻造铝及铝材出口

本周沪伦比值继续上行,最新比值在7.99附近。周内宏观消息面对铝价的影响依旧强烈,周初在美国总统特朗普再次煽动中美经贸紧张情绪的情况下,投资者避险情绪不断上升。同时中国7月信贷数据的继续下行令市场对中国经济增长放缓的忧虑再度加深。随后中美经贸团队重启电话沟通以及推迟部分中国输美商品的积极举措,令市场悲观情绪短暂缓解。之后美国国债收益率曲线的再度倒挂令市场避险需求再次大幅释放,在市场情绪持续波动的影响下,外盘铝价只能被动调整。而沪铝在人民币继续贬值的中长逻辑支撑下,随着极端天气炒作以及国庆限产的提前押注,推涨资金持续流入铝市,令沪铝走势持续偏暖。不过考虑到秋冬季环保限产逻辑尚需时日发酵,因此后期比值或有再度回落的可能。

铝库存

后市展望

周五沪铝震荡调整,主力合约1910跌0.35%,停盘前收于14170元/吨,沪铝指数持仓减少18068手至80万手。现货市场,上海无锡市场两地成交价在14240-14260元/吨之间,对盘面平水至升水20元/吨,较前一日价格上涨60元/吨附近,杭州地区现货价在14240-14260元/吨附近。广东地区成交价格集中在14240-14250元吨,粤沪价差略降至贴10元/吨。今日贸易商交投较为活跃,中间商接货意愿尚可;但当地下游仅有少量为周末备库采购,多对价格表现观望。整体来看今日华南地区铝锭现货交投以贸易商为主,成交一般。行业方面,日前,七冶建设集团与马来西亚齐力集团民都鲁三期32万吨/年电解铝厂项目签约仪式在广东佛山举行。七冶建设集团总经理刘昭义、马来西亚齐力集团董事长丹斯里管保强出席签约仪式,并代表双方签署合同。民都鲁三期32万吨/年电解铝厂项目由安装工程承包和设备材料供货两项合同内容组成,主要包括300台400KA电解槽制安及设备材料供货。该项目预期2020年6月通电投产。操作上来说,强劲的美国7月零售销售数据在一定程度上缓解了投资者对经济走向衰退的忧虑。但7月制造业数据的再度转弱以及中美经贸局势的持续紧张还是令市场的避险需求继续升温。随着空头持仓的陆续立场,今日伦铝延续调整走势。从产业方面的情况看,国内氧化铝价格目前仍然处在弱势当中,但在环保题材的再度炒作下,电解铝成本止跌预期或将提前演绎。同时对金九旺季需求复苏的乐观预期,以及在环保高压下产能难以有效扩张的积极押注,均令资金不断涌入并推高铝价。不过在今日资金获利立场的情况下,沪铝尾盘有所走软。考虑到环保趋严亦将影响消费表现,因此我们不建议过分追高铝价,顺势操作更为稳妥。(仅供参考)

期权方面,本周铝价大幅上行,主力合约1910触及上方14315阻力位后逐渐回落。结合基本面判断,短期内铝价将难以突破13800-14400价格区间。因此建议卖出14400以上看涨期权同时卖出13800以下看跌期权,获取宽跨式组合权利金收益,具体期权报价请参考日报。(仅供参考)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!