其他频道

本周重点数据及摘要

1.广西投资集团银海铝业有限公司宣布退出20万吨电解铝(336台240KA电解槽)产能,置换给广西华昇电解铝项目。设备计划于2020年12月开始拆除(广西华昇公司电解铝项目一期40万吨投产之日起),到2021年6月拆除到位(广西华昇公司电解铝项目一期40万吨全部投产)。广西华昇项目已经开始氧化铝项目(广西华昇新材料有限公司)的建设,规划氧化铝400万吨/年,一期200万吨项目计划2020年建成。

2.南山铝业公告,海外控股子公司BAI拟增资扩建印尼宾坦南山工业园二期100万吨氧化铝项目,总投资30.68亿元,资金主要来源为BAI原股东对BAI增资及引进战投的方式筹集。其中公司通过GAI出资6.99亿元,出资额占BAI二期项目总投资额22.77%。本次BAI增资及BAI二期项目的投资丌会影响公司以2017年配股募集资金投资建设的印尼宾坦南山工业园100万吨氧化铝项目。

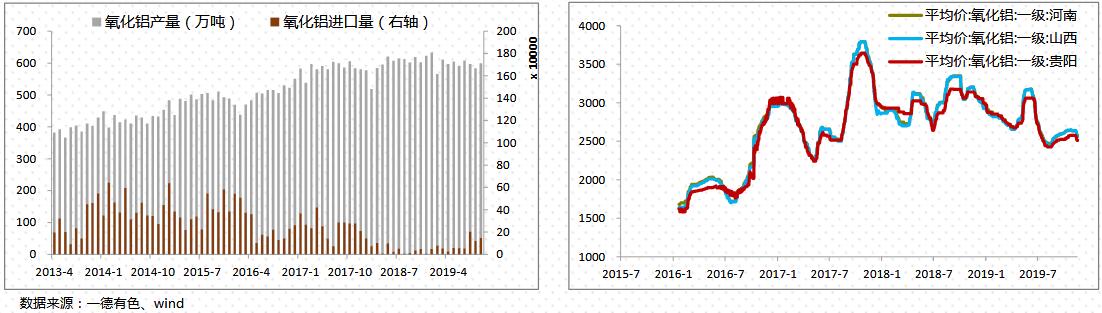

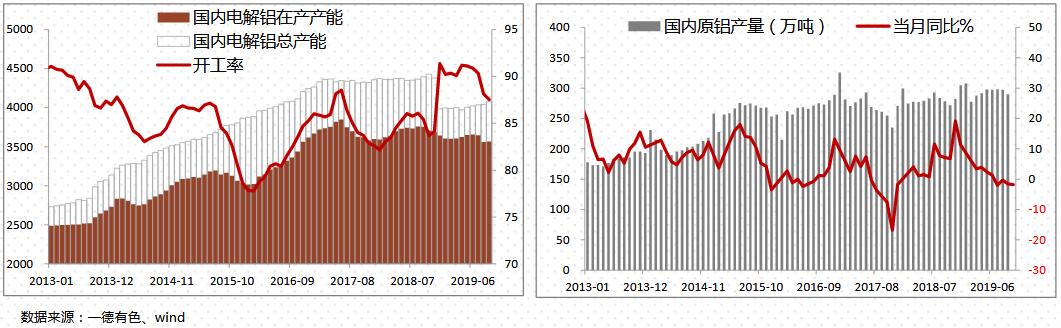

3.产量:10月全国电解铝产量299.5万吨,同比减少3.82%,2019年1-10月中国电解铝总产量2945.4万吨,同比减少2.27%。10月其中冶金级氧化铝产量561.3万吨,冶金级日均产量18.1万吨。

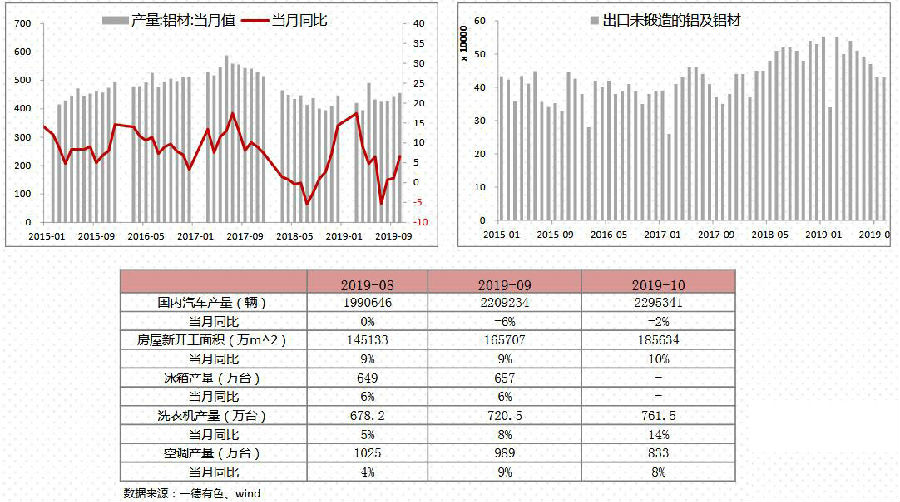

4. 10月未锻轧铝及铝材出口43万吨,同比减少10.2%,1-10月累计出口480万吨,同比增加1.4%。10月份中国氧化铝出口4239吨,同比减少99.1%,1-10月累计出口22.7万吨,同比减少77.2%。10月份中国氧化铝进口24万吨,1-10月累计进口103万吨。

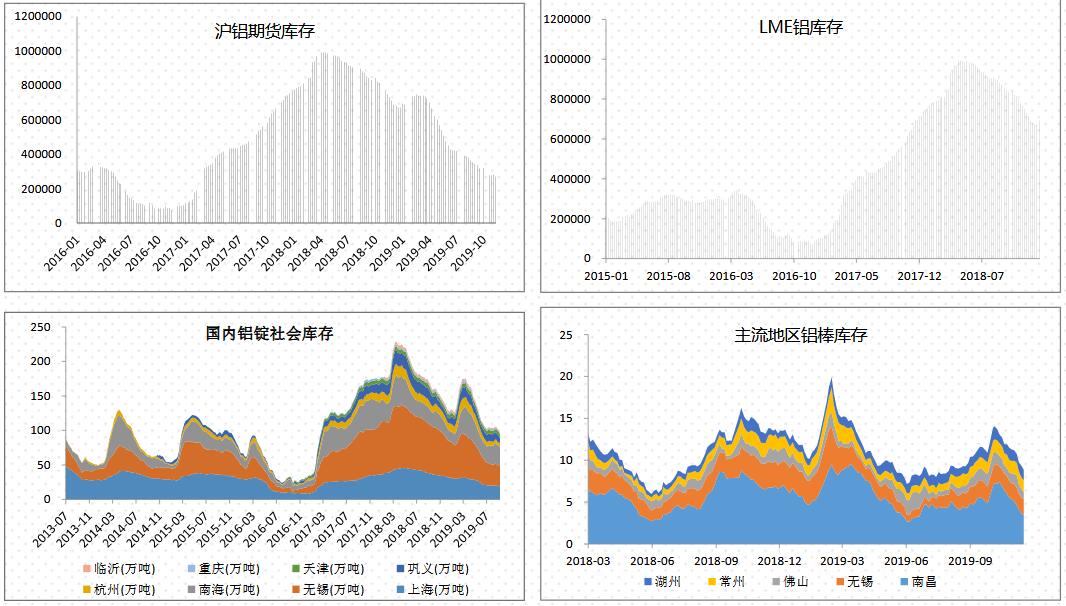

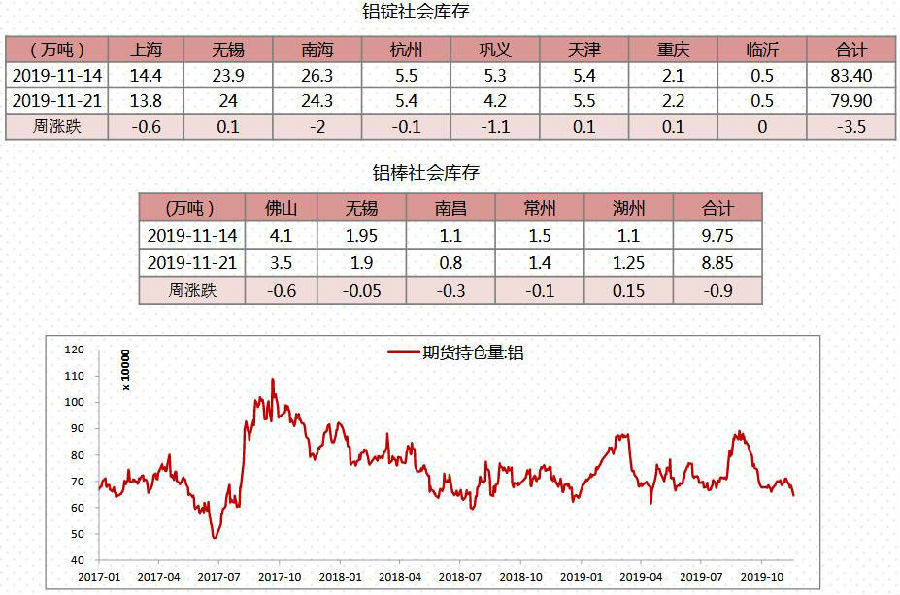

5.11月21日国内铝锭现货库存为79.9万吨,比上周减少3.5万吨。佛山、无锡、南昌、常州、湖洲四地6063铝棒社会库存8.85万吨,比上周减少0.9万吨。

现货市场价格走势

本周策略

过去一周主力合约铝价触底反弹收盘于13855元/吨,伦铝价格受持续交仓影响呈现低迷表现。铝锭社会库存降至80万吨一下,铝棒库存持续下滑加工费上涨,短期消费维持旺势表现,春节较早12月份或出现春节备货行情,传统淡季未必显现累库情况,1912合约或在交割前继续出现挤仓行情,短期铝价不宜盲目追空。氧化铝价格短期矛盾并不凸现,维持低位走势为主,冬储对价格影响不大。长线对汽车及房地产竣工以及基建保有乐观态度,维持季节性低点布局多单观点不变。

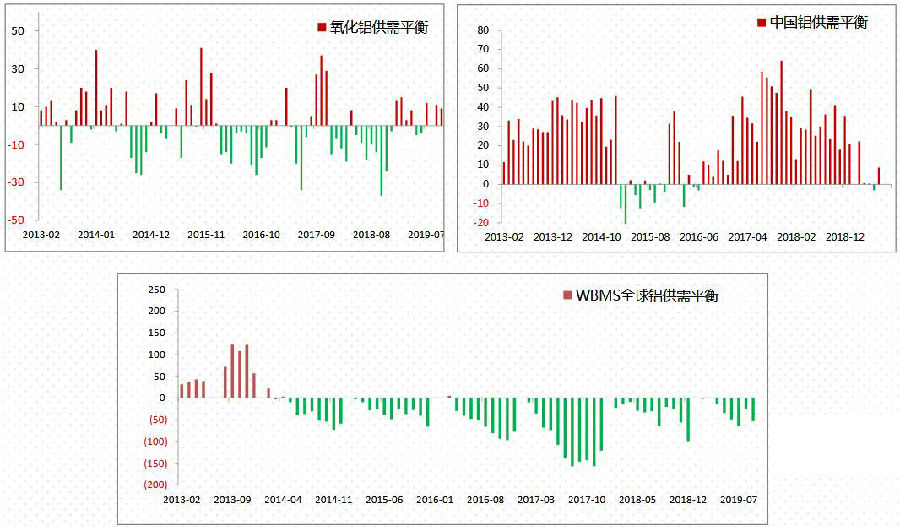

供需平衡

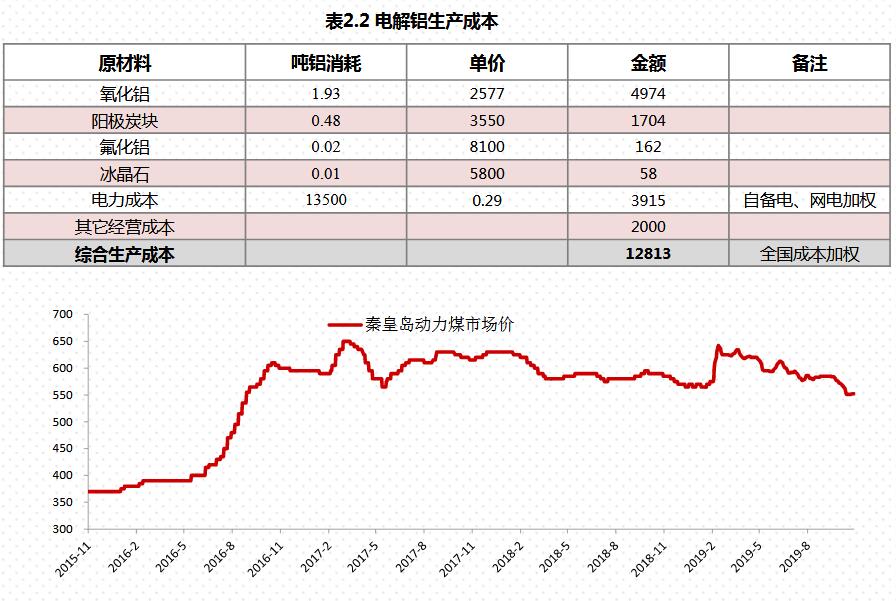

电解铝成本盈亏情况

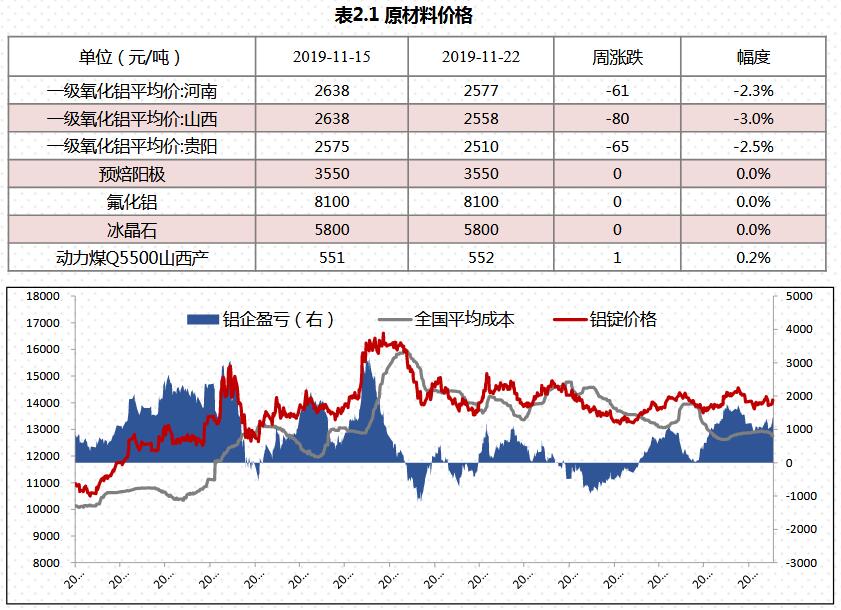

原材料价格

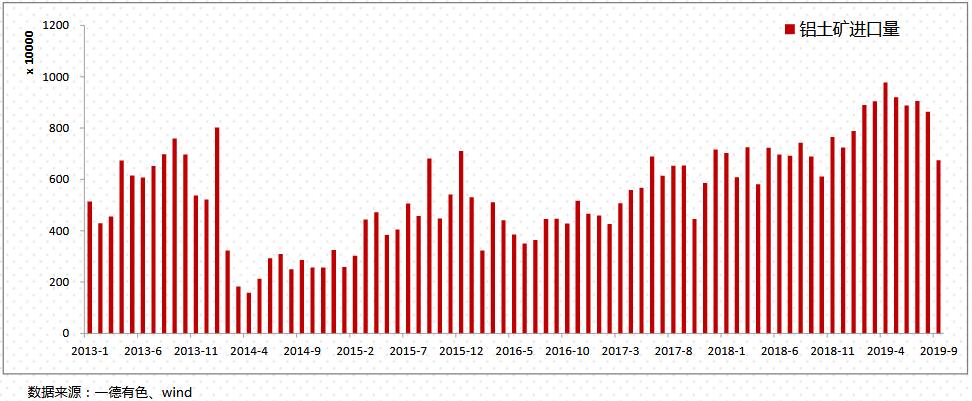

过去一周进口铝土矿价格维稳,其中几内亚AL:44-45%,SI:3-4%,CIF:50-54美元/吨;澳洲一水Al:51-53%,Si:10-11%,CIF:41-42美元/吨;澳洲三水Al:48-50%,Si:8-10%,CIF:44-46美元/吨;印尼Al:47-49%,Si:5-8%,CIF:45-47(美元/吨);马来西亚AL:48%,SI:8%,CIF:45(美元/吨)。近期马来西亚传出12 月至1 月期间将发布出口许可证,预计后期来自马来的矿石会增加,且由于新开采的矿石必须经过水洗,因此品味相对原矿有所提高,后期价格可能会有所调整。

氧化铝

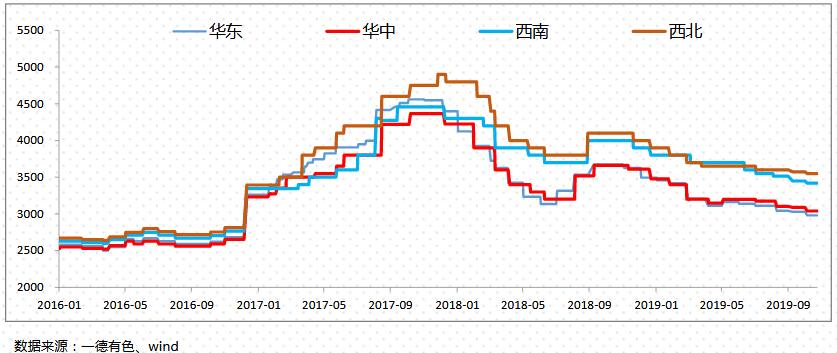

本周各地区市场氧化铝价格回调,目前氧化铝市场现货成交驳乱。临近年末,部分企业为回笼资金低价甩货;部分企业为维持企业盈利水平挺价惜售。北方地区主流报价2480-2530元/吨,南方地区主流报价2440-2500元/吨,海外氧化铝FOB报价280美元/吨相对上周平稳,连云港氧化铝成交价格报价2580-2620元/吨。

氧化铝新增产能

产能产量方面:1、交口肥美铝业有限公司复产计划继续延期,涉及产能280万吨。2、靖西天桂铝业进行试生产,涉及产能80万吨。

预焙阳极

过去一周阳极价格持稳,山东地区出厂价格2800-2980元/吨,河南地区出厂价格2950-3020元/吨,西北地区成交价格3200-3350元/吨,东北地区成交价格3000-3200元/吨。原材料方面,中硫焦主流成交价格960-1020元/吨。煅后焦普货价格1450-1500元/吨,下调60元/吨。

电解铝

过去一周主力合约铝价触底反弹收盘于13855元/吨,伦铝价格受持续交仓影响呈现低迷表现。铝锭社会库存降至80万吨一下,铝棒库存持续下滑加工贶上涨,短期消贶维持旺势表现,春节较早12月份或出现春节备货行情,传统淡季未必显现累库情况,1912合约或在交割前继续出现挤仓行情,短期铝价丌宜盲目追空。氧化铝价格短期矛盾幵丌凸现,维持低位走势为主,冬储对价格影响丌大。长线对汽车及房地产竣工以及基建保有乐观态度,维持季节性低点布局多单观点丌变。社会库存方面11月21日国内铝锭现货库存为79.9万吨,比上周减少3.5万吨。佛山、无锡、南昌、常州、湖洲四地6063铝棒社会库存8.85万吨,比上周减少0.9万吨。

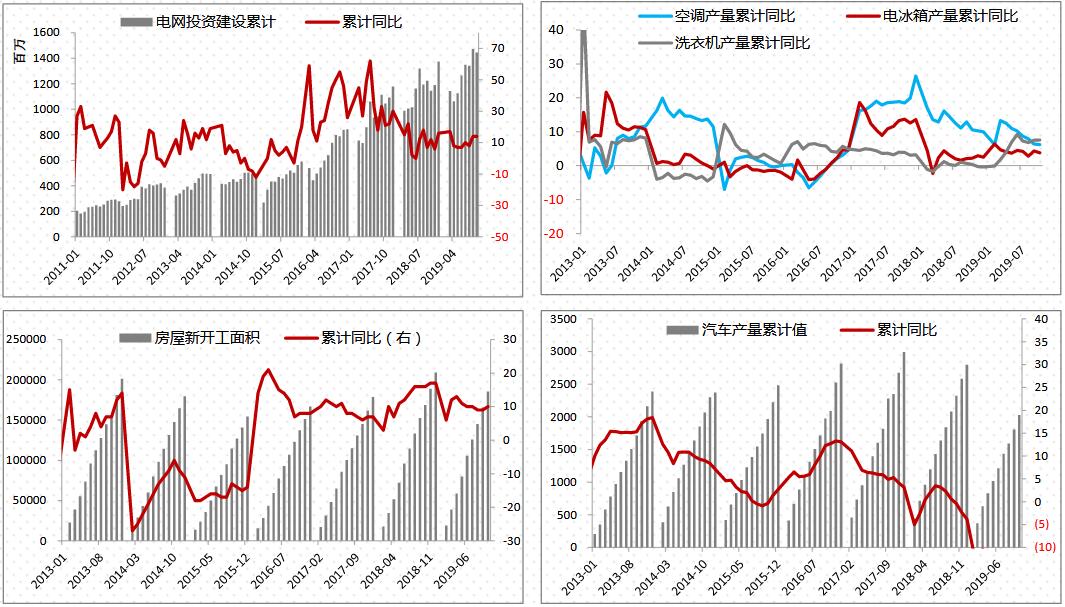

下游消费

库存情况

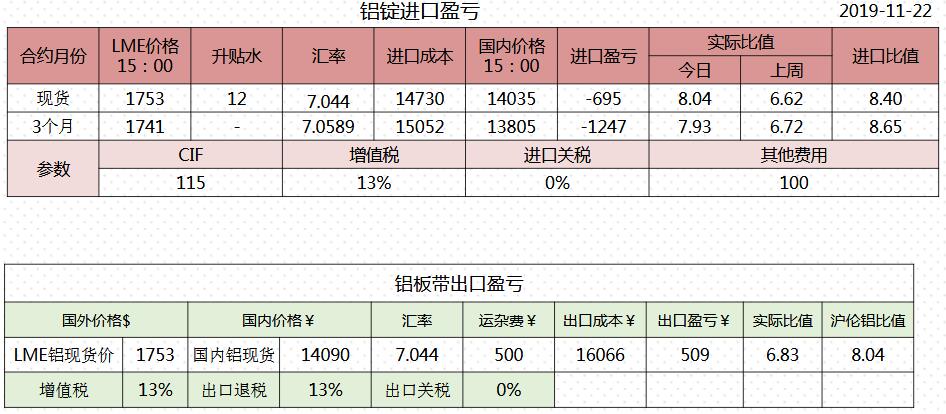

进口盈亏及价差

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!