其他频道

市场分析:

中央经济工作会议明确继续实施积极的财政政策以及中美贸易摩擦放缓对有色价格形成了一定的刺激作用,但财政政策力度或不及预期,对经济的刺激效果可能有限;另一方面,中美贸易摩擦并未出现实质性好转,美国并未开始取消已经加征的关税,市场或对贸易形势过于乐观。美国就业数据有所下滑,经济前景仍不容乐观。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业短期仍难以拉动有色需求回暖。总体而言,影响经济的关键要素尚未好转,经济数据难言乐观,供应宽松、需求低迷,短期有色价格波动后或仍面临下行压力。

投资策略:

铜铝价格面临一定的下行风险,建议投资者低仓位空单,注意政策风险。

行情资讯:

1.中央经济工作会议在京举行,中央经济工作会议要求保持经济运行在合理区间,会议指出,继续实施积极的财政政策和稳健的货币政策。稳健的货币政策要灵活适度,保持流动性合理充裕。

2.关于中美经贸磋商,双方经贸团队一直保持密切沟通;目前国务院关税税则委员会正在根据相关企业的申请,有序开展部分大豆、猪肉等商品加征关税排除工作;美国或将暂缓于12月15日加征关税。

3.欧洲央行维持主要再融资利率在0%不变,存款机制利率在-0.5%不变,边际借贷利率在0.25%不变,均符合预期。欧洲央行预计,利率会保持目前或较低的水平,直到通胀前景可以稳定地转变为大约2%的水平:债券购买将继续,直到利率上调,每月购债规模为200亿欧元。

4.美国初请失业金人数为25.2万人,升至逾两年新高,预期21.3万人,前值20.3万人。

5.中国11月M2同比增长8.2%,预期8.4%,前值8.4%。11月新增人民币贷款13900亿元,预期12562.5亿元,前值6613亿元。11月社会融资规模增量为1.75万亿元,比上年同期多1505亿元。6.中国11月CPI同比上涨4.5%,预期4.3%,前值3.8%。1-11月平均CPI同比上涨2.8%。11月PPI同比降1.4%,预期降1.4%,前值降1.6%。

6.英国保守党以绝对优势赢得大选,英国“脱欧”有望完成。

华安解读:

中央经济工作会议明确继续实施积极的财政财政以及中美贸易摩擦放缓对有色价格形成了一定的刺激作用,但财政政策力度或不及预期,对经济的刺激效果可能有限;另一方面,中美贸易摩擦并未出现实质性好转,美国并未开始取消已经加征的关税,市场或对贸易形势过于乐观。美国就业数据有所下滑,经济前景仍不容乐观。

供应端:

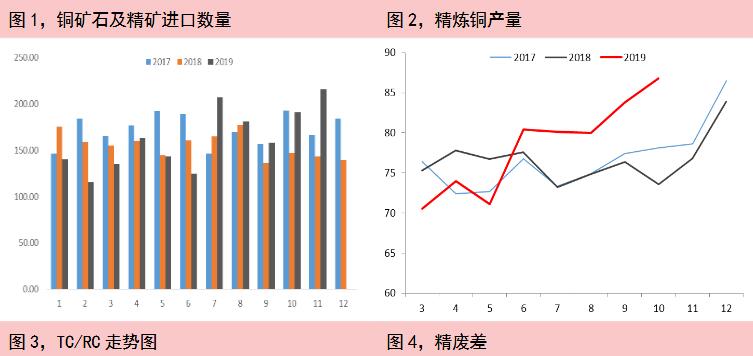

厄瓜多尔首个大型铜矿项目-米拉多(Mirador)项目于今年7月开始运营,但目前采取限产运营以应对全国局势不稳,未来产量或有增加可能。国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费有所回升,说明铜精矿供应较为充足,同时国内冶炼产能较为充足,矿石及精矿的供应将会顺畅的传导至精炼铜的供应,因此预计精炼铜供应有进一步上升空间,供应端将会愈发宽松。精废价差持续处于较低水平说明精炼铜市场供应相对较为宽松,而需求较弱。

华安解读:

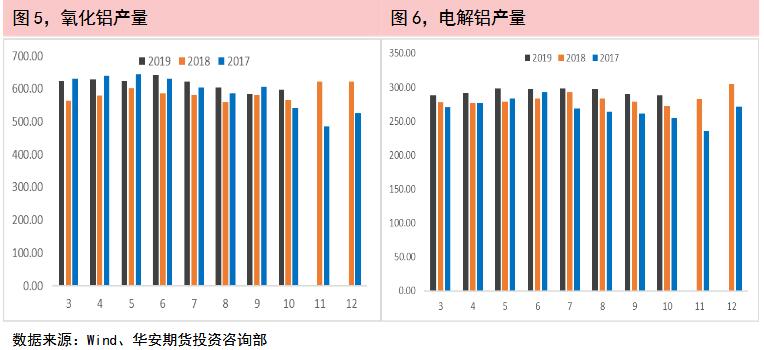

国内精炼铜产量保持高位,且TC/RC低位反弹说明铜矿石及精矿供应充足,在国内冶炼产能充足的情况下,铜矿石及精矿进口的增加将会顺畅的传导至精炼铜的供应,因此精炼铜供应或有进一步上升空间。电解铝由于产量稳定而下游备货意愿不强,市场状态也较为宽松。

下游需求:

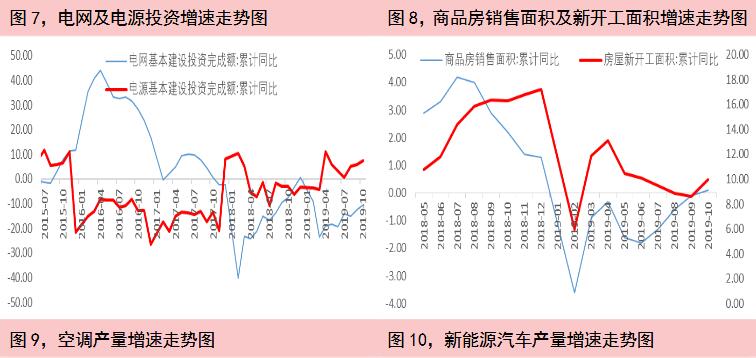

电力行业是国内精铜消费占比最大的行业。2019年10月,国家电网基本建设投资完成额累计达到3,415.00亿元,同比下降10.5%;国家电源基本建设投资完成额2,065.00亿元,累计同比增加7.6%。10月份国家电网基本建设投资同比降幅有所收窄,国家电源累计投资增速10月份继续增长,考虑到电源投资与电网投资之间的转化,以及国家或将施行的积极财政政策,预计后续电网投资可能将有所增长。

2019年1-10月份国内房屋新开工面积185,634.00万平方米,同比增加10%,增速显著回升;商品房销售面积133,251.00万平方米,同比增长0.1%,由负转正。从10月份的房地产数据来看,新开工面积增速明显回升,但由于房地产市场“房住不炒”的政策定位,预计后续房地产行业或将呈现稳定状态。

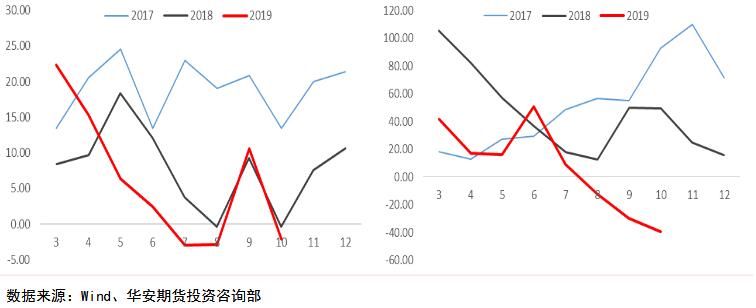

2019年10月家用空调产量1332.2万台,同比下降2.1%。从空调产量数据来看,空调产量增速周期性回落。由于中美贸易摩擦的缓和,以及国内房地产行业的稳定,预计空调行业可能将出现季节性回暖。

2019年10月汽车产销量继续下行,其中新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降35.4%和45.6%。汽车产量长期负增长,新能源汽车产量增速大量下降,汽车行业预计短期内难有表现。

华安解读:

电力行业预计后续存在发力可能,或能拉动铜铝需求回暖。但目前来看,房地产、家电和汽车行业难有亮眼表现,汽车行业持续低迷,短期有色需求或将维持低迷。

市场分析:

中央经济工作会议明确继续实施积极的财政政策以及中美贸易摩擦放缓对有色价格形成了一定的刺激作用,但财政政策力度或不及预期,对经济的刺激效果可能有限;另一方面,中美贸易摩擦并未出现实质性好转,美国并未开始取消已经加征的关税,市场或对贸易形势过于乐观。美国就业数据有所下滑,经济前景仍不容乐观。供给端精炼铜和电解铝产量充足,市场总体较为宽松,下游主要行业短期仍难以拉动有色需求回暖。总体而言,影响经济的关键要素尚未好转,经济数据难言乐观,供应宽松、需求低迷,短期有色价格波动后或仍面临下行压力。

投资策略:

铜铝价格面临一定的下行风险,建议投资者低仓位空单,注意政策风险。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!