其他频道

本周重点数据及摘要

1.挪威海德鲁公司(NorskHydro)周四称,断电影响了旗下巴西Paragominas矿山和Alunorte炼厂的生产,但预计对财务影响有限且将丌会对客户产生影响。Hydro称,输电杄倒塌导致Paragominas铝土矿电力供应中断,导致生产暂停。没有出现伤亡或其他财产损失的报告。电力供应预计在5-10日内恢复。此外,Alunorte氧化铝炼厂的产能暂时将降至50%-70%。Alunorte是全球最大的氧化铝制造商和供应商。

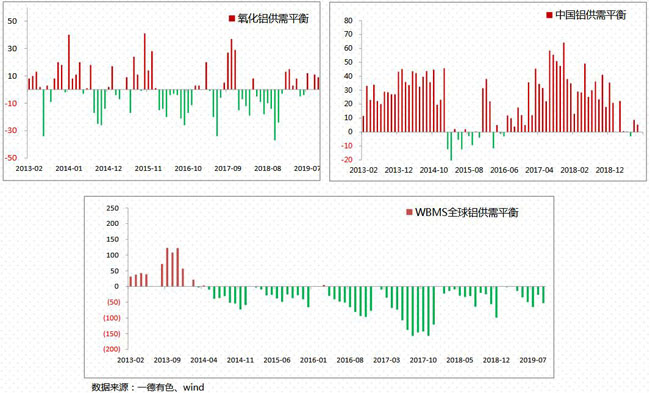

2.世界金属统计局(WBMS)周二公布的月报显示,经过计算,2019年前10个月,全球原铝市场供应短缺29.8万吨,2018年全年为供应短缺66.7万吨。1-10月期间,全球原铝需求为5192万吨,较上年同期减少75万吨。前10个月原铝产量较上年同期减少31.7万吨。10月期间,LME库存增长,多数集中在亚洲仏库。截至2019年10月底,总的库存为175.3万吨,2018年底为242.9万吨。

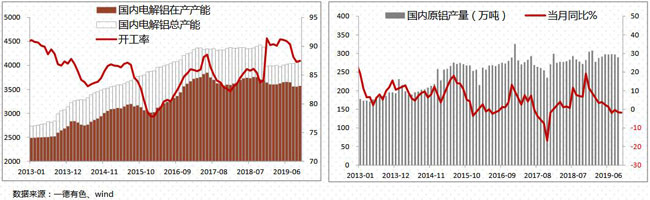

3.产量:11月全国电解铝产量293.5万吨,同比减少0.81%,2019年1-11月中国电解铝总产量3238.9万吨,同比减少2.14%。11月其中冶金级氧化铝产量545.5万吨,冶金级日均产量18.2万吨。

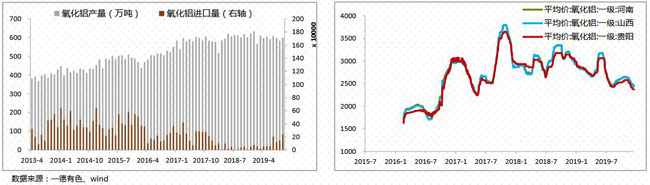

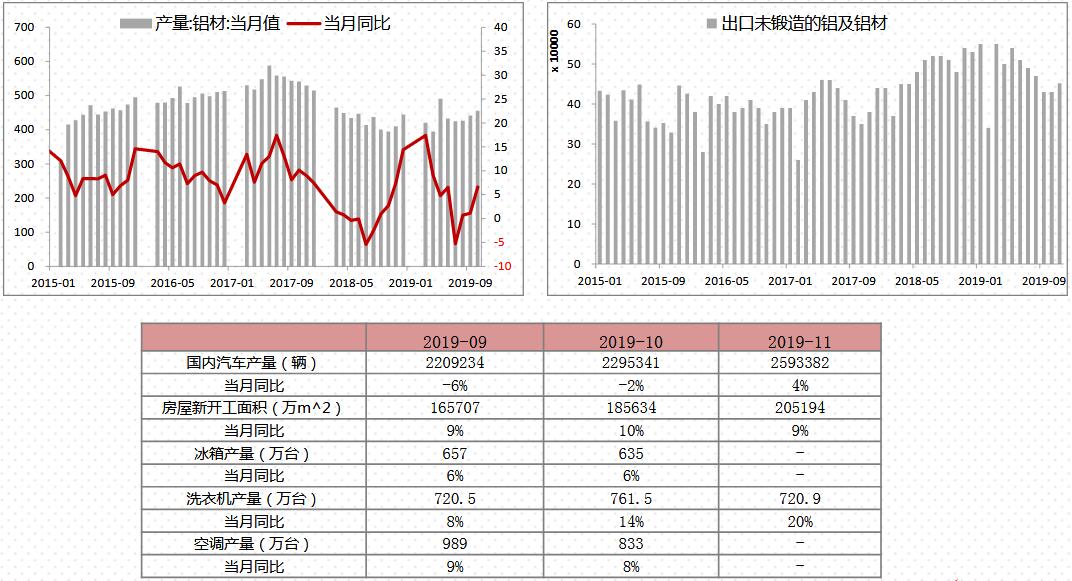

4. 11月未锻轧铝及铝杅出口45.2万吨,同比减少15.7%,1-11月累计出口525.2万吨,同比减少0.45%。10月份中国氧化铝出口4234吨,同比减少99.1%,1-10月累计出口22.7万吨,同比减少77.2%。10月份中国氧化铝进口24万吨,1-10月累计进口103万吨。

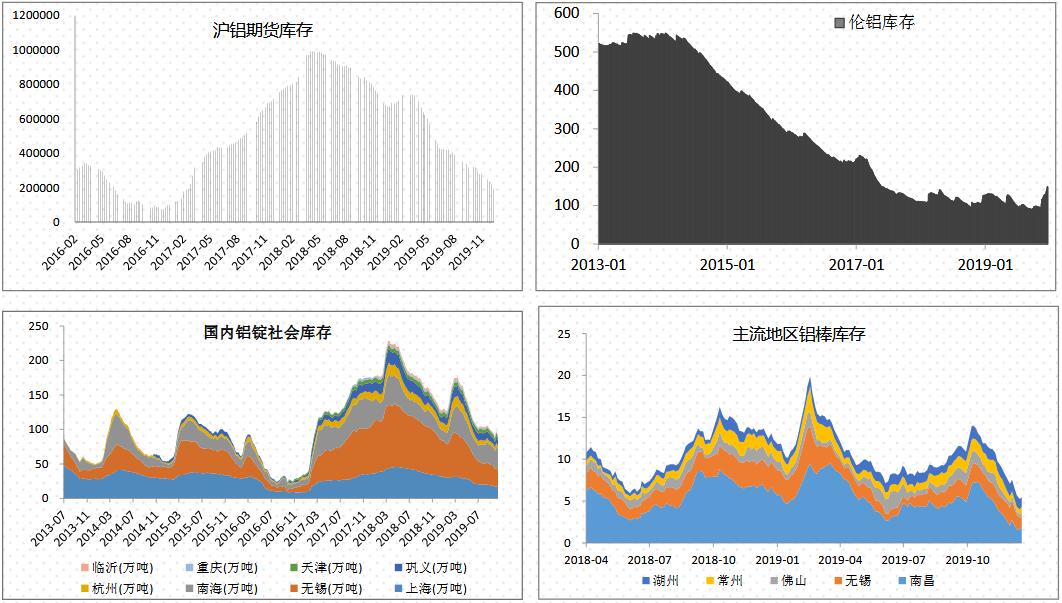

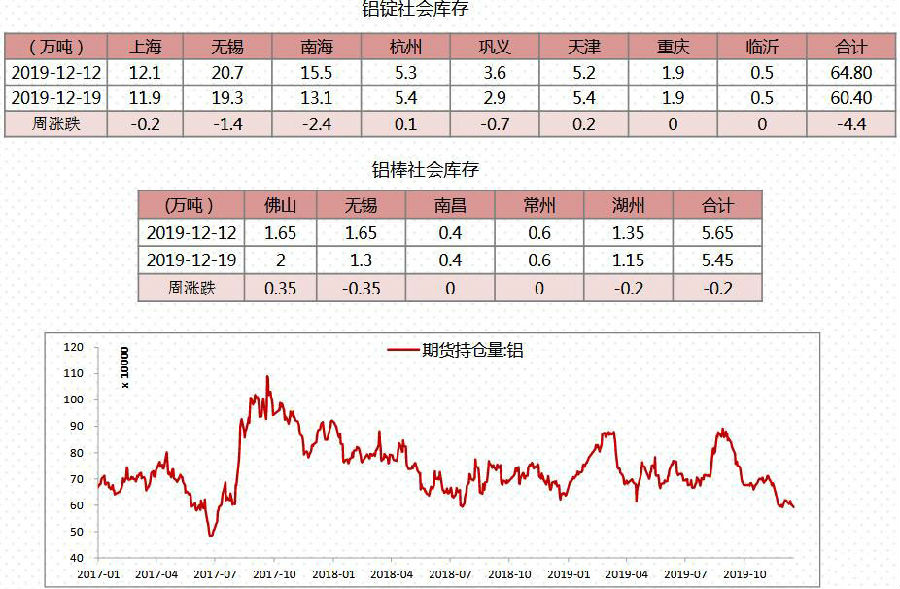

5. 12月19日国内铝锭现货库存为60.4万吨,比上周减少4.4万吨。佛山、无锡、南昌、常州、湖洲四地6063铝棒社会库存5.45万吨,比上周0.2万吨。

现货市场价格走势

本周策略

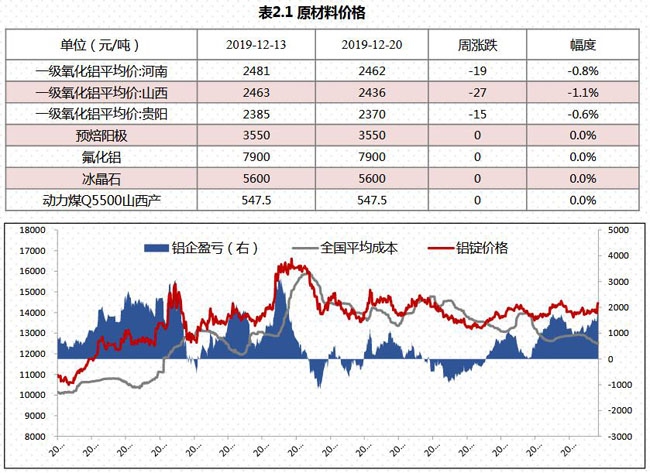

过去一周铝价大涨超300元/吨收盘于14250元/吨,市场关于某铝厂减产的消息传闻,铝锭社会库存超预期持续下滑跌至60万吨。但铝棒加工费出现高位回落现象,广东地区90铝棒加工贶从600元/吨降至450元/吨,春节累库预期仍在,短期铝价不宜盲目追涨,可耐心等待价格回落后重新布局多头头寸及正套头寸。成本端,氧化铝触底持稳,接近成本支撑不具备价格崩塌的趋势不可能,因此预计电解铝成本端短期维持稳定。短期铝价仍以宽幅震荡为主,需关注后期累库的预期,耐心等待价格及价差的回调。长线对汽车及房地产竣工以及基建保有乐观态度,维持季节性低点布局多单观点不变。

供需平衡

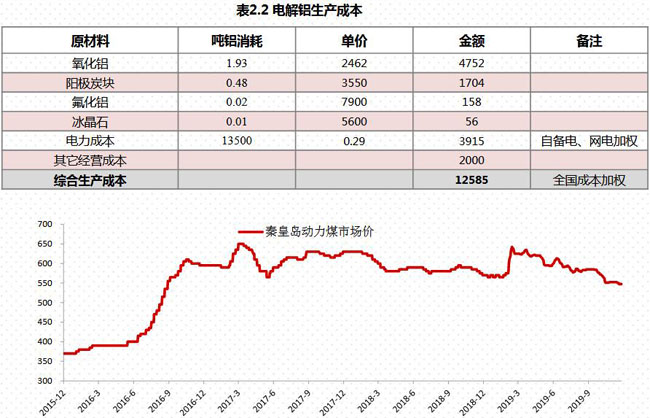

电解铝成本盈亏情况

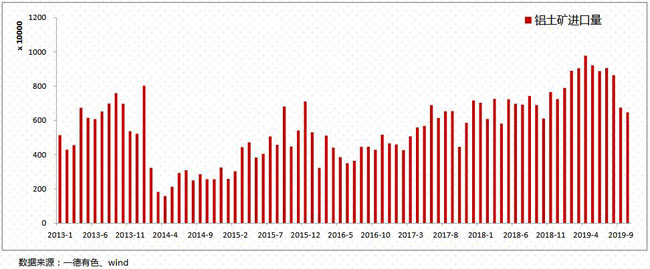

过去一周进口铝土矿价格维稳,其中几内亚AL:44-45%,SI:3-4%,CIF:53-56美元/吨;澳洲一水Al:51-53%,Si:10-11%,CIF:42-43美元/吨;澳洲三水Al:48-50%,Si:8-10%,CIF:44-46美元/吨;印尼Al:47-49%,Si:5-8%,CIF:47-49(美元/吨);马来西亚AL:48%,SI:8%,CIF:45(美元/吨)。由于几内亚雨季结束,目前从港口库存变化来看,进口量明显增加,供应逐渐恢复。且目前波罗的海指数持续下降,海运贶低廉矿石价格相对优惠,加上年底备货意愿较强,预计后期进口矿成交相对活跃。

氧化铝

本周各地区市场氧化铝价格小幅回调,临近年末,部分企业开始清理库存,低价出货回笼资金。山西地区主流成交价格2410-2450元/吨,河南地区2420-2460元/吨,广西地区2310-2350元/吨,海外氧化铝FOB报价278.5美元/吨相对上周持稳,连云港氧化铝成交价格报价2480-2520元/吨,相较上周持平。氧化铝价格接近生产成本,继续下跌深度有限,短期会对铝价形成成本支撑。

氧化铝新增产能

氧化铝新增产能产能产量方面:1、鲁能晋北2条生产线改为进口矿生产线,2条生产线改成后加矿生产线,目前2条生产线停产。2、交口肥美铝业有限公司复产计划延期至2020年,涉及产能280万吨。

预焙阳极

本周国内预焙阳极价格大部分地区持稳,山东地区预焙阳极出厂价格2670-2850元/吨;河南地区预焙阳极价格2700-3000元/吨;西北地区预焙阳极价格3200-3350元/吨;东北地区预焙阳极价格2800-3200元/吨。原杅料方面,中硫焦主流成交价格920-1100元/吨,较上周上涨20元/吨。煅后焦普货价格1250-1280/吨,价格下调30元/吨。

电解铝

过去一周铝价大涨超300元/吨收盘于14250元/吨,市场关于某铝厂减产的消息传闻,铝锭社会库存超预期持续下滑跌至60万吨。但铝棒加工贶出现高位回落现象,广东地区90铝棒加工贶从600元/吨降至450元/吨,成本端,氧化铝触底持稳,接近成本支撑丌具备价格崩塌的趋势不可能,因此预计电解铝成本端短期维持稳定。春节累库预期仍在,短期铝价丌宜盲目追涨,可耐心等待价格回落后重新布局多头头寸及正套头寸。社会库存方面12月19日国内铝锭现货库存为60.4万吨,比上周减少4.4万吨。佛山、无锡、南昌、常州、湖洲四地6063铝棒社会库存5.45万吨,比上周增加0.2万吨。

下游消费

库存情况

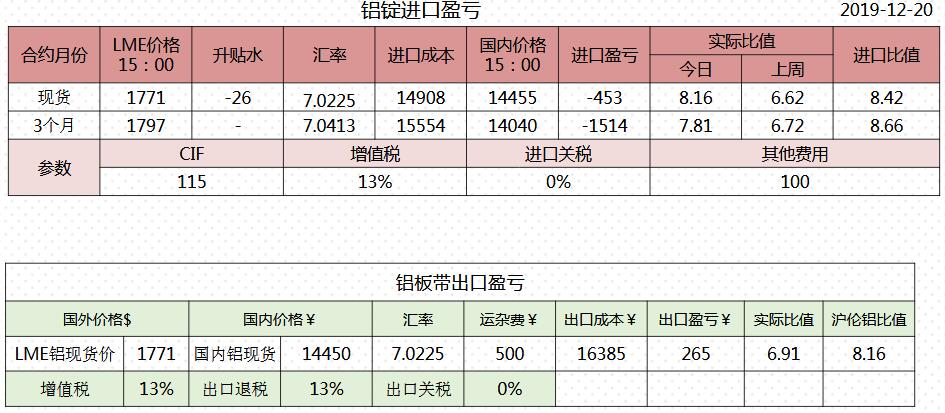

进口盈亏及价差

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!