其他频道

市场分析:

PMI数据显示短期内我国经济状况良好,生产继续加快,需求保持扩张,进出口状况改善,国外订单明显增长;央行降准支持实体经济,且暗示仍有操作空间;美国就业数据短期内仍保持强劲。宏观经济氛围好转,经贸局势持续改善,预计对有色价格有所支撑。产业端,5G和新能源汽车行业发展及相关政策值得期待,但目前供给端市场总体供应仍较为宽松,下游主要行业总体疲软,短期内阶段性需求或能提振铜铝需求。总体而言,预计有色板块短期内偏强运行。

投资策略:

对风险偏好者:建议适当多单,止盈点可参考铜50800左右、铝15000左右,加强风险控制对于风险中性投资者:建议配置多单,同时适当购买铜远月看跌期权,以规避宏观经济加速下行风险,加强风险控制。

行情资讯:

宏观资讯:

1.央行公告,为支持实体经济发展,降低社会融资实际成本,决定于1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。央行官员表示,我国法定存款准备金率仍然较高,具有较大的调整空间,可操作性较强。

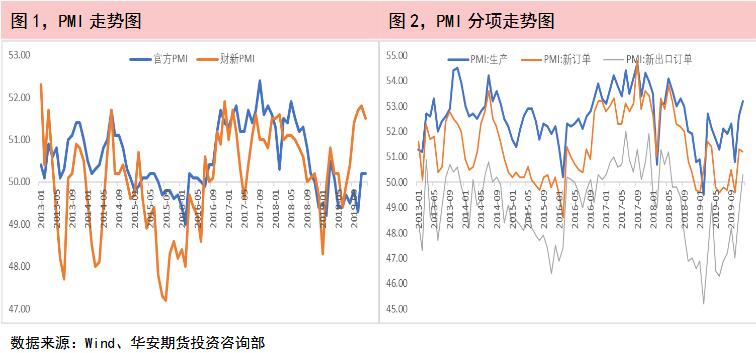

2.中国2019年12月官方制造业PMI为50.2,预期49.9,前值50.2。其中,生产指数为53.2%,环比上升0.6个百分点;新订单指数为51.2,微落0.1个百分点。12月非制造业PMI为53.5,11月为54.4,表明非制造业总体保持扩张态势,增速有所放缓。综合PMI产出指数为53.4,继续位于临界点之上,表明我国企业生产经营活动总体保持扩张态势。中国2019年12月财新制造业PMI终值为51.5,小幅下滑0.3个百分点,结束连续五个月的回升,但仍明显高于2019年前三季度。

3.美国总统特朗普2020年1月1日发表推文称:“我将于1月15日与中国签署我们之间非常大而全面的第一阶段贸易协议。仪式将在白宫举行。中国高级别代表将出席。稍后我将去北京,在那里开始第二阶段的会谈!”

4.美国12月Markit制造业PMI终值52.4,预期52.5,初值52.5。美国2019年12月挑战者企业裁员人数3.2843万,创2018年7月以来最低水平,前值4.4569万。美国至2019年12月28日当周初请失业金人数22.2万,预期22.5万,前值22.2万修正为22.4万。

产业资讯:

5.商务部:要进一步稳定汽车消费,进一步推动传统汽车向新能源汽车方向转变,进一步改善汽车的用车环境,增加停车设施,合理规划道路等其他与汽车相配套的设施建设。

6.根据中国信息通信研究院测算,预计2020-2025年5G将拉动中国数字经济增长15.2万亿,这也将为社会带来渴望已久的经济新增长点。

华安解读:

PMI数据显示短期内我国经济状况良好,生产继续加快,需求保持扩张,进出口状况改善,国外订单明显增长,央行降准支持实体经济,逆周期调节发力,且暗示仍有操作空间;美国就业数据短期内仍保持强劲。宏观氛围继续转好,经贸局势持续改善。产业端,未来新能源汽车产业发展及5G基础设施建设将拉升铜需求,但需要关注政策的发布及行业的发展,短期效果或不显著。

供应端:

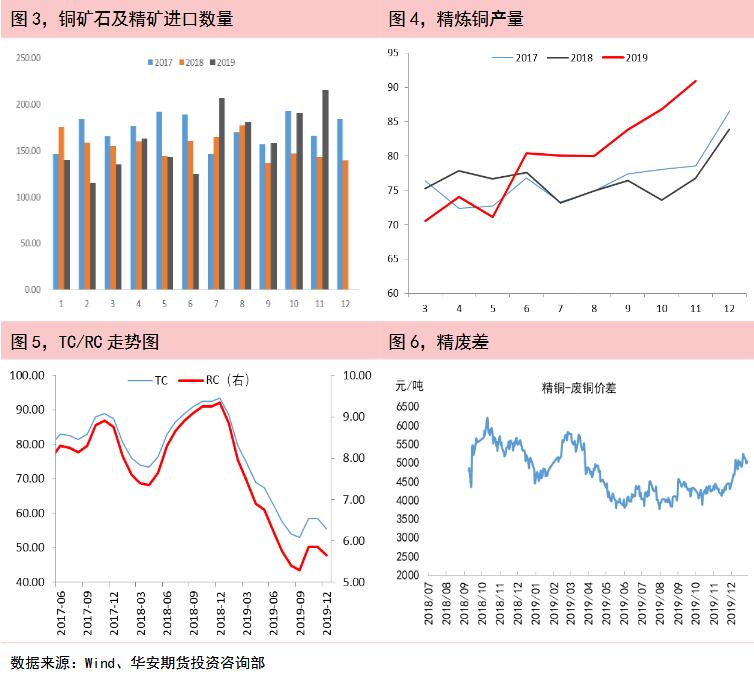

国内进口铜矿石及精矿处于较高水平;精炼铜产量处于历史同期高位。目前铜冶炼加工费处于历史低位,说明国内冶炼产能较为充足,但由于冶炼厂成本大约分布在55-75美元每吨,国内民营炼厂联合减产的,短期提振铜价,但联合减产难以改变铜精矿供应整体偏宽松的局面。精废价差回升说明废铜供应相对于精炼铜较为宽松,进口废铜并未出现明显缩减,精废价差的扩大会导致废铜对精炼铜替代效应的提高。

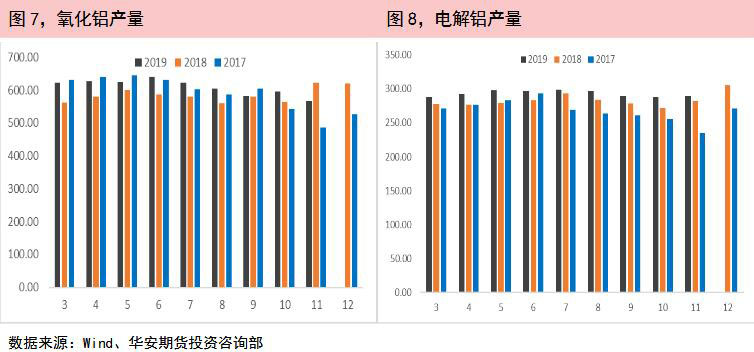

铝土矿进口量处于相对高位,氧化铝产量和电解铝产量处于高位,电解铝库存近期有所增长,市场交投氛围平平,下游备货意愿不强,供给目前而言相对宽松。

华安解读:

国内民营铜冶炼厂联合可能,短期或能提振铜价,由于国内冶炼产能富余,预计精炼铜供应偏宽松的局面并未改变。长期来看,供应端难以持续支撑铜价。

下游需求:

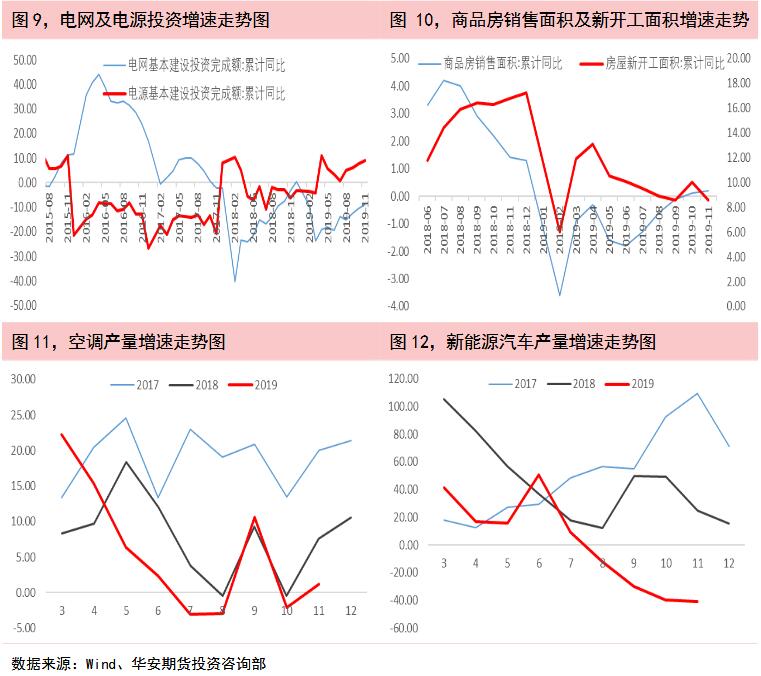

电力行业是国内精铜消费占比最大的行业。2019年11月,国家电网基本建设投资完成额累计达到4,116.00亿元,同比下降8.8%;国家电源基本建设投资完成额2,471.00亿元,累计同比增加9.2%。11月份国家电网基本建设投资同比降幅有所收窄,国家电源累计投资增速11月份继续增长,电网投资与年初规划还有较大差距,受国家电网发布的《关于进一步严格控制电网投资的通知》影响,预期电网投资不会大幅上涨,但考虑到电网投资或更多转向配网,叠加农村及老旧小区电力改造,预计电力行业对铜铝需求或能保持稳定。

2019年1-11月份国内房屋新开工面积205,194.43万平方米,同比增加8.6%;商品房销售面积148,905.02万平方米,同比增长0.21%,总体保持平稳。但考虑到房地产行业开工-施工-竣工的周期传导,估计房地产行业竣工面积将保持增长,新屋交付预计迎来高峰,对铜铝的需求有所提振。

2019年11月家用空调产量1,545.50万台,同比增长1.2%。从空调产量数据来看,空调产量增速相对较低,今年双十一空调行业打折力度巨大,对消费形成了一定的透支,同时也说明空调企业库存压力较大,预计后续产量增速继续处于低水平,以空调为代表的白电行业或对有色需求的促进作用有限。

2019年11月汽车产销量继续下行,其中新能源汽车产销分别完成9.5万辆和7.5万辆,同比分别下降41%和45.6%。汽车产量长期负增长,新能源汽车产量增速大量下降,但商务部已经发声,或可期待相关政策刺激。

华安解读:

需求端总体疲软,短期内地产交付高峰及电力投资转向配网及农村、老旧小区改造或能提振铜铝需求。或可期待商务部相关产业政策对需求的提振。

市场分析:

PMI数据显示短期内我国经济状况良好,生产继续加快,需求保持扩张,进出口状况改善,国外订单明显增长;央行降准支持实体经济,且暗示仍有操作空间;美国就业数据短期内仍保持强劲。宏观经济氛围好转,经贸局势持续改善,预计对有色价格有所支撑。产业端,5G和新能源汽车行业发展及相关政策值得期待,但目前供给端市场总体供应仍较为宽松,下游主要行业总体疲软,短期内阶段性需求或能提振铜铝需求。总体而言,预计有色板块短期内偏强运行。

投资策略:

对风险偏好者:建议适当多单,止盈点可参考铜50800左右、铝15000左右,加强风险控制对于风险中性投资者:建议配置多单,同时适当购买铜远月看跌期权,以规避宏观经济加速下行风险,加强风险控制。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!