其他频道

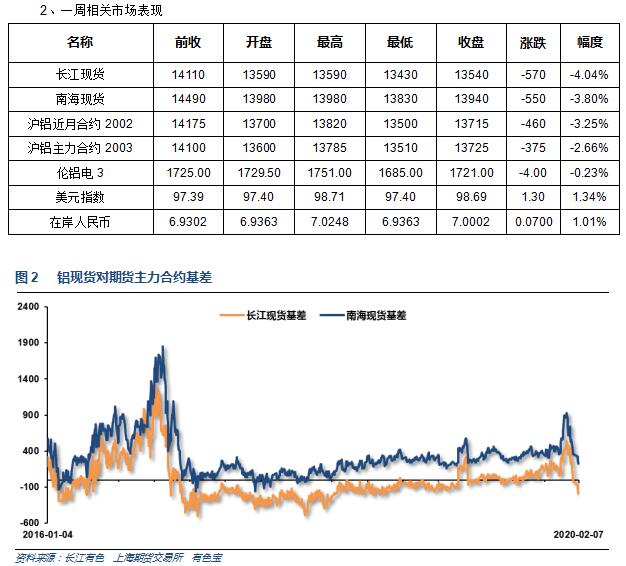

本周期现货价格集体大跌,主力基差继续修复,长江从最高升水500回落至贴水150,南海从最高升水900回落至升水250左右。

本周沪伦铝集体下跌,人民币快速贬值,沪伦比至7.95左右

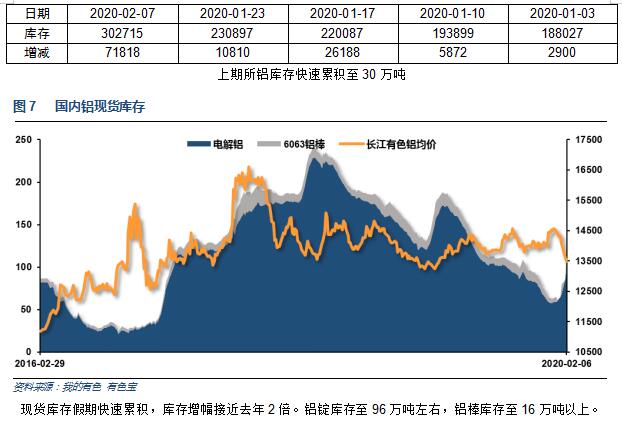

3、每周库存变化

二、一周要闻回顾:

1、美国四季度个人消费支出(PCE)年化季环比初值 1.8%,预期 2%,前值 3.2%。

美国四季度实际GDP年化季环比初值 2.1%,预期 2.1%,前值 2.1%。

美国12月核心PCE物价指数月率0.2%,前值0.1%,预期0.1%。美国12月核心PCE物价指数年率1.6%,前值1.6%,预期1.6%。

美国1月Markit制造业PMI终值前值:51.7,预期:51.7 ,公布:51.9。

美国1月ISM制造业PMI前值:47.2,预期:48.5,公布:50.9。

美国至2月1日当周初请失业金人数为20.2万人,预估为21.5万人,前值为21.6万人。【美国1月季调后非农就业人口增加22.5万人 远超预期】美国1月季调后非农就业人口增加22.5万人,预期16万人,前值为14.5万人。美国1月失业率3.6%,前值3.5%,预期3.5%。

2、欧元区1月CPI月率 -1%,前值 0.3%,预期 -0.9%。欧元区第四季度GDP年率初值 1%,前值 1.2%,预期 1.1%。

欧元区1月制造业PMI终值 47.9,前值 47.8,预期 47.8。

3、为促进中美经贸关系健康稳定发展,根据《中华人民共和国海关法》《中华人民共和国对外贸易法》《中华人民共和国进出口关税条例》等法律法规和国际法基本原则,国务院关税税则委员会决定,调整对原产于美国约750亿美元进口商品的加征关税措施。自2020年2月14日13时01分起,2019年9月1日起已加征10%关税的商品,加征税率调整为5%;已加征5%关税的商品,加征税率调整为2.5%。除上述措施外,其他对美加征关税措施继续按规定执行。对美加征关税商品排除工作继续开展。中方希望,双方能够遵守协议约定,努力落实好协议相关内容,增强市场信心,推动双边经贸关系发展,促进世界经济增长。

中国1月官方制造业PMI:50,前值:50.2,预期:50。中国1月官方非制造业PMI 54.1,预期 53,前值 53.5。

中国1月财新制造业PMI 51.1,预期 51,前值 51.5。

中国1月财新服务业PMI 51.8,预期52,前值52.5。中国1月财新综合PMI 51.9,前值52.6 。

4、中国12月废铝进口量为2.6万吨,较前月下滑60.52%,较去年同期下滑82.50%。其中,英国是供应国,当月中国从美国进口废铝3661.83吨,环比下滑39.79%,同比下滑63.14%。中国12月铝土矿(铝矿砂及其精矿)进口量为888万吨,较上月增加23%,较去年同期增长23%。中国12月氧化铝进口量为406900.43吨,较去年同期增5445.15%,较前月增96.77%。

三、期货价格分析:

四、下周铝价分析:

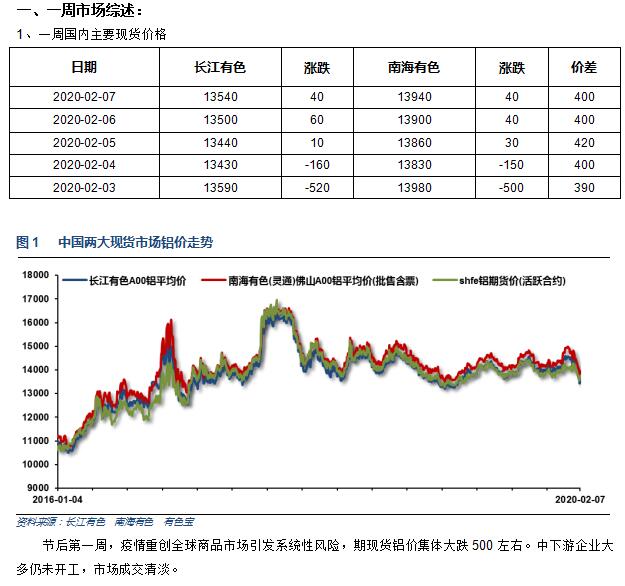

节后第一周,疫情重创全球商品市场引发系统性风险,期现货铝价集体大跌500左右。中下游企业大多仍未开工,市场成交清淡。

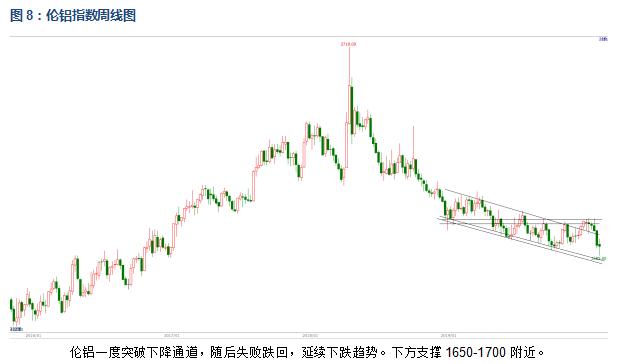

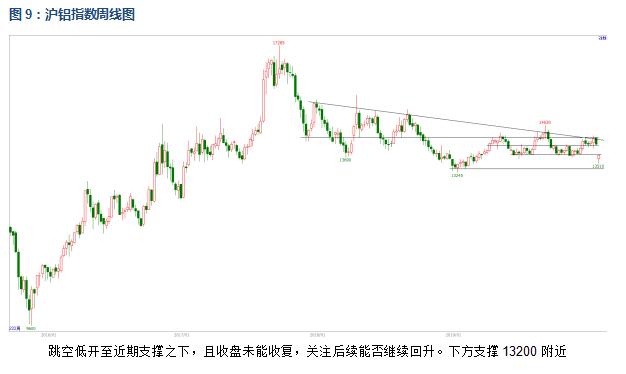

期货行情图表来看,伦铝一度突破下降通道,随后失败跌回,延续下跌趋势。下方支撑1650-1700附近;跳空低开至近期支撑之下,且收盘未能收复,关注后续能否继续回升。下方支撑13200附近。

中国疫情重创全球风险市场,大宗商品集体大跌,国内开盘后集中消化系统性风险为主。行业基本面来看,假期期现货铝库存增速迅猛,几乎为去年同期2倍幅度,现货铝锭库存再次逼近百万吨。疫情对下游需求影响主要集中在中短期,因而下跌幅度呈现为现货>近月>远月。目前全国房地产市场、农村建房、城镇装修等铝材主要应用市场均全面停工,终端需求暂时基本中断。期现货库存累积现象料仍将持续,铝价料继续向成本靠近。后续情况需关注疫情走势情况,关注生产经营何时开始恢复。期货盘面来看沪铝跳空低开后无力收复,反弹偏弱。铝价受次打击后有望在13200-14000之间展开盘整。下周铝价料震荡偏弱,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!