其他频道

一、一周市场综述:

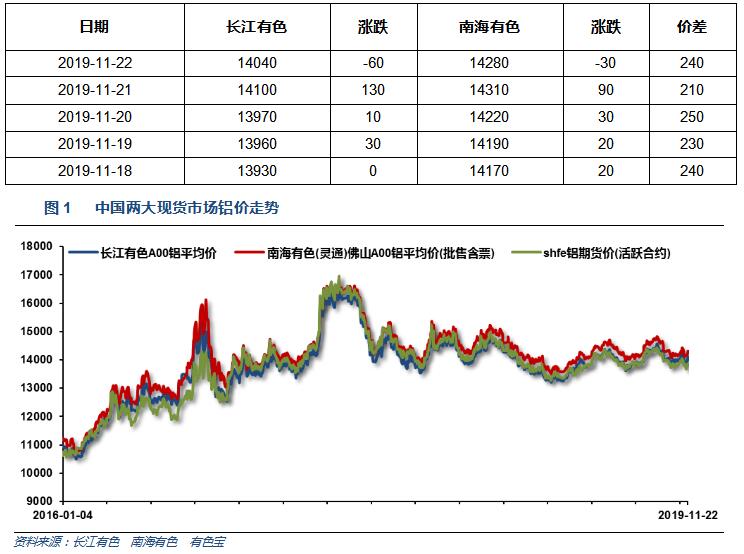

1、一周国内主要现货价格

本周现货价格快速拉升,中间商交投活跃,持货商出货积极。下游企业畏高情绪,按需采购,接货意愿不强。

2、一周相关市场表现

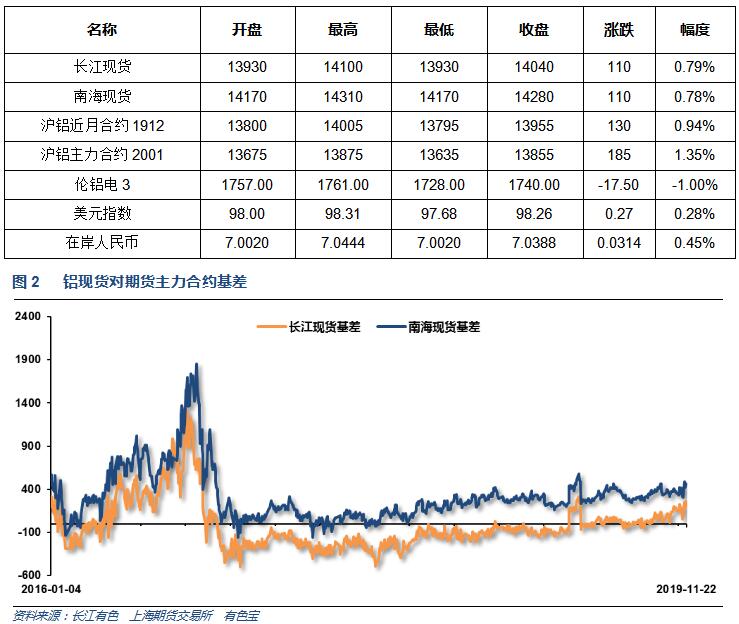

本周期现货价格不同程度走高;基差方面,长江升水快速走高至200以上,南海升水回升至300以上

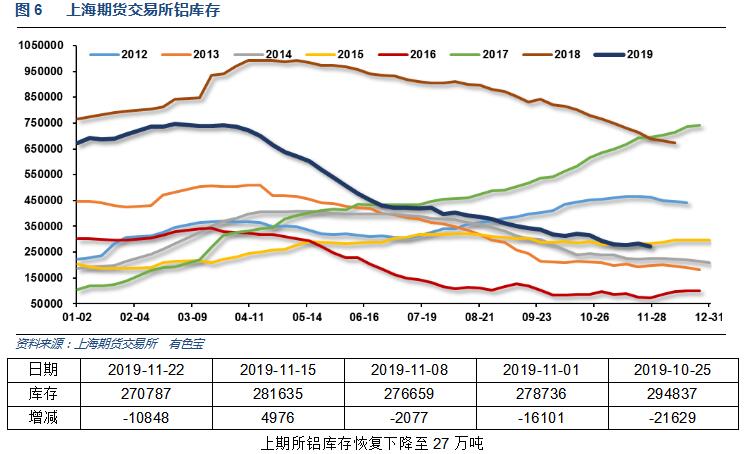

3、每周库存变化

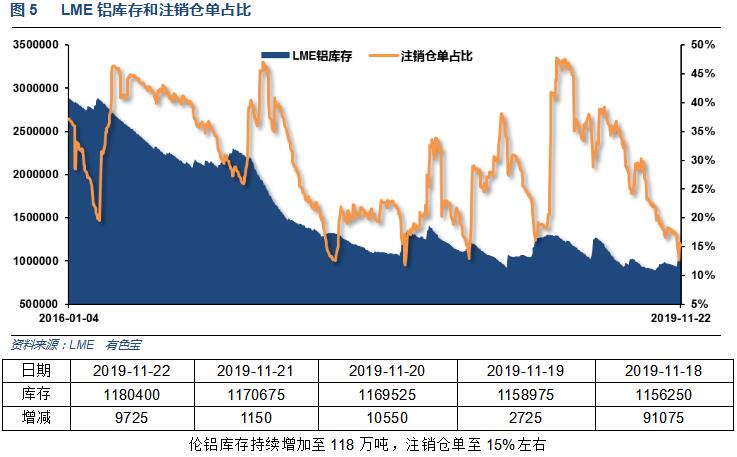

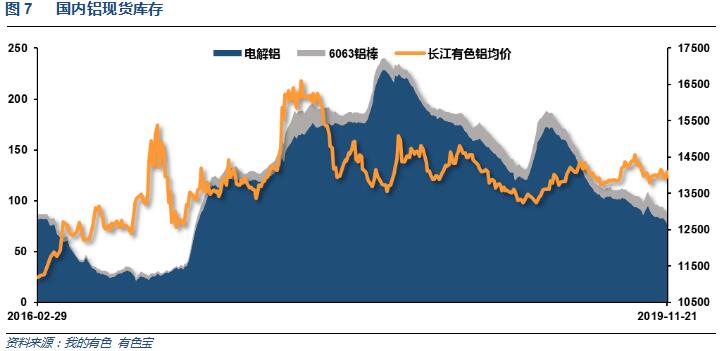

铝锭库存继续保持匀速下降,至77.5万吨,铝棒库存回落至9万吨之下。

二、一周要闻回顾:

1、美国10月新屋开工 131.4万户,预期 132万户,前值由 125.6万户修正为 126.6万户。

美国10月营建许可 146.1万户,预期 138.5万户,前值由 138.7万户修正为 139.1万户。

美国10月营建许可环比 5%,预期 -0.4%,前值由 -2.7%修正为 -2.4%。美国10月新屋开工环比 3.8%,预期 5.1%,前值由 -9.4%修正为 -7.9%。

美国10月成屋销售总数年化 546万户,预期 549万户,前值 538万户。美国10月成屋销售总数年化环比 1.9%,预期 2%,前值 -2.2%。

美国截至11月16日当周初请失业金人数22.7万人,预期21.8万人,前值22.5万人。

美国11月Markit制造业PMI初值 52.2,预期 51.4,前值 51.3。美国11月Markit综合PMI初值 51.9,前值 50.9。美国11月Markit服务业PMI初值 51.6,预期 51,前值 50.6。

【美联储10会议纪要:官员们认为下行风险偏高,10月份降息之后利率得到很好的校准】美联储官员们在10月份举行的FOMC货币政策会议上认为,下行风险偏高,10月份降息之后利率得到很好的校准。部分官员倾向于在10月份按兵不动。大多数官员认为,只要(美国经济前景)没有出现实质性变化,降息之后的政策就是适宜的。许多官员称,偏低的通胀现状表明需要降息。许多官员认为,常备回购工具(SRF)可能会是有用的(货币市场)工具。两名(couple of)官员将金融风险与气候变化问题挂钩。美联储官员们认为,在美国,负利率不会是有用的政策工具。一些官员倾向于更慢的国库券(T-Bill)购买速度。美联储官员们对长期国债利率的上限心存质疑。

2、经合组织: 2019年全球经济增速预期为2.9%,此前预期为2.9%; 2019年欧元区经济增速预期为1.2%,此前预期为1.1% ; 2019年美国经济增速预期为2.3%,此前预期为2.4%; 2019年经济增速预期为1.2%,此前预期为1.0%。

经合组织:2020年全球经济增速预期降为2.9%,此前预期为3.0%。2020年欧元区经济增速预期为1.1%,此前预期为1.0%;2020年美国经济增速预期为2%,此前预期为2.0%; 2020年德国经济增速预期为0.4%,此前预期为0.6%;2020年英国经济增速预期为1.0%,此前预期为0.9%。

欧元区11月制造业PMI初值 46.6,预期 46.4,前值 45.9。欧元区11月服务业PMI初值 51.5,预期 52.4,前值 52.2。欧元区11月综合PMI初值 50.3,预期 50.9,前值 50.6。

3、【央行金融机构货币信贷形势分析座谈会:继续强化逆周期调节,增强信贷对实体经济的支持力度】11月19日,人民银行行长、国务院金融稳定发展委员会办公室主任易纲主持召开金融机构货币信贷形势分析座谈会。会议指出,宏观经济金融平稳运行仍面临挑战,经济下行压力持续加大,局部性社会信用收缩压力依然存在。易纲强调,要继续强化逆周期调节,增强信贷对实体经济的支持力度,保持广义货币M2和社会融资规模增速与国内生产总值名义增速基本匹配,促进经济运行在合理区间。要坚持推进结构调整,立足当前、着眼长远,用改革的办法优化金融资源配置。要发挥好贷款市场报价利率对贷款利率的引导作用,推动金融机构转变贷款定价惯性思维,真正参考贷款市场报价利率定价,促进实际贷款利率下行。要继续推进资本补充工作,提高银行信贷投放能力。

4、世界金属统计局(WBMS)周三公布的报告显示,2019年1-9月全球原铝市场供应短缺53万吨,此前2018年全年供应短缺63.1万吨。1-9月原铝需求量为4694万吨,较去年同期减少46.7万吨。1-9月原铝产量较去年同期下滑36.2万吨。9月末在伦敦、上海、美国和东京四大交易所持有的总库存为127.4万吨,较2018年12月水平低55.4万吨。在消费量统计中没有统计大规模的未报告库存变动,尤其是在亚洲持有的库存。整体上,今年1-9月全球原铝产量较去年同期下滑0.8%。中国产量预估为2637万吨,当前占到全球总产量的57%左右。中国表观需求量较2018年1-9月增长1.0%。今年1-9月中国未锻造铝净出口量为28.2万吨,去年同期为29.1万吨。今年1-9月中国铝半成品净出口量为366.8万吨,去年同期为340.4万吨。欧盟28国产量同比下滑1.2%,北美自由贸易协定(NAFTA)地区产量同比增加5.5%。1-9月欧盟28国需求量同比下滑17万吨。1-9月全球需求量同比下滑1.0%。2019年9月,全球原铝产量为515.68万吨,消费量为523.52万吨。

三、期货价格分析:

四、下周铝价分析:

本周现货价格快速拉升,中间商交投活跃,持货商出货积极。下游企业畏高情绪,按需采购,接货意愿不强。

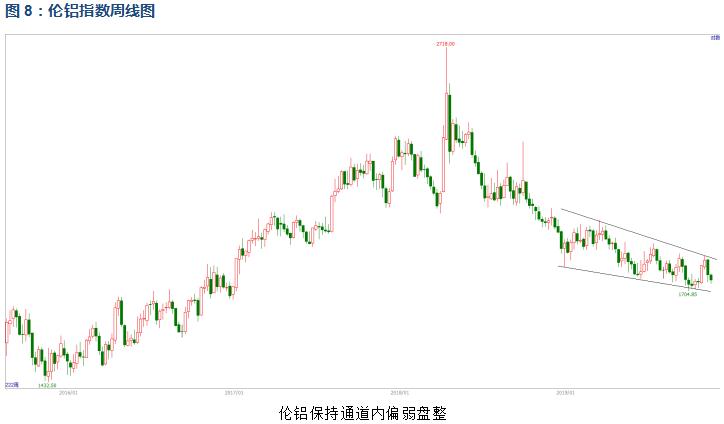

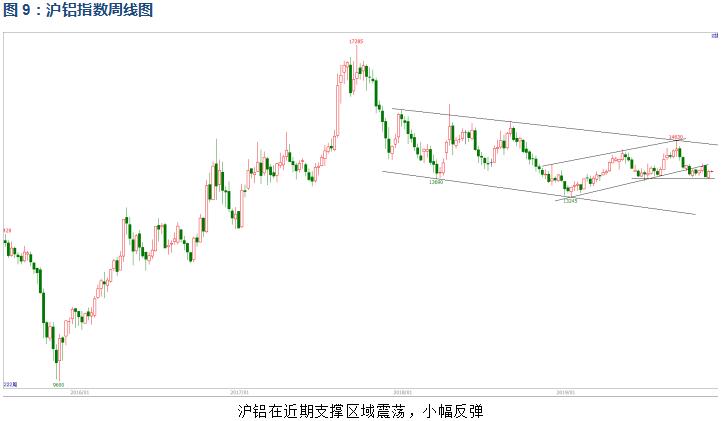

期货行情图表来看,伦铝保持通道内偏弱盘整;沪铝在近期支撑区域震荡,小幅反弹。

本周经济数据不多,欧美经济数据整体保持正常,中美谈判继续保持进展。行业基本面来说,近期库存保持匀速下降,出库有明显好转。期货盘面来看,本周沪伦铝整体保持震荡,沪铝相对偏强。1911逼仓落幕,期现货价格快速修复至14000之上。在需求刺激政策没有出台叠加消费淡季的大背景之下,铝价基本没有真正的上涨空间,而供应端在铝厂仍然保持有利润的前提下,产量继续缓慢增加。后续铝价走势料进一步挤压铝厂利润空间位为主。下周铝价料继续震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!