其他频道

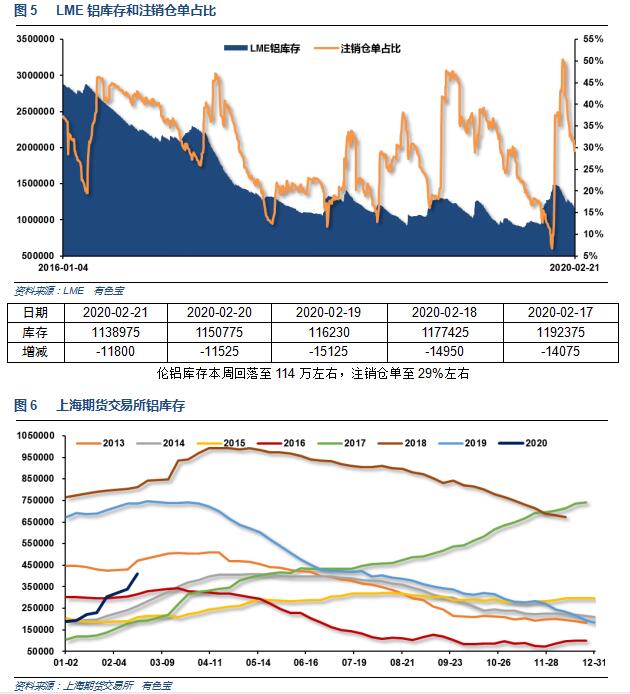

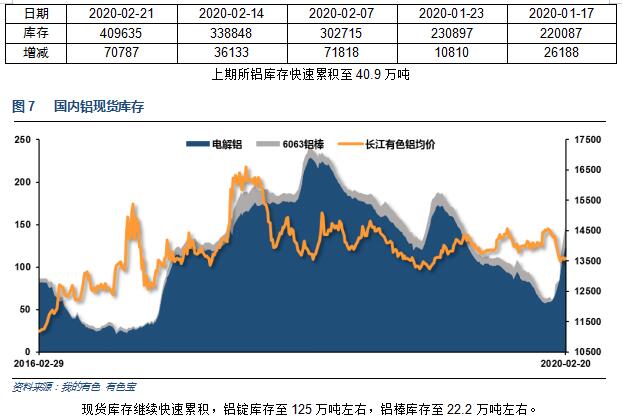

3、每周库存变化

二、一周要闻回顾:

1、美国1月零售销售环比 0.3%,预期 0.3%,前值 0.3%。美国1月零售销售(除汽车)环比 0.3%,预期 0.3%,前值 0.7%。美国1月零售销售(除汽车与汽油)环比 0.4%,预期 0.3%,前值 0.5%。

美国1月进口价格指数同比 0.3%,预期 0.2%,前值 0.5%。美国1月进口价格指数环比 0%,预期 -0.2%,前值 0.3%。

美国2月Markit服务业PMI初值49.4,而前值为53.4预期值53。值得注意的是美国2月Markit综合PMI初值跌至2013年以来最低水平。

2、欧元区四季度GDP同比初值 0.9%,预期 1%,前值 1%。欧元区四季度GDP季环比初值 0.1%,预期 0.1%,前值 0.1%。欧元区四季度就业人数同比初值 1%,前值由 0.9% 修正为 1%。欧元区四季度就业人数季环比初值 0.3%,前值 0.1%。欧元区12月未季调贸易帐 231亿欧元,前值 207亿欧元。欧元区12月季调后贸易帐 222亿欧元,预期 193亿欧元,前值 192亿欧元。

欧委会发布公告,决定对原产于中国的铝型材发起反倾销调查。据悉,该决定是针对工业集团欧洲铝业公司于1月3日代表七个生产商提出的投诉而进行的,这些生产商占欧盟铝型材总产量的25%以上。此外,此次调查的产品是铝制棒材,型材(无论是否空心),管材;无论是否准备好用于结构(例如定尺,钻孔,弯曲,倒角,螺纹);以及由铝制成,无论是否合金化,含铝最高不超过99.3%。

3、【国务院关税税则委员会发布公告开展对美加征关税商品市场化采购排除工作】根据公告,自2020年3月2日起,国务院关税税则委员会接受相关中国境内企业申请,在对有关申请逐一进行审核的基础上,对相关企业符合条件、按市场化和商业化原则自美采购的进口商品,在一定期限内不再加征我对美301措施反制关税,支持企业基于商业考虑从美国进口商品。

中国1月社会融资规模增量 50700亿人民币,预期 42000亿人民币,前值 21000亿人民币。

中国1月新增人民币贷款 33400亿人民币,预期 31000亿人民币,前值 11400亿人民币。

中国1月新增人民币贷款、社会融资规模增量均创新高

中国1月M2货币供应同比 8.4%,预期 8.6%,前值 8.7%。

4、世界金属统计局(WBMS)周三公布的月报显示,经过计算,2019年全球原铝市场供应过剩68.5万吨,2018年全年为供应过剩11.8万吨。2019年全球原铝需求为6227万吨,较上年减少103.2万吨。2019年全球原铝产量较上年减少46.5万吨。12月,LME库存增加,多数集中在亚洲仓库。截至2019年12月底,总的库存为214.9万吨,2018年底为242.9万吨。截至2019年12月底,伦敦、上海、美国和东京四大交易所持有的库存总计为167.5万吨,较2018年12月底减少28万吨。整体来看,2019年全球产量同比减少0.7%。中国产量预计为3504.4万吨,目前约占到全球总产量的56%。2019年中国表观需求量同比上升0.8%。2019年中国未锻造铝净出口量为28.7万吨,2018年为36.3万吨。2019年中国半成铝制品净出口量为480.7万吨,上年同期为469.1万吨。欧盟28国原铝产量同比增长0.7%,北美自由贸易区(NAFTA)产量同比上升4.2%。欧盟28国需求较2018年减少31.5万吨。2019年全球原铝需求较2018年减少1.6%。2019年12月,原铝产量为543.32万吨,消费量为532.07万吨。

【IAI:全球1月原铝产量升至545.1万吨】2月20日国际铝业协会(IAI)公布数据显示,全球1月原铝产量升至545.1万吨, 12月修正后为543.9万吨。全球(不包括中国)1月原铝产量升至237.1万吨,12月修正后为239.5万吨。1月中国原铝产量预估升至308万吨,12月修正后为304.4万吨。

中国汽车工业协会举行发布会,根据重点企业统计数据预计,1月份我国汽车产销量分别为178.3万辆和194.1万辆,环比分别下降33.5%和27%,同比分别下降24.6%和18%。新能源汽车方面,产销预计完成4万辆和4.4万辆,同比下降55.4%和54.4%。中国汽车工业协会认为,抑制的消费需求,将在疫情结束后短期内释放,因此全年汽车行业发展态势,将呈现出前低后高的走势,但整体不容乐观。

三、期货价格分析:

四、下周铝价分析:

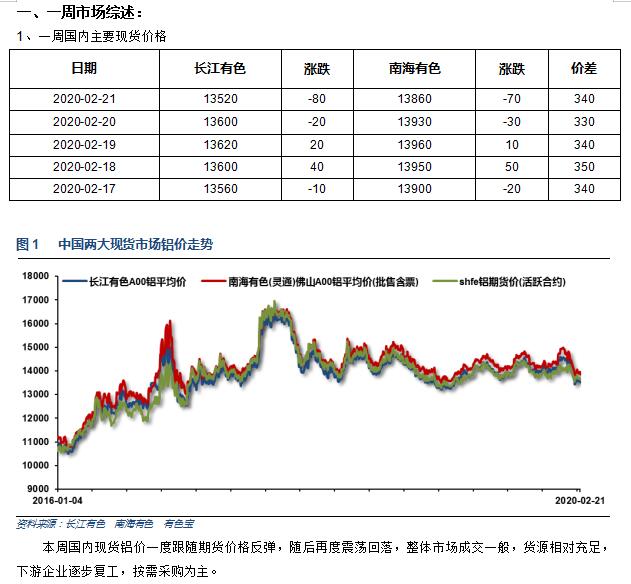

本周国内现货铝价一度跟随期货价格反弹,随后再度震荡回落,整体市场成交一般,货源相对充足,下游企业逐步复工,按需采购为主。

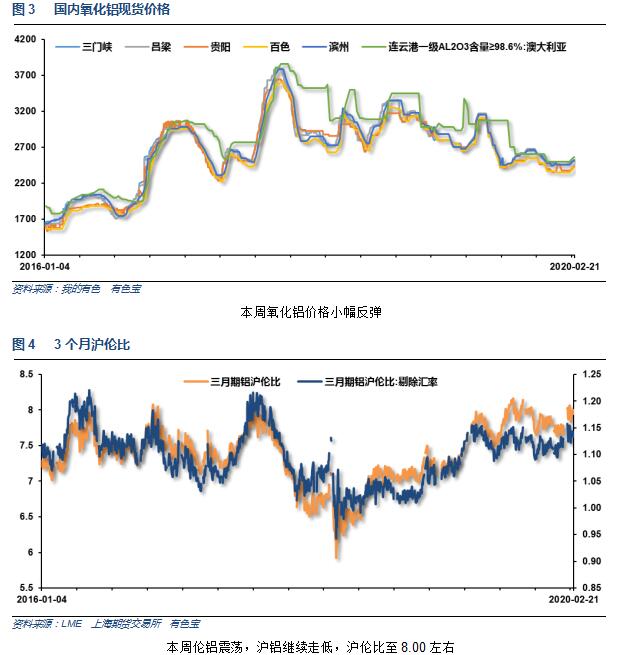

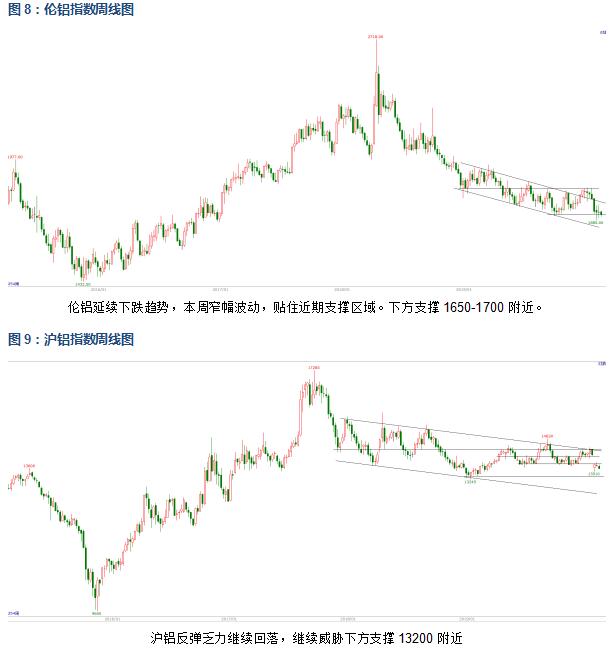

期货行情图表来看,伦铝延续下跌趋势,本周窄幅波动,贴住近期支撑区域。下方支撑1650-1700附近。沪铝反弹乏力继续回落,继续威胁下方支撑13200附近。

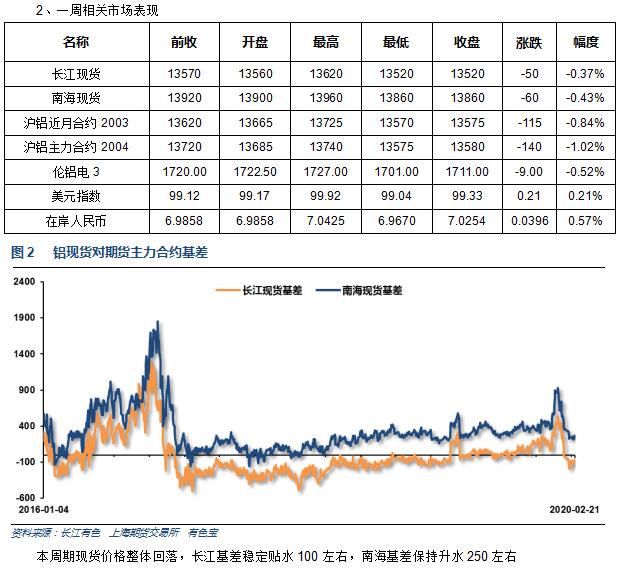

本周期现货再度走低,整体表现反弹乏力。目前全国房地产市场、农村建房、城镇装修等铝材主要应用市场均终端需求逐步开始复工,但整体进程缓慢。上游铝厂生产稳步进行,铝锭期现货库存仍将保持累积,期现货库存压力目前看恐保持至3月中旬。后续情况需关注疫情走势情况,关注生产经营何时正式恢复。库存方面截止本周期现货显性库存+铝厂库存累积超过220万吨,铝棒库存超过22万吨,供应压力不断升高。期货盘面来看沪铝节后反弹乏力,料继续考验13200-13500附近支撑区域。目前市场表现来看不悲观不乐观,铝价料继续维持13200-13700区间内偏弱盘整。下周铝价料偏弱震荡为主,仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!