其他频道

二、一周要闻回顾:

1、美联储经济报告褐皮书:美国经济1月中期以来以缓和至温和的速度扩张,多地报告称新冠病例激增临时性地干扰商业活动。就业人数温和或适度地增加。全美范围内,对消费者大幅涨价。少数地方联储称物价加速上涨。

【鲍威尔3月2日听证会要点总结】 1、加息:在乌克兰危机之前,美联储本来要在3月份加息,现在判断是否会继续推进加息计划还言之过早。FOMC有意在3月份加息25个基点。如果美国通胀火热,我们可能会一次性地加息50个基点。2、资产负债表:实现资产负债表正常化可能需要大约三年时间,3月份将针对资产负债表计划取得(讨论)进展。3、通胀:美国通胀“太高了”,这一点是“毋庸置疑的”。预计美国通胀将在2022年抵达峰值并开始回落。美联储若超前行动,那将是适宜的,美国通胀太高了。房价通胀是美国通胀的重要组成部分。美联储政策并非当前美国通胀问题的根源,美联储和国会山的那些行动都造成了美国的通胀现状。美联储无法宣布美国通胀出现拐点。4、原油市场:油价上涨并不一定会造成通胀反弹/反复,将确保油价飙涨不至于造成美国陷入通胀周期。5、就业市场:劳动力参与率偏低体现出退休问题的影响,劳动参与率造成供应短缺和薪资上涨。6、财政:拜登政府的财政政策将为美国经济增速提供不利的动能。7、新冠疫情与供应链问题:美联储政策无法解决那些供给侧挑战,供给侧受抑问题的持续时间超过我们先前的预期。8、地缘政治风险:尚且不清楚战争因素对FOMC利率政策前景的影响。战争能颠覆(美联储在货币政策路径方面的)一切,这个问题将伴随我们相当长一段时间。美联储不会对其他国家实施制裁。制裁可能会造成严重的、意想不到的后果,美国经济与俄罗斯的交叉并不大。战争突显出美联储有必要在数字货币问题上采取行动。在抵御战争因素方面,金融系统具备充足的流动性。就当前节点而言,很难判断缺乏资本是否是一个威胁。9、气候变化:不会利用气候压力测试来设定(银行机构的)资本水平。10、网络完全:美联储一直都对网络袭击保持高度警惕,正竭尽所能地避免遭遇网络袭击。

【鲍威尔3月3日听证会要点总结】 1、利率:重申FOMC将在3月份拉开本轮周期性加息的序幕。重申美联储将在利率问题上保持谨慎态度。资产负债表:2、通胀:美联储将不惜一切地稳定物价,重塑物价稳定性是经济长期扩张的关键。大宗商品价格上涨将进一步推高美国通胀。将权衡能源价格上涨将持续多长时间;油价上涨显然不会造成顽固的通胀上行,但会推高通胀预期。供给侧最终将改善,届时通胀将回落。3、劳动力市场:在美国劳动力供应短缺问题上,移民因素比较突出。4、地缘政治风险:乌克兰危机似乎可能会加剧(本来就存在的)供应链紊乱问题。现在判断乌克兰危机是否颠覆美联储利率路径还言之过早。

美国纽约联储主席(FOMC永久票委、美联储“三把手”)威廉姆斯:美国经济面临上行通胀风险。美国通胀水平高于(我先前的)预期,美联储将(采取行动来)控制通胀。美国当前形势绝对不属于滞胀。乌克兰危机对美国经济构成严重的不确定性。美联储在不确定时期侧重于风险管理。

ISM公布的数据显示,美国2月服务业增速不佳,ISM非制造业指数降至56.5,大幅不及预期,创最近一年新低。其中,新订单、商业活动、就业等分项指数均显著趋软。

美国1月耐用品订单环比终值 1.6%,预期 1.6%,初值 1.6%。美国1月扣除飞机非国防资本耐用品订单环比终值 1%,初值 0.9%。美国1月扣除运输的工厂订单环比 1%,前值 0.1%。美国1月工厂订单环比 1.4%,预期 0.7%,前值 -0.4%。

美国2月非农就业人口增加67.8万万人,大幅好于市场预期的42.3万人,创2021年7月来最大增幅。2022年1月和2021年12月数据同时被上修,1月份非农新增就业人数从46.7万人上修至48.1万人;去年12月份非农新增就业人数从51万人上修至58.8万人。修正后,去年12月和今年1月的新增就业人数总和较此前报告的要高9.2万人。目前美国就业总人数仅比2020年2月创下的历史新高低210万人。按照2月份的就业增长速度,这一差距将在三个月内被抹平。

失业率继续改善,2月失业率录得3.8%,好于市场预期的3.9%,为2020年2月来新低,前值为4%。

美国2月ISM制造业物价支付指数 75.6,预期 77.5,前值 76.1。美国1月营建支出环比 1.3%,预期 0.1%,前值 0.2%。美国2月ISM制造业指数 58.6,预期 58,前值 57.6。

2、【白宫公布针对俄罗斯和白俄罗斯的最新制裁措施细节】 美国白宫当地时间3月2日公布了一系列针对俄罗斯和白俄罗斯最新经济制裁措施的细节,包括对白俄罗斯实施出口管制政策,以防止科技软件和技术通过白俄罗斯流入俄罗斯。白宫称,此举将“严重限制俄罗斯和白俄罗斯获得(对乌军事行动)所需材料的能力”。同时,美国及其盟友正针对22家俄罗斯“国防相关实体”进行制裁确认程序,其中包含为俄罗斯军方提供技术和物资支持的公司。美国国务卿布林肯同日在国务院的新闻发布会上称,“国防相关实体”包括制造战斗机、步兵战车、导弹、无人机以及电子战系统的公司。此外,美国和对俄进行联合制裁的盟友国还瞄准俄罗斯炼油行业的“技术出口”。

3、【政府工作报告:加大稳健的货币政策实施力度,保持人民币汇率在合理均衡水平上的基本稳定】 政府工作报告提出,加大稳健的货币政策实施力度。发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力支持。扩大新增贷款规模,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持宏观杠杆率基本稳定。保持人民币汇率在合理均衡水平上的基本稳定。进一步疏通货币政策传导机制,引导资金更多流向重点领域和薄弱环节,扩大普惠金融覆盖面。

中国2月官方非制造业PMI 51.6,预期 50.7,前值 51.1。中国2月官方非制造业PMI 51.6,预期 50.7,前值 51.1。中国2月官方非制造业PMI 51.6,预期 50.7,前值 51.1。

中国2月财新制造业PMI 50.4,预期 49.1,前值 49.1。中国2月财新服务业PMI 50.2,预期 50.7,前值 51.4。中国2月财新综合PMI 50.1,前值 50.1。

4、2021年,中国铝加工材综合产量为4470万吨,比上年增长6.2%,其中剔除铝箔毛料后的铝加工材产量为3953万吨,比上年增长5.8%

三、期货价格分析:

四、下周铝价分析:

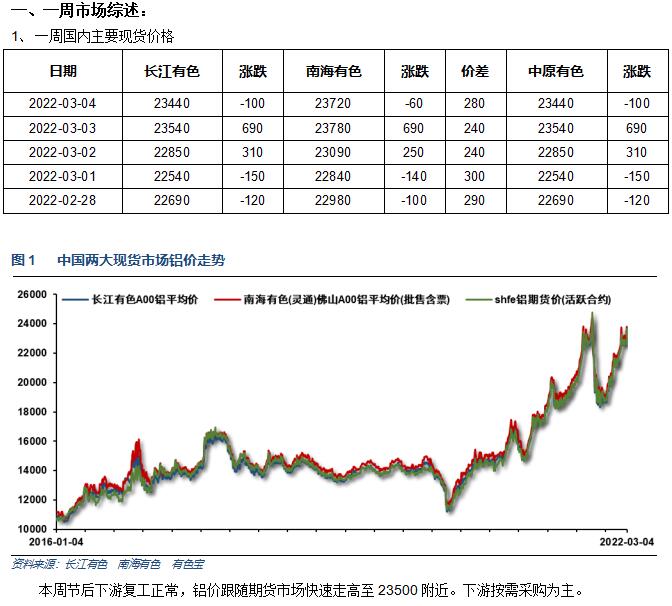

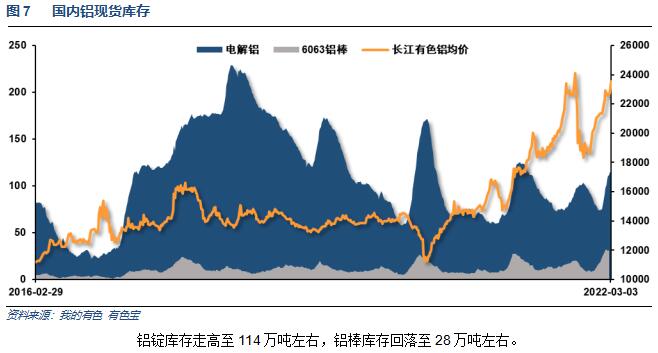

本周节后下游复工正常,铝价跟随期货市场快速走高至23500附近。下游按需采购为主。

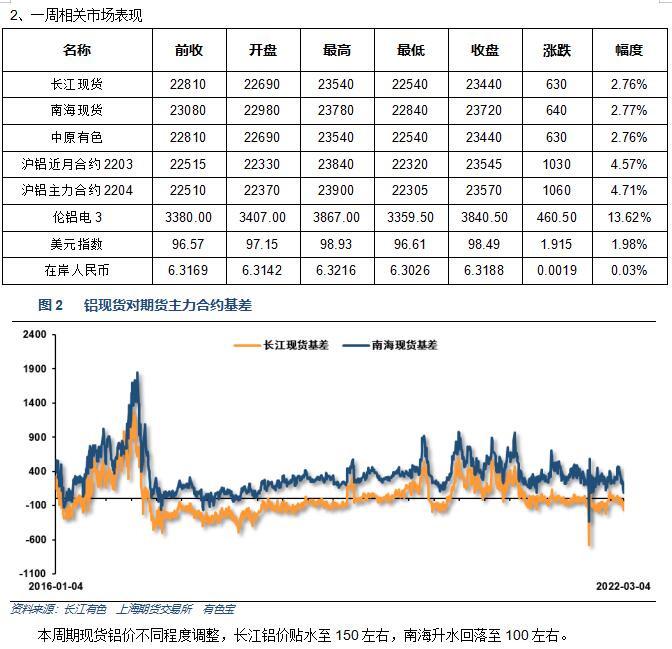

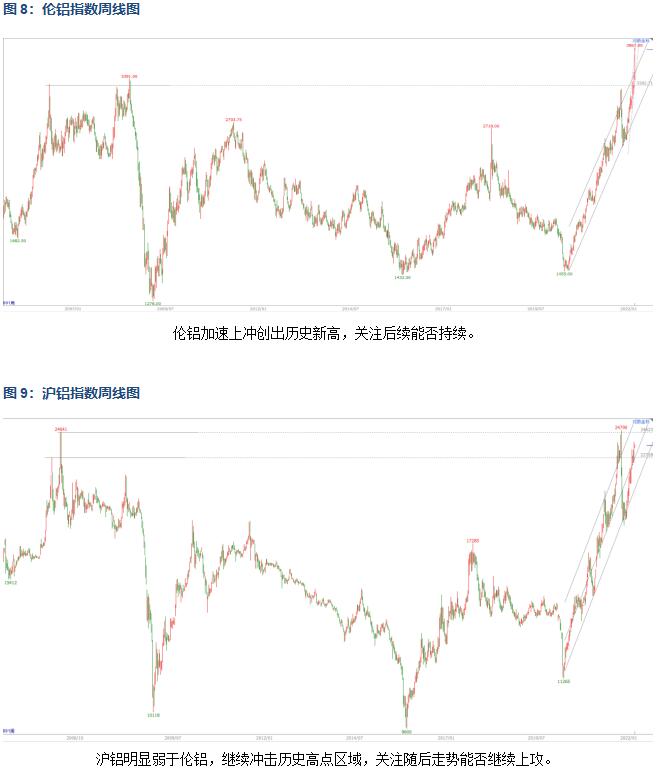

伦铝加速上冲创出历史新高,关注后续持续情况。沪铝明显弱于伦铝,继续冲击历史高点区域,关注随后走势能否继续上攻。

本周宏观面影响较大,俄罗斯乌克兰战局牵动市场神经,大宗商品首次影响不同程度飙升。中国致力保证宏观稳定性,货币财政政策密集出台。行业基本面来看,年后铝价暂时表现平稳,库存增加基本正常,海外铝短缺严重,暂未蔓延至国内市场,内外盘走势差距较大。期货盘面来看,伦铝加速上冲创历史新高,关注后续持续情况;沪铝明显偏弱,跟随小幅走高,面临历史高点区域压力。下周铝价料震荡盘升为主。关注此关键区域价格走势。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!