其他频道

观点策略

电解铝 震荡运行

供应端,西南地区水力发电量明显回升,以回升至近5年同期最高位,电量充足将促使四川地区铝厂持续复产,国内电解铝产能高位运行,供应端表现维持强势。消费端,铝型材、铝板带等板块开工开工表现较弱,在11月出现“抢出口”后,后续出口端表现有所回落,叠加铝箔被海外反倾销裁定,铝制品出口表现皆逐步下降,同比增速走缓,需求边际走弱。铝锭社会库存持续累库,回升至85.6万吨,目前库存处于近五年同期极低位,库存仍有一定支撑。电解铝产能继续极高位运行,需求端未见明显起色,但库存水平低于往年,仍有一定支撑,短期内沪铝震荡运行,下方关注20500支撑,参考运行区间【20400-21000】。

氧化铝 低位震荡

供应端,海外矿石供应偏紧局面逐渐缓解,几内亚和澳大利亚铝土矿CIF价格回落;海内外氧化铝厂有产能提前复产或投产,供应有宽松预期。需求端,四川地区有电解铝产能复产,对氧化铝需求将进一步提升,电解铝产能继续高位运行,氧化铝下游需求处于高位。国内氧化铝行业库存处于近四年同期最低位,但持续累库,库存支撑后续将持续减弱。综合来看,氧化铝供应端宽松预期提前,但几内亚矿石供应仍有扰动风险;海外铝土矿价格回落,氧化铝成本开始下跌,但幅度较小,平均生产利润大幅收窄,部分氧化铝厂已出现亏损情况。短期内氧化铝仍将维持低位震荡,下方关注3300一线支撑,中长期以逢高沽空思路为主。

盘面表现回顾

本周伦铝先跌后涨,环比上周涨幅0.27%。沪铝偏强震荡,环比上周涨幅0.53%。

沪铝偏强震荡,环比上周涨幅0.53%;氧化铝持续下跌,环比上周跌幅4.22%。

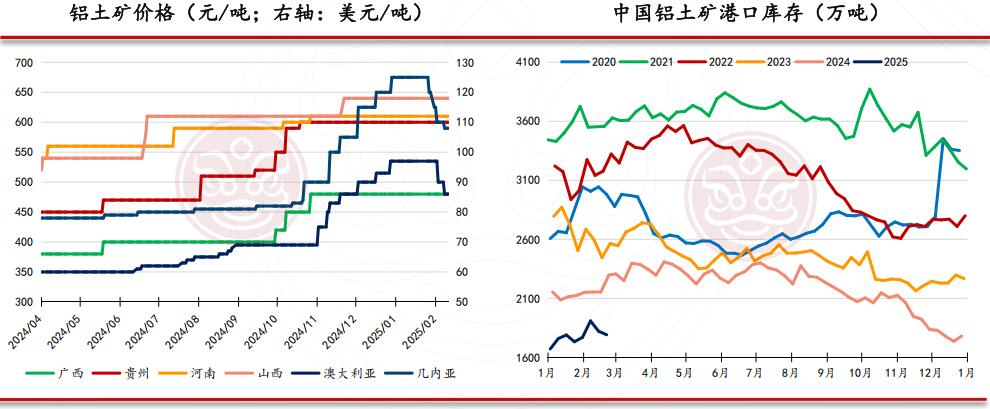

海外供应紧缺缓解,海外铝土矿价格持续回落

原料偏紧状态逐渐缓解,本周国内各地铝土矿价格持平,几内亚铝土矿CIF价格下跌至108美元/吨,澳洲铝土矿CIF下跌至86美元/吨。本周我国铝土矿港口库存去库,环比下跌至1792万吨,仍维持近6年同期的最低位。

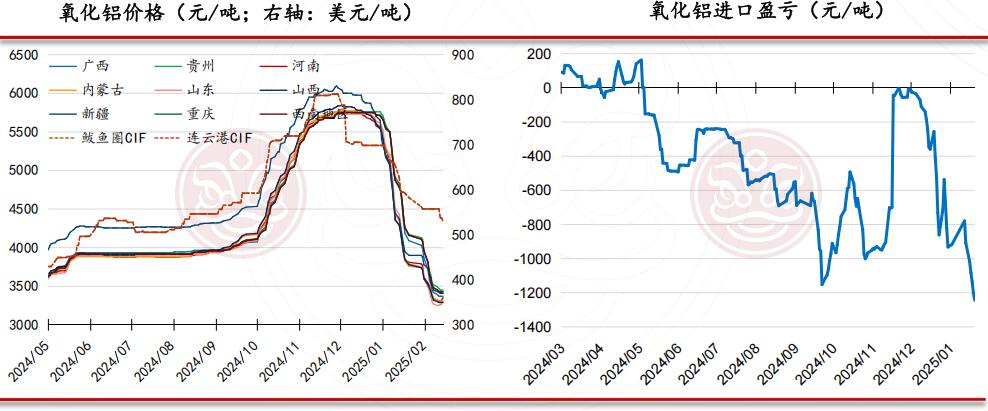

供应宽松预期持续,氧化铝现货价格回落

本周各地氧化铝价格仍以下跌为主,其中,山东氧化铝价格环比上涨至3300元/吨,河南氧化铝价格环比小幅回升至3350元/吨,内蒙古小幅下跌至3310元/吨,山西下跌至3290元/吨,新疆下跌至3430元/吨。本周氧化铝进口盈亏亏损状态收窄至1028.3元/吨左右,后续氧化铝进口量仍将维持弱势。

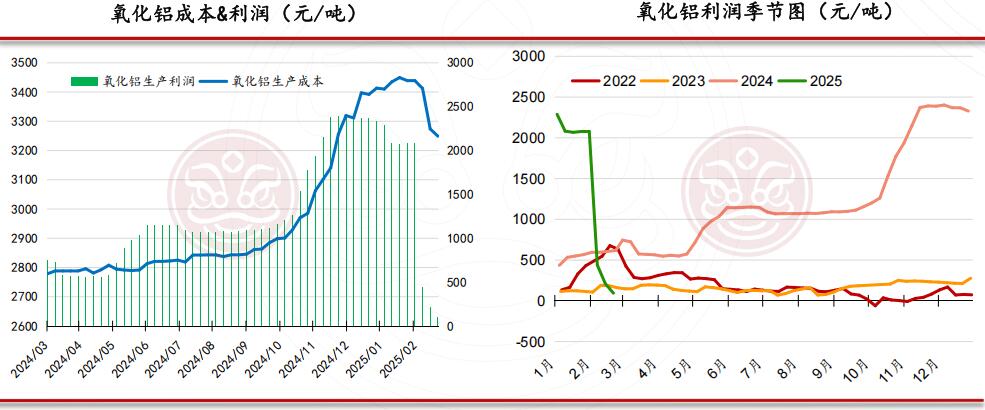

氧化铝生产成本回落,利润继续收窄

随着海外铝土矿价格下跌,本周氧化铝生产成本小幅回落,环比下跌至3249.2元/吨,而生产利润继续下跌,环比下跌至94.2元/吨,目前已有部分氧化铝厂开始亏损。从季节图来看,目前氧化铝生产利润已从高位下跌至近4年同期最低位。

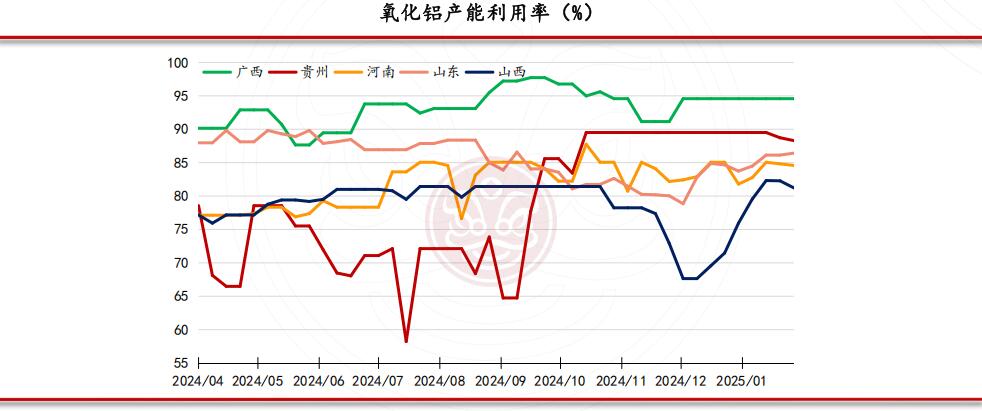

各地氧化铝开工维持高位

本周氧化铝厂开工率整体回升,其中广西地区开工维持94.58%,河南地区开工小幅下跌至84.58%,山东开工回升至86.43%,山西开工小幅下跌至81.22%。

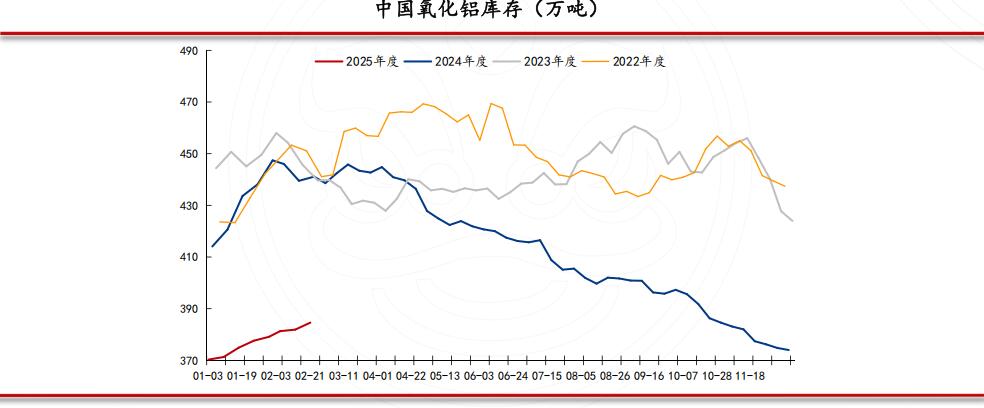

氧化铝库存延续累库,支撑边际走弱

本周氧化铝库存延续累库,较上周四回升2.7万吨,但库存仍维持近4年同期最低位,后续库存支撑将持续走弱。

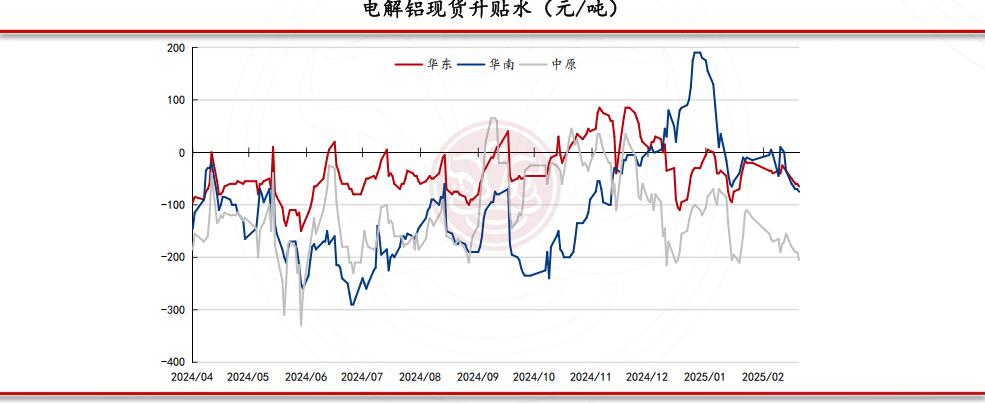

下游畏高情绪较浓,升贴水回升为主

本周下游畏高情绪较浓,各地现货升贴水持续下跌,其中,华东升贴水下跌至-65元/吨,华南升贴水下跌至-75元/吨,而中原地区升贴水下跌至-205元/吨。

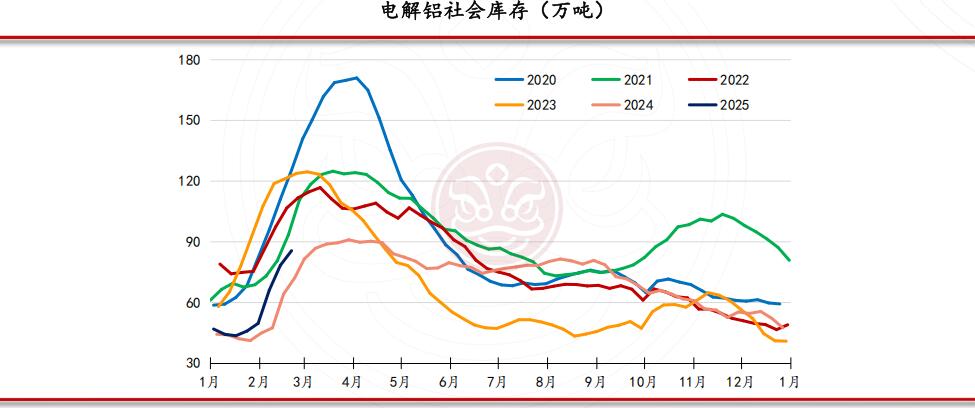

铝锭库存延续累库,但库存支撑仍存

本周电解铝社会库存延续累库节奏,较上周四上涨7.2万吨。目前库存水平处于近6年同期极低位,库存仍有一定支撑,但后续需关注累库幅度,库存支撑或将逐渐走弱。

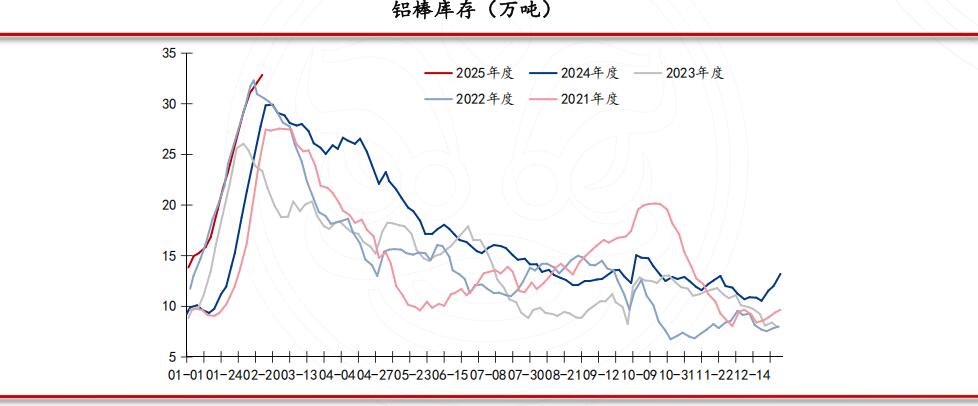

铝棒库存持续累库,库存水平极高

本周铝棒库存延续累库,目前库存为32.85万吨,较上周四增加1.5万吨,目前铝棒库存上涨至近5年同期最高位。

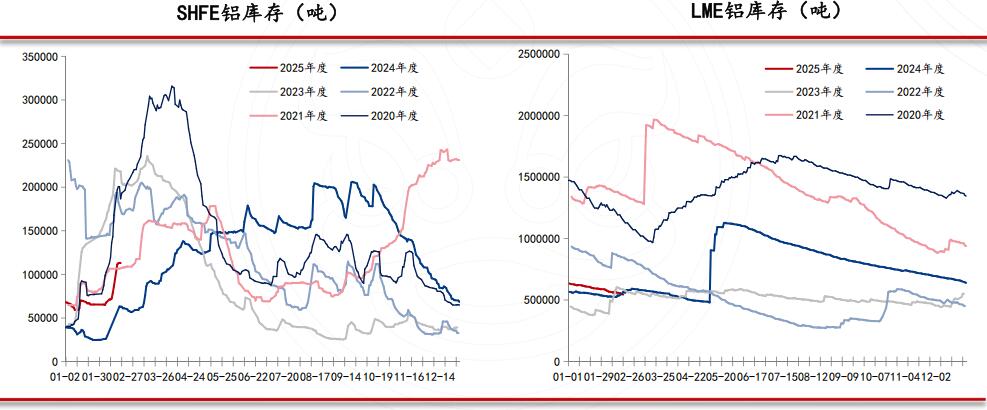

沪伦库存依旧维持低位

本周上期所库存大幅累库,目前库存为86286吨,环比上周增加18669吨,库存水平处于近5年同期偏低的位置。LME铝持续去库,目前库存为560000吨,环比上周减少7700吨,库存水平处于近5年同期中等偏低的位置。

联系人:高荣法、邹誉

资格号:Z0017200、F03100656

联系方式:0757-86296271

免责声明:

本报告版权归佛山金控期货有限公司所有。未获得佛山金控期货书面授权,任何人不得对本报告信息进行任何形式的发布、复制。本报告的信息均来源于公开资料,我司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见不构成交易建议,客户据此做出的任何交易决策与本公司和作者无关。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!