其他频道

内容摘要:

铸造铝合金期货和期权将于 2025 年 6 月 10 日在上海期货交易所挂牌上市。第一批上市的期货合约为 AD2511、AD2512、AD2601、AD2602、AD2603、AD2604、AD2605。合约的挂牌基准价为 18365 元/吨,预计主力合约是 AD2511。近期 ADC12 现货价格在 19000-20000 元/吨范围运行,铸造铝合金期货上市价明显低于现货价格,且低于现货成本,在期现基差修复的驱动下,铝合金期货价格在 19000 元/吨之下具备买入价值。上市后需警惕期价冲高后出现回落,上方压力位为20000 元/吨、20500 元/吨。鉴于铝合金下游需求逐渐转淡的同时,废铝价格坚挺会对 ADC12 价格构成一定支撑,预计铸造铝合金期货后市将以震荡偏弱为主基调。

一、铝合金 ADC12 价格表现偏弱

今年以来,铝合金 ADC12 价格在高成本与低需求的博弈下整体表现偏弱,SMM 铝合金 ADC12 的均价在 2 月下旬后震荡走低。截至 6 月 9 日,SMM 铝合金 ADC12 的平均价为20000 元/吨,较 6 月 3 日下跌 100 元/吨,较去年同期下滑 500 元/吨。目前铝合金下游需求不足,成品去库缓慢,部分企业的下游订单账期有所拉长,企业逐渐将目标转向贸易商。同时各区域表现分化,西南、华南以及华东区域原料成本差异明显,企业迫于成本压力实施了不同程度的调价手段。尤其是华东区域 ADC12 成品库存积压现象明显,为快速去库,厂家采取降价策略。

二、再生铸造铝合金产能利用率较低

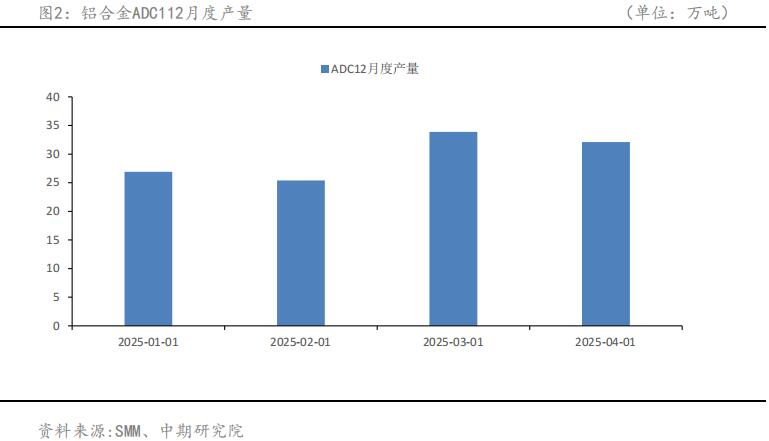

我国每年都有再生铝新建项目投产,进而带动再生铝产量稳健增长。截至到今年 4月,国内再生铝产能主要集中在华东、华南、华中三个地区,建成产能合计 2438 万吨,占全国建成产能总和的 74.7%。再生铝的主要形态为铸造铝合金锭,市场占比达到 60-70%。随着我国汽车、新能源和基建等领域的蓬勃发展,近年来铸造铝合金的需求显著增加,推动供应增长。2024 年我国铸造铝合金产量为 1005 万吨,其中再生铸造铝合金产量为 705 万吨,原生铸造铝合金 300 万吨。再生铸造铝合金产量占比大多保持在 70%的水平,其中 ADC12 产量在铸造铝合金市场中占比达 75%,占全部铸造铝合金的 52%。步入 2015 年,1-4 月 SMM 铝合金 ADC12 的产量为 118.3 万吨,其中 4 月 SMM 铝合金ADC12 的产量为 32.1 万吨,较 3 月下降 1.8 万吨,降幅为 5.31%。

从产能利用率来看,近年来再生铸造铝合金行业产能扩张迅速,但受原料不足等因素影响,企业开工率逐年走低,从 2023 年的 42%下降至 2024 年的 40%。5-8 月处于生产的季节性淡季,今年 5 月再生铝合金开工率为 54.86%,同比回落 7.4%,虽然再生铝建成产能提升,但实际投放率不及预期,且受铸造铝合金冶炼生产盈利情况不理想的压制,企业开工积极性较低。预计 2025 年再生铸造铝合金产能为 1832 万吨,产量为 715 万吨,开工率为 39%。

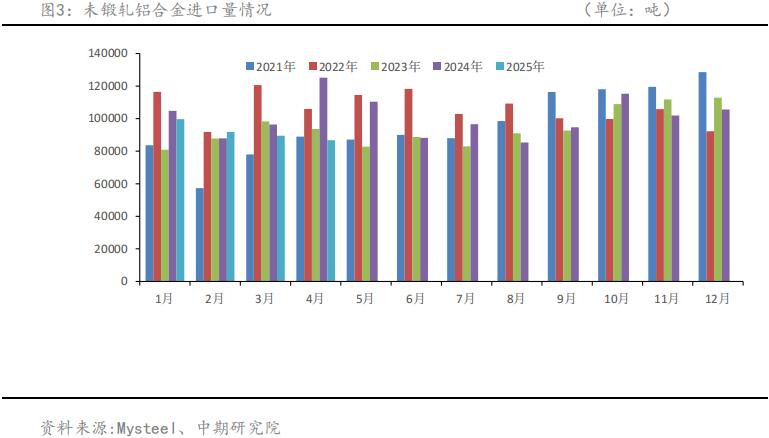

三、二季度中国未锻轧铝合金进口量将环比下滑

从铝合金的进出口情况来看,中国铝合金锭在 2020 年之前以净出口格局为主,2020 年后进口窗口逐渐开启。2024 年中国进口铝合金锭达到 121.3 万吨,同比增长7.1%。今年 1-4 月中国未锻轧铝合金进口量为 36.78 万吨,同比下滑 11.2%。其中 4 月中国未锻轧铝合金进口量为 8.68 万吨,环比下滑 3.04%,同比下滑 30.66%。主要由于4月在沪铝在宏观风险的冲击下大幅下挫,市场观望心态浓厚,持货商备库意愿不强,对海外远期订单兴趣较低,且海外部分 ADC12 对外报价高于国内现货销售价格。目前进口 ADC 利润为负值,单吨进口利润在-300 到-400 元/吨附近运行。在美关税的干扰下,预计今年二季度未锻轧铝合金进口量将环比下降。

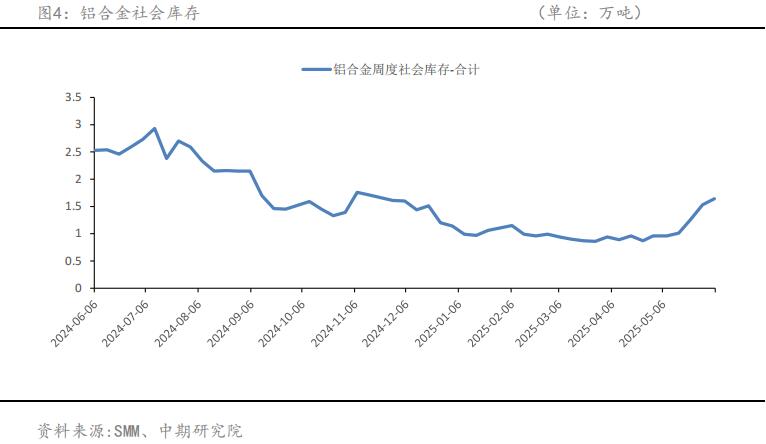

四、国内铝合金库存呈现累库趋势

需求方面,铸造铝合金的下游需求非常集中,交通工具包括汽车、摩托车和电动车行业共占据了其下游需求的 70%以上。其余部分流向建筑与基础设施、电子电器行业。不同行业对原生和再生铸造铝合金存在结构性倾向,但再生铸造铝合金在铸造铝合金领域占据主导地位是主要的发展趋势。据阿拉丁数据,截至今年 5 月底,有 63%的压铸企业反映需求下滑,较 2024 年同期的下滑幅度高达 25%-35%。目前传统车企开工情况未达到预期,新能源车订单有回落迹象。受铝合金下游需求逐渐降低的影响,国内铝合金库存自 4 月下旬以来呈现累库趋势。截至 6 月 5 日,国内 SMM 铝合金周度社会库存为 1.64 万吨,较一周前增长 0.11 万吨,较去年同期下滑 0.89 万吨。

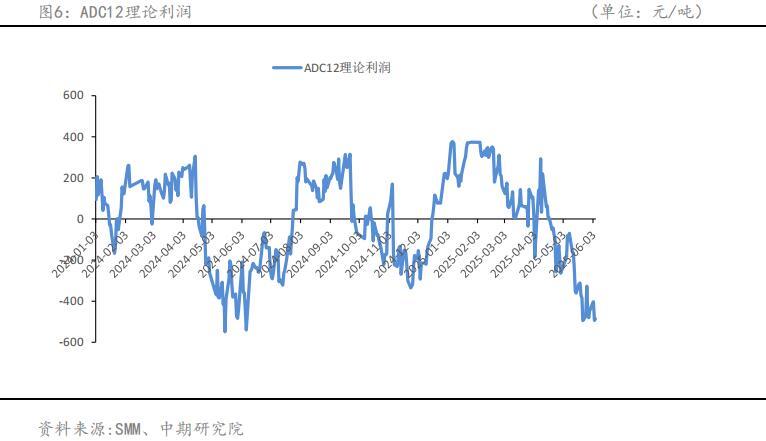

五、ADC12 理论利润不断走低

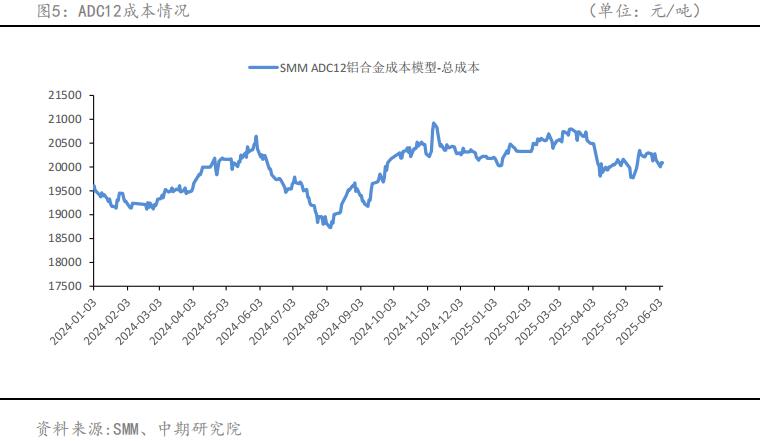

步入 6 月后,铸造铝合金产能利用率仍保持较低水平,厂家采购积极性不高,市场高价货源偏多,但企业实际采购价格有所调低。结合 ADC12 生产成本构成来看,硅:近日金属硅价格有触底企稳迹象,截止 6 月 5 日,硅成本为 430 元/吨,占比为 2.14%,成本占比较前一周微幅下滑 0.05%;铜:截至 6 月 5 日,铜成本为 656 元/吨,占比为3.27%,成本占比较前一周微幅增长 0.04%;废铝:废铝作为 ADC12 成本的主要构成部分,目前供给处于偏紧格局,持货商惜售心态较强,精废价差已突破 3000 元/吨。截止 6 月 5 日,废铝成本为 18008 元/吨,占比为 89.65%,成本占比较前一周基本持稳。截止 6 月 5 日,ADC12 总成本为 20086 元/吨,较一周前下降 194 元/吨,较去年同期下降 64 元/吨。

从生产利润来看,4 月下旬以来,国内 ADC12 理论利润持续在盈亏平衡线下方浮动,废铝价格一定程度受铝价的影响。当原铝价格上涨时,废铝价格跟随走高,当原铝价格展开回调时,废铝价格回落存在一定的滞后性,整体来看,废铝价格重心在不断抬升。废铝价格高企令再生铝企业的生产利润明显承压。截至 6 月 5 日,ADC12 再生铝合金生产利润为-486 元/吨,较一周前下降 6 元/吨,较去年同期下降 126 元/吨。

六、铸造铝合金期货后市将震荡偏弱

铸造铝合金期货和期权将于 2025 年 6 月 10 日在上海期货交易所挂牌上市。第一批上市的期货合约为 AD2511、AD2512、AD2601、AD2602、AD2603、AD2604、AD2605。合约的挂牌基准价为 18365 元/吨,预计主力合约是 AD2511。近期 ADC12 现货价格在19000-20000 元/吨范围运行,铸造铝合金期货上市价明显低于现货价格,且低于现货成本,在期现基差修复的驱动下,铝合金期货价格在 19000 元/吨之下具备买入价值。上市首日需警惕期价冲高后出现回落,上方压力位为 20000 元/吨、20500 元/吨。鉴于铝合金下游需求逐渐转淡的同时,废铝价格坚挺会对 ADC12 价格构成一定支撑,预计铸造铝合金期货后市将以震荡偏弱为主基调。

![]() 2025.6.10-专题--铸造铝合金期货上市首日策略.pdf

2025.6.10-专题--铸造铝合金期货上市首日策略.pdf

(责任编辑:简儿)

标签:中国国际期货

此信息仅供参考,据此入市,风险自担!