其他频道

上周铜价回顾

小结

▷期货市场:上周铜价走出先扬后抑行情,周初在中国基建投资消息的刺激下,铜价向上反弹,随后美联储上周二突然宣布下调联邦基金利率目标区间 50 个基点,引发市场避险情绪升温,铜价承压回落。截至上周五,沪铜2004合约收盘价44900,周涨幅1.15%;

▷现货市场:上周现货市场表现不甚理想,铜材厂和贸易商的资金压力仍较大,使得市场成交活跃度处于偏低水平。

沪铜周度观点

宏观面概况

▷为防范新冠疫情对全球经济带来的风险,上周全球央行纷纷采取降息措施。澳大利亚联储降息25个基点至0.5%,创下历史最低水平。马来西亚央行降息25个基点至2.50%。美联储将基准利率下调50个基点,至1%-1.25%区间。

▷美国公布的2月ADP就业人数增加18.3万人高于预期,2月ISM非制造业PMI57.3,前值55.5,而此前公布的制造业PMI为50.1,前值为50.9,关注后期疫情对美国经济的进一步影响。

▷中国2月财新服务业PMI为26.5,为2005年11月以来首次落入荣枯线下方。后期关注复工进展和刺激政策动向。

沪铜基本面概况

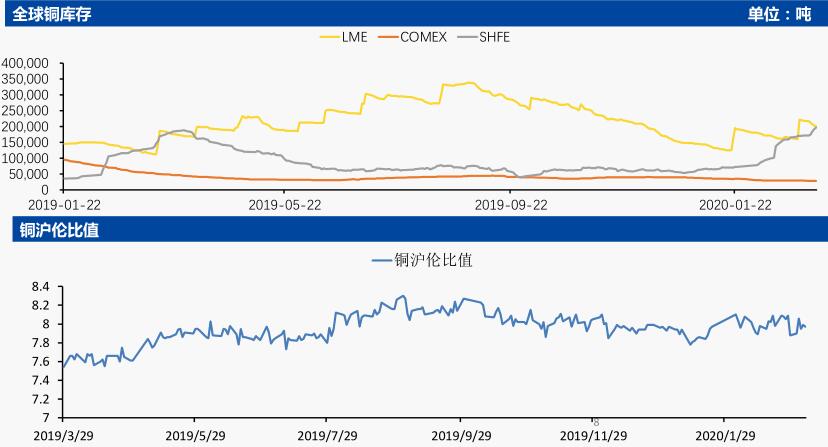

▷目前市场铜库存仍在累计。炼厂虽因库存压力而减产,但 2 月 SMM 中国电解铜产量为 68.31 万吨,冶炼厂开工率达到 75%左右,而上周国内三地社会库存较春节前增加 32.5 万吨,因此与国内炼厂高库存状态相比,炼厂的实际减产量对铜价带来的利好影响较为有限。目前冶炼厂硫酸压力已得到一定缓解,预计 3 月电解铜产量将环比增加至 71.55 万吨,环比增幅 4.74%,但同比仍下降 2.54%。

▷下游复产情况仍不理想。上周铜杆市场终端复产形势仍偏慢,终端消费需求趋弱。铜棒企业缓慢恢复,订单消费不佳。后期下游加工的需求恢复仍有待时日,高库存的消化短期难有明显效果。

近期关键驱动因素

▷海外疫情蔓延 需求改善有限

本周操作建议

▷预计本周沪铜将以震荡筑底行情为主。支撑位43000,压力位45550。

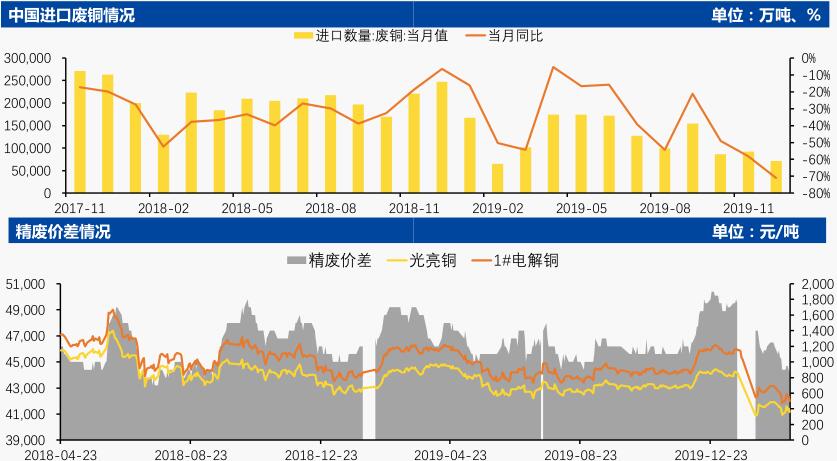

沪铜基本面数据图表

(中国国际期货 中期研究院 欧阳玉萍)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!