其他频道

一、一周市场综述:

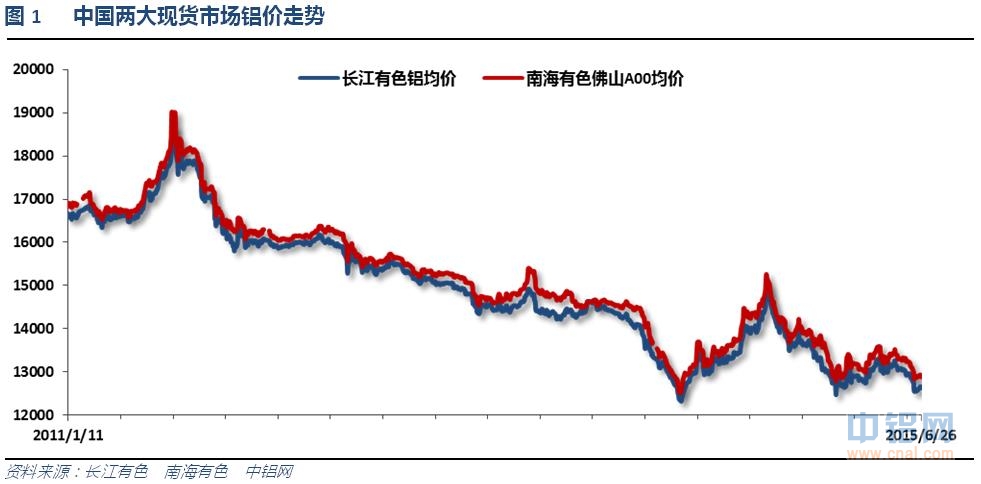

1、一周国内主要现货价格

本周铝价呈现先涨后小幅回落的荡盘升局面。总体东持货商积极出货,货源增多,但下游接货能力一般,周末补库未现,成交清淡。

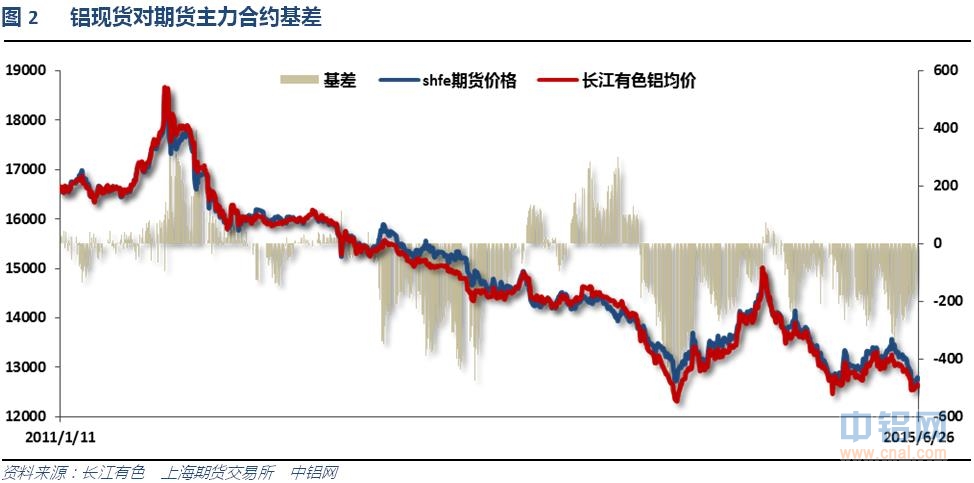

2、一周相关期货市场表现

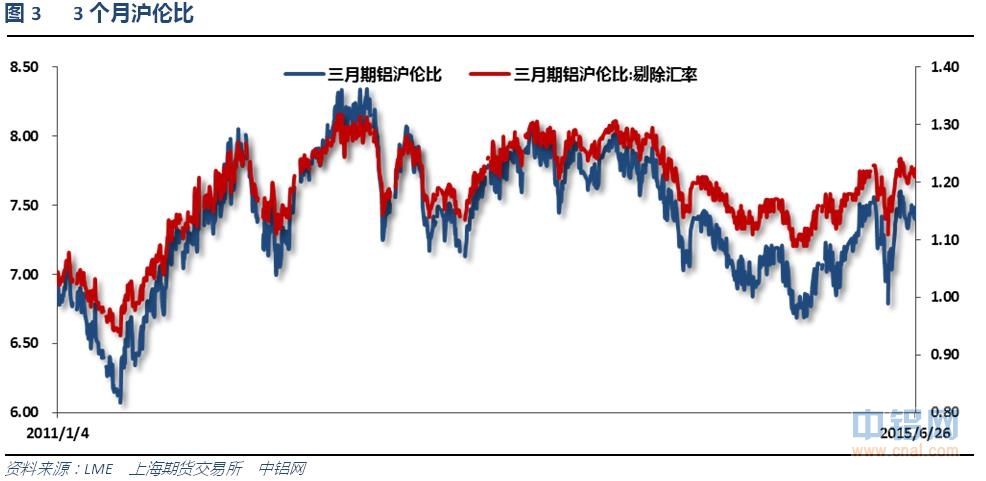

市场整体平稳,沪伦铝、期现货不同程度反弹,国内现货基差维持200以内,沪伦比维持7.5左右。

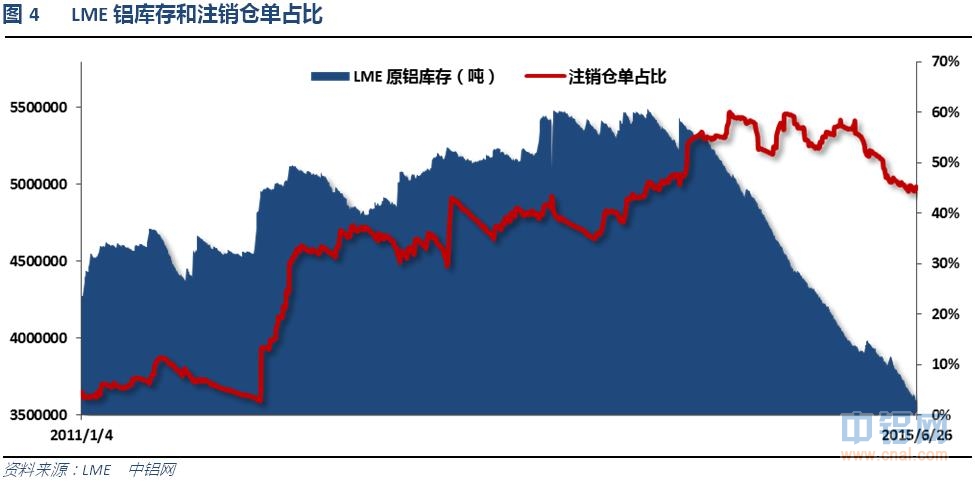

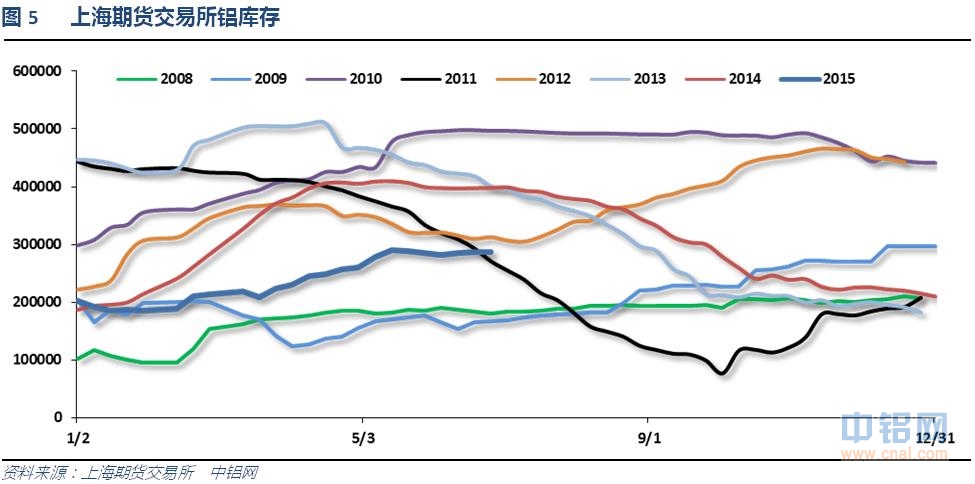

3、每周库存变化

伦铝库存持续下降,注销仓单占比下降至45%

上期所铝库存维持缓慢增加

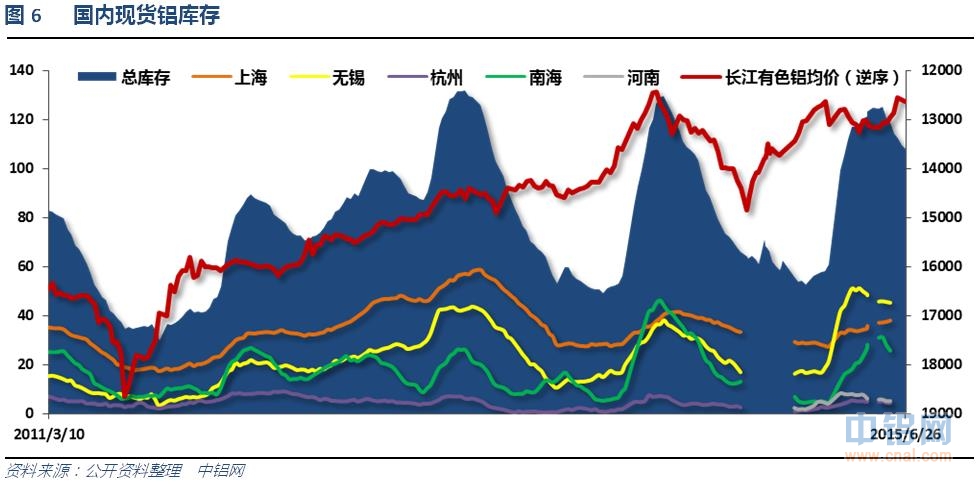

现货库存小幅下降至108.1万吨左右,无锡地区库存持续回落,上海地区库存持续增加。总体铝库存自高点下降接近20万吨。

二、一周要闻回顾:

1、美国5月新屋销售总数年化54.6万户,创2008年2月份以来新高,预期52.5万户,前值由51.7万户修正为53.4万户。美国5月新屋销售年化环比2.2%,预期0.6%,前值由6.8%修正为8.1%。

美国6月Markit制造业PMI初值53.4,创2013年10月份以来新低,预期54.1,前值54。

美国5月耐用品订单环比-1.8%,预期-1.0%,前值从-0.5%修正为-1.5%。美国5月扣除飞机非国防资本耐用品订单环比0.4%,预期0.5%,前值从1.0%修正为-0.3%。美国5月扣除运输的耐用品订单环比0.5%,预期0.5%,前值从0.5%修正为-0.3%。美国5月扣除国防的耐用品订单环比-2.1%,前值-0.3%。

美联储理事Powell:预计今年美国经济增速在2%左右。通胀受到美元和油价的抑制。看到劳动力市场的薪资开始增长。加息的测试可能最早在9月份得到满足,9月份加息的概率在50%左右。相比于首次加息的时间,未来加息的路径更重要。美联储理事Powell拥有今年FOMC投票权,一般而言他立场中性。

美国一季度实际GDP年化季环比终值-0.2%,预期-0.2%,初值-0.7%。美国一季度个人消费支出(PCE)年化季环比终值2.1%,预期1.9%,初值1.8%。美国一季度核心PCE物价指数年化季环比终值0.8%,预期0.8%,初值0.8%。美国一季度GDP平减指数终值0.0%,预期-0.1%,初值-0.1%。

美国6月20日当周首次申请失业救济人数27.1万人,预期27.3万人,前值从26.7万人修正为26.8万人。美国6月13日当周续请失业救济人数224.7万人,预期221.8万人,前值从222.2万人修正为222.5万人。

美国5月个人消费支出(PCE)环比0.9%,创近六年来最高,预期0.7%,前值从0.0%修正为0.1%。美国5月实际个人消费支出(PCE)环比0.6%,预期0.5%,前值0.0%。美国5月个人收入环比0.5%,预期0.5%,前值从0.4%修正为0.5%。

美国5月PCE物价指数环比0.3%,预期0.3%,前值0.0%。美国5月PCE物价指数同比0.2%,预期0.2%,前值从0.1%修正为0.2%。美国5月核心PCE物价指数环比0.1%,预期0.1%,前值0.1%。美国5月核心PCE物价指数同比1.2%,预期1.2%,前值从1.2%修正为1.3%。

2、欧元区6月制造业PMI初值52.5,创2014年4月来最高,预期52.2,前值52.2。欧元区6月服务业PMI初值54.4,创2011年5月来最高水平,预期53.6,前值53.8。欧元区6月综合PMI初值54.1,创2011年5月来最高。预期53.5,前值53.6。

希腊总理齐普拉斯发表电视讲话:债权人向希腊政府发出最后通牒。债权人所给出的希腊改革建议有违欧盟准则。欧元集团伙伴们要求希腊政府接受令人难以承受的负担,意在羞辱全体希腊人民。将针对希腊与债权人之间的援助协召集公投,公投将在7月5日举行,以决定接受或拒绝债权人所给出的希腊改革建议。我已经将希腊公投计划告知德国总理默克尔和欧洲央行行长德拉吉。将要求短期性地延长现存希腊援助计划。

3、中国6月汇丰制造业PMI初值49.6,创三个月新高,预期49.4,前值49.2。新订单分项指数初值升至50.3,四个月来首度扩张。

发改委:1-5月,全国铁路完成货运量14.3亿吨,同比下降9.8%,完成货物周转量10151亿吨公里,同比下降10.9%;其中国家铁路完成货物发送量11.6亿吨,同比下降9.4%。5月份全国铁路完成货运量2.9亿吨,同比下降11%,完成货物周转量2001亿吨公里,同比下降12.7%。

4、国际铝业协会(IAI)周一公布数据显示,5月全球(除中国以外)原铝平均日产量下滑至68,800吨,4月修正后为68,900吨。5月全球(除中国以外)原铝产量为213.4万吨,低于4月修正后的206.6万吨。中国5月原铝平均日产量下滑至86,100吨,4月为86,200吨。

5月中国原铝产量为266.8万吨,日均产量8.61万吨。除中国外的世界其他地区原铝产量为213.4万吨,日均产量为6.88万吨。

海关总署公布进出口数据显示,5月中国进口原铝6,738吨,同比减少71.98%;1-5月累计进口原铝46,723吨,同比减少78.01%。5月中国出口原铝618吨,同比减少96.94%;1-5月累计出口原铝19,531吨,同比减少64.32%。

5月澳大利亚取代马来西亚成为中国最大的矾土进口来源地。5月从澳大利亚进口161万吨,上个月为为162万吨,去年同期为124万吨。从马来西亚进口相比上月大降23%至158万吨。马来西亚能够供应更多,因新矿将投产。今年发货量可能将扩大到1200万吨。5月发货量已经相比一个月前增加20倍。

5、工信部公布5月汽车工业经济运行情况,我国汽车产销市场较上月有所下降,同比产销均出现下降。1-5月汽车产销增速继续趋缓,商用车降幅有所收窄。1-5月,新能源汽车累计生产5.36万辆,同比增长近3倍。

5月全国汽车产销分别为196.42万辆和190.38万辆,产销环比分别下降5.56%和4.55%;同比分别下降0.58%和0.40%。

三、期货价格分析:

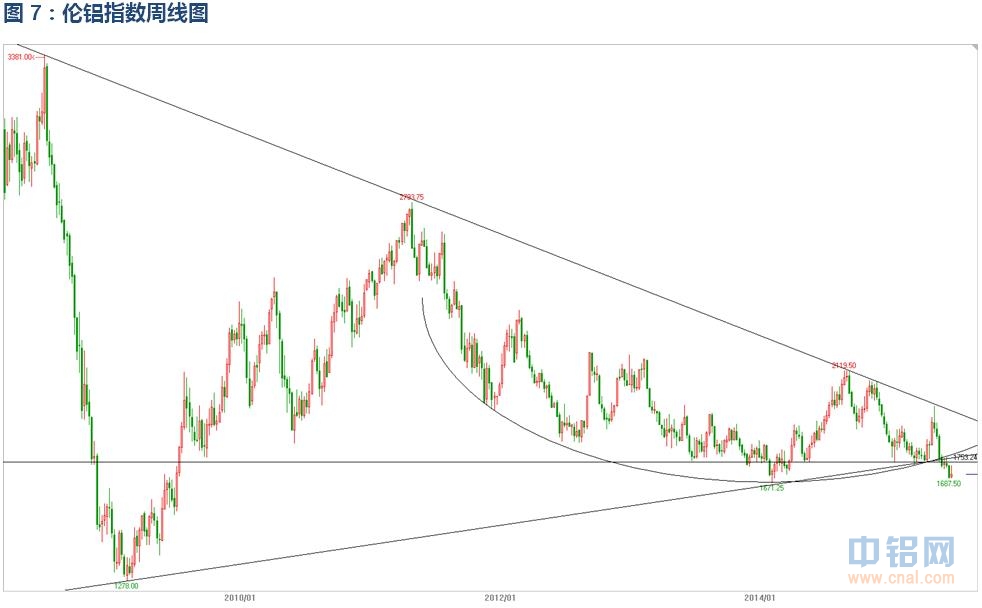

伦铝跌破长期支撑线以及1700附近,近年低点1670附近暂时止跌。下方支撑1670附近。上方压力1750附近。

沪铝延续震荡盘跌走势,在近年低点12500附近暂时止跌。

四、下周铝价分析:

近期美国经济数据总体平平,美元强势上冲态势放缓,但希腊问题在最后关头仍未达成协议,被动推升美元再次走强。希腊已经表态7月5日公投表决接受还是拒绝债权人的要求,从双方强硬的态度来看,破裂近在眼前。关注此风险事件的走向。中国近期经济数据持续下滑,股市大火形成流动性陷阱对实体经济严重不利。总体来说宏观面对金属价格影响不利。基本面来看,中国和海外市场呈现互相拖累的态势,国内市场过剩加剧的局面无任何改善,新产能开工旧产能仍在顽抗不停。利空云集对铝价形成重压,年初低点和去年价格低点已在眼前。

盘面上看,伦铝逼近近年低点1670附近,短期暂缓跌势。沪铝同样跌至近年低点12500附近暂缓蓄势。技术层面走至关键位置,若此位置双双跌破则下方下跌空间打开。

下周重磅消息较多,一方面关注常规的美国非农数据和失业率、欧央行利率决议、全球各国PMI数据,另一方面密切关注希腊问题的走向。宏观面来看,美国加息推迟本令市场可以暂时喘口气,但希腊问题被动推升美元再次缓慢走强且目前看破裂概率加大令人担忧。基本面来看,供应大增靠铝厂囤货缓解,而下游需求更加疲弱令人堪忧,随着天气转热无论房地产还是型材加工开工率将逐步下滑,5月汽车产销数据同时出现下滑,对铝价压力雪上加霜。沪铝盘面上看,沪伦铝双双走至鬼门关门口,此近年低点的位置若跌破则下方空间打开。短期看,在希腊问题没有宣判落地、铝厂没有放开囤货的前提下,铝价崩盘概率不大,且前期大跌过后基本金属总体有反弹的态势。沪铝有望跟随市场整体暂时企稳。下周铝价料震荡为主,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!