其他频道

一、一周市场综述:

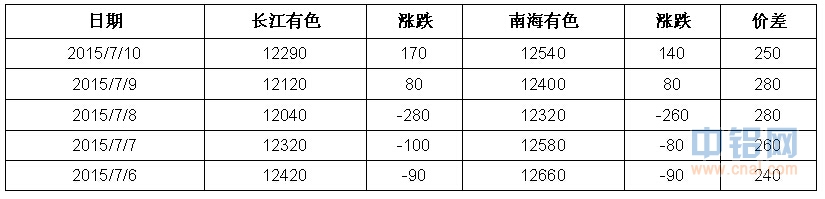

1、一周国内主要现货价格

本周现货铝价受期货市场影响暴跌暴涨,周后半段铝价反复,激起市场看涨情绪,持货商低价出货意愿大大降低,报价意外坚挺。

2、一周相关期货市场表现

期现货市场集体剧烈震荡,期货铝价短暂下破12000之后快速收复,现货也创出6年新低12000附近。

3、每周库存变化

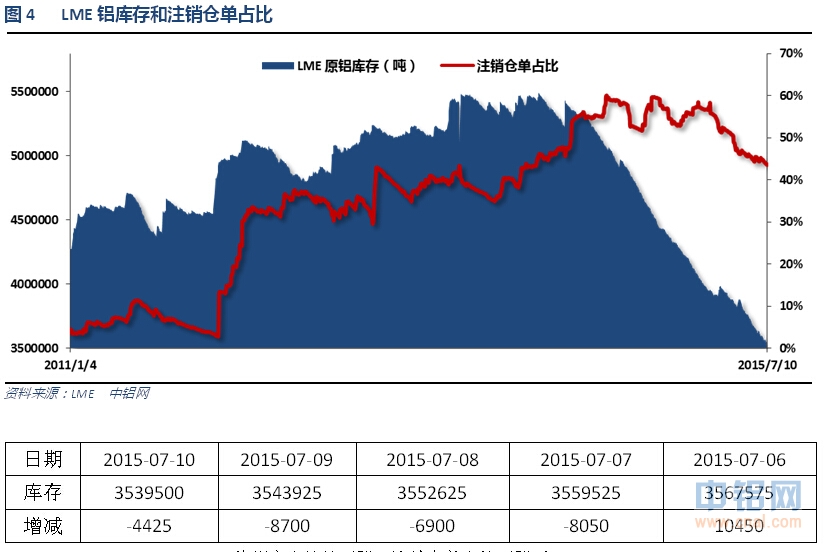

伦铝库存持续下降,注销仓单占比下降至43%

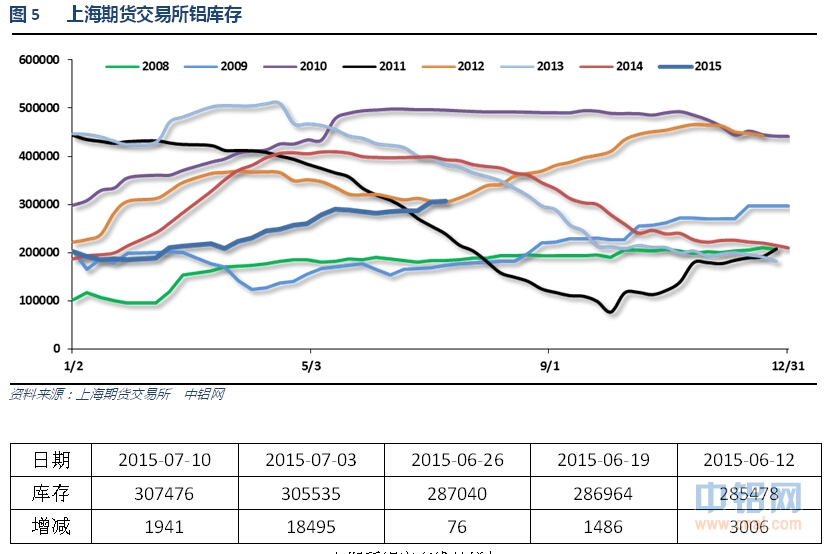

上期所铝库存维持增加

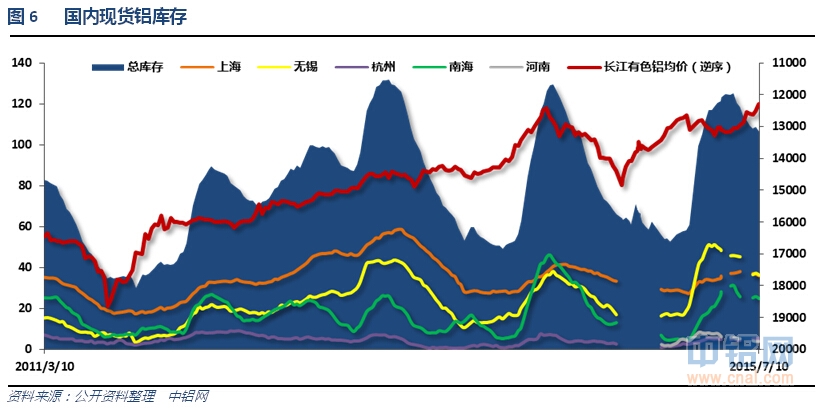

现货库存小幅下降至106.2万吨左右,各地库存总体缓慢下滑,无锡地区下滑相对明显。总体铝库存自高点下降接近20万吨。

二、一周要闻回顾:

1、美国6月ISM非制造业指数56.0,预期56.4,前值55.7。就业分项指数创1月份以来新低。

美国6月Markit服务业PMI终值54.8,创1月份以来终值最低,预期54.9,初值54.8。美国6月Markit综合PMI终值54.6,初值54.6。

美联储会议纪要:许多美联储官员在6月份FOMC会议上表示,希望在加息之前有更多的依据来支撑经济增速走强。大量官员谨慎地看待过早加息。部分美联储官员表示,达到加息的诸多条件,或者很快就会达到。许多美联储官员担心,如果希腊债务僵局不能得到化解,恐怕会蔓延至美国市场。数名美联储官员并不确定希腊和债权人会达成协议。大多数美联储官员希望劳动力资源利用方面取得进一步进展,部分官员称利用率缺口会在年底弥合。美国就业市场条件在3-6月份期间一定程度上得到改善。数名美联储官员希望在FOMC首次加息之后仍然将行动与数据挂钩。

“美联储通讯社”Hilsenrath:目前来看,7月加息的可能性非常小,因美联储官员会认为7月28-29日政策会议前的数据不足以支撑该做法。6月公布的利率预期出现分歧,5名官员预期加息两次,5名加息一次,会议纪要则将进一步表明分歧具体焦点,至少美联储会表明9月加息的可能性。那些预期年内加息两次的官员可能希望9月首次加息,而加息一次的官员可能希望在9月或者12月加息。6月会议期间希腊尚未违约,中国股市尚未崩溃。

美国7月4日当周首次申请失业救济人数29.7万,升至2月来最高水平,预期27.5万,前值从28.1万修正为28.2万。美国6月27日当周续请失业救济人数233.4万,预期225.0万,前值从226.4万修正为226.5万。美国7月4日当周首申失业金人数四周均值27.95万,前值27.475万。

美联储主席耶伦:在2015年稍晚的某个时间点开始加息合适。预料之外的局势发展恐怕会推迟FOMC首次加息的时间。经济和通胀率前景高度不确定。FOMC首次加息本身仅仅会“非常小地影响到”货币宽松的水平。预计美联储货币政策正常化之路将会是循序渐进的。预计美国经济将会在2015年剩余时间里温和增长,但前景并不确定。预计美国经济增速将会在未来数年里反弹,失业率将会进一步回落。

耶伦:IMF和大多数美联储官员看到美国经济正在改善。不应当过分强调FOMC的加息时间点,真正重要的是整个加息的过程。宽松政策只应当循序渐进地结束。部分经济措施已经走到可持续就业的前面去了。基于其他就业指标,个人认为,劳动力市场上的就业闲置问题略微更多。

2、希腊方面表示,将谋求融资,申请欧洲稳定机制(ESM)贷款将被用于在2018年6月底之前偿还总额为535亿欧元的贷款。希腊呼吁欧盟在2020年之后对希腊债务进行重组。

希腊改革提议:将2015年基本预算盈余占GDP比重目标设定在1%,2016年设定在2%。提议的内容包括向餐饮业征收23%的增值税。酒店业增值税设定为13%。将在2016年年底前消除岛屿增值税优惠政策。将针对船运公司增税。将上调奢侈品税,并立即对电视广告征税。在2019年12月前逐步取消为所有领取养老金的人员提供的退休人员社会团结救济金(EKAS)。养老金方面零亏损滚转条款(deficit clause)将被推迟至2015年10月份,届时养老金改革立法工作将会到位。将在2016年节省占GDP比重达1%的养老金结余,并将控制提前退休。关于劳资双方代表谈判新系统的立法工作将在2015年第四季度准备就绪。将促进区域性机场、希腊国家铁路公司Trainose、比雷埃夫斯港口、塞萨洛尼基港口和Hellinikon港口的私有化招标。将把希腊电信公司OTE剩余国有股份转移到私有化机构。

IMF将2015年全球经济增长预期从3.5%下调至3.3%,警告中国和希腊给金融市场带来的动荡可能令全球经济前景蒙上阴影。维持欧元区2015年经济增长1.5%的预期。维持中国2015年经济增长6.8%的预期。将英国增长预期从2.7%下调至2.4%。将美国2015年增长预期从3.1%下调至2.5%。

3、中国6月CPI同比1.4%,预期1.3%,前值1.2%。中国6月CPI环比持平,前值-0.2%。中国上半年CPI同比1.3%。

中国6月PPI同比-4.8%,预期-4.6%,前值-4.6%。中国6月PPI环比-0.4%,前值-0.1%。中国上半年PPI同比-4.6%。

4、消息人士表示,日本7-9月当季铝升水报价大多敲定在六年低位每吨100美元,较上一季度重挫74%,因供应过剩。日本是亚洲最大的原铝进口国,其支付的升水为亚洲其余地区确定一个基准。第三季度铝升水报价创2009年7-9月当季达到的每吨75美元以来的最低位,且季度跌幅创历史最大。日本4-6月当季铝升水报价为每吨380美元。日本铝升水与全球铝升水报价一道下滑。在欧洲,5月关税未付的铝升水从1月初的逾每吨400美元跌至每吨100美元。在美国,中西部铝升水跌破10美分/磅,为2013年以来首次。不过,6月海外铝升水微幅反弹。

5、6月,汽车生产185.08万辆,环比下降5.77%,同比下降0.22%;销售180.31万辆,环比下降5.29%,同比下降2.31%。

上半年,汽车产销1209.50万辆和1185.03万辆,同比增长2.64%和1.43%,比上年同期回落6.96个百分点和6.93个百分点。

三、期货价格分析:

伦铝本周剧烈震荡,周中一度跌破2009年7月以来低点,但快速收复,前低1670附近支撑暂时有效。继续关注此位置的争夺情况。

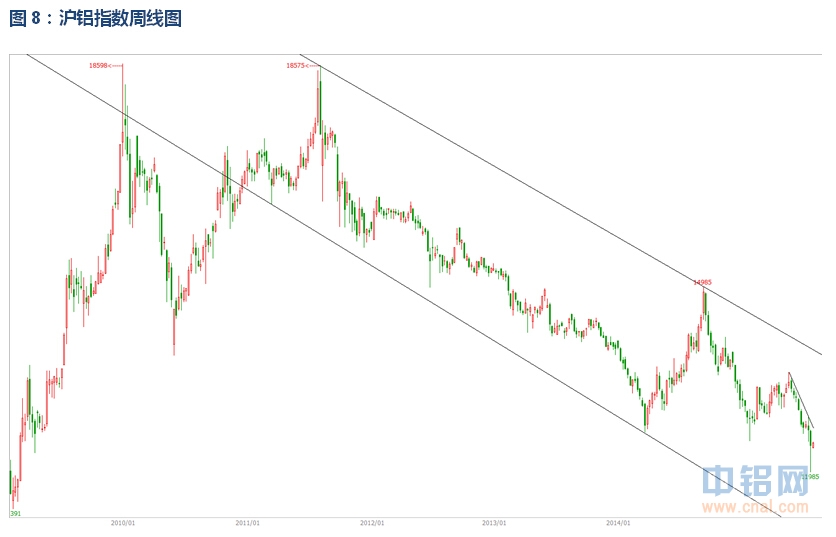

沪铝本周剧烈震荡,一度大幅跌破近年低点12500左右甚至跌破12000,但稍后快速收回,中期维持震荡盘跌走势。关注能否收复近年低点12500左右。

四、下周铝价分析:

近期美联储一系列表态渐渐明确年底加息,且一再弱化首次加息点对市场的影响。美元并未出现大幅走强,维持缓慢震荡盘升态势。希腊危机逐步向着平息的角度发展,在双方的不断妥协之下暂时仍未发生实质性的破裂,但距离希腊流动性枯竭已经近在眼前,定时炸弹随时有被引爆的可能。关注此风险事件的走向。上周全球市场聚焦中国,股市暴跌引发流动性危机,多头自救对冲做空所有期货品种,加之全球做空中国呼声引发周前半段股市、大宗商品市场出现恐慌性断崖式下跌。在国家紧急输血急救过后又出现报复性反弹,严重扰乱各品种走势,但一定程度上释放了短期做空动能。行业基本面来看无重大改观,6月汽车产销再次出现下滑也表明下游需求不振仍在恶化。

盘面上看,伦铝沪铝双双跌破近年低点,伦铝相对偏强短期形态未遭破坏,仍需关注1670附近低点支撑有效性。沪铝则明显偏弱,虽周后半段大幅反弹但仍需收复12500附近才可言企稳。

下周关注欧央行利率决议、中国GDP数据以及全球CPI数据。宏观面来看,美国加息问题影响逐步弱化,希腊问题为近期隐忧,而市场近期焦点中国金融系统危机在国家出手之后有所缓解,短期在宏观利空情绪快速释放过后,市场情绪有所修复,上周受系统性风险影响大幅波动的价格走势应作为“奇异点”剔除对趋势考虑的影响,短期在市场波动逐步下降过后再观察后续走势能否企稳。基本面来看,铝厂今年囤货全面亏损,下游汽车产销持续下滑,而房地产开工在淡季逐步下滑也是季节性特点,下游消费仍无起色,行业基本面继续偏空。盘面上看,沪伦铝跌破近年低点,伦铝表现相对较强仍维持震荡,沪铝则下破严重需收复12500方能确认企稳。上周系统性暴跌暴涨过后,市场料呈现波动降低,消除影响回归基本面。下周铝价料探低回升,仅供参考。关注希腊问题进展。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!