其他频道

一、一周市场综述:

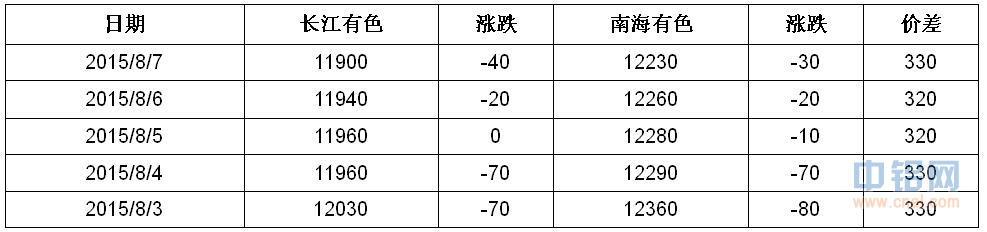

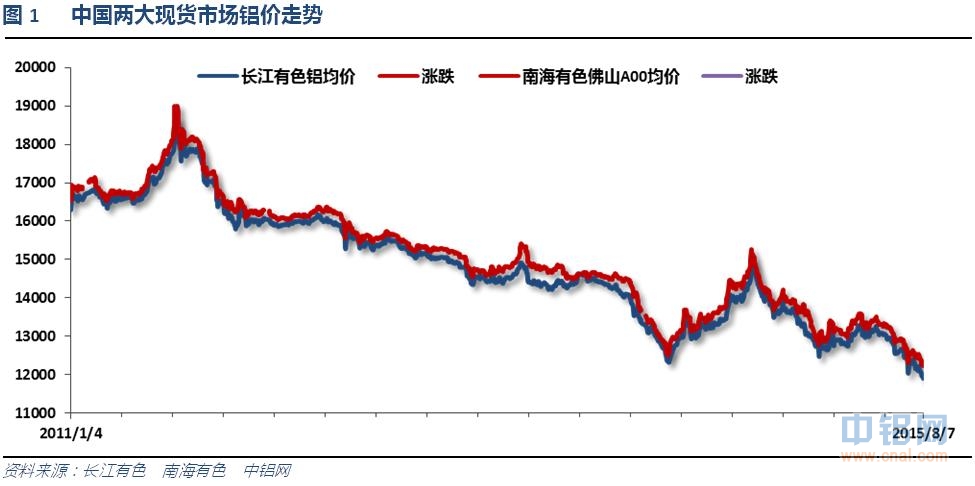

1、一周国内主要现货价格

本周现货铝价延续阴跌走势,现货价格跌破12000,期铝跌势未止,业内人士对铝价信心起色不大,下游入市接货热情不高,供需两不旺。

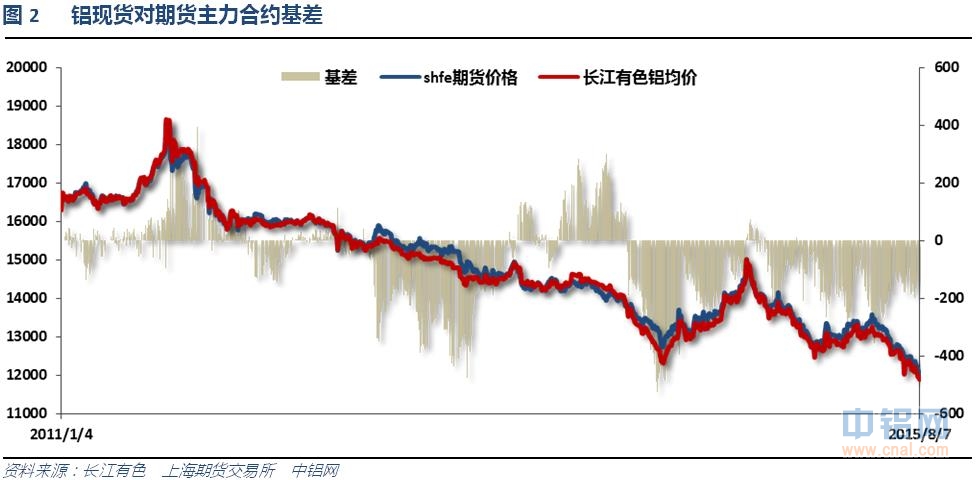

2、一周相关期货市场表现

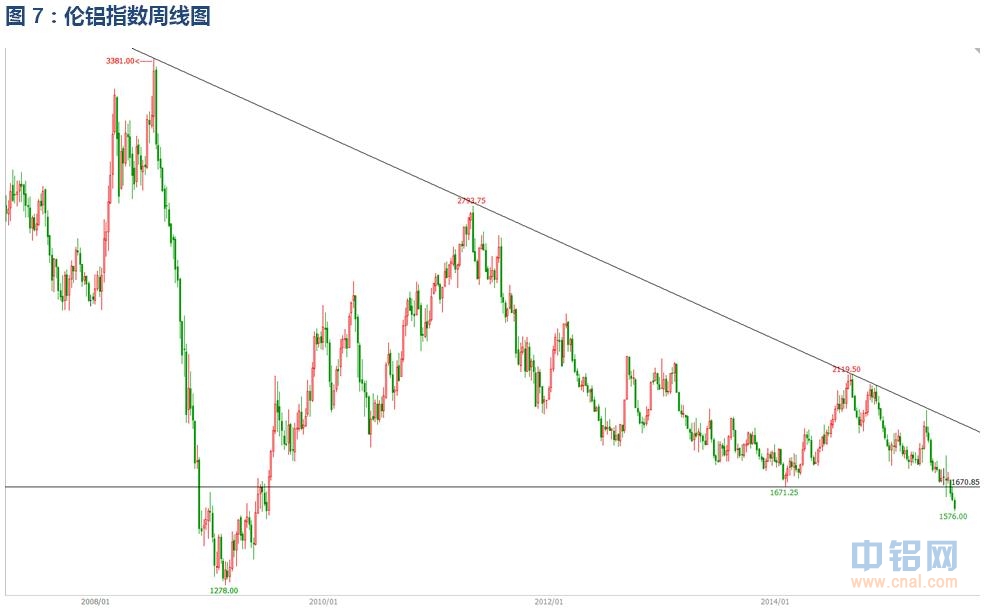

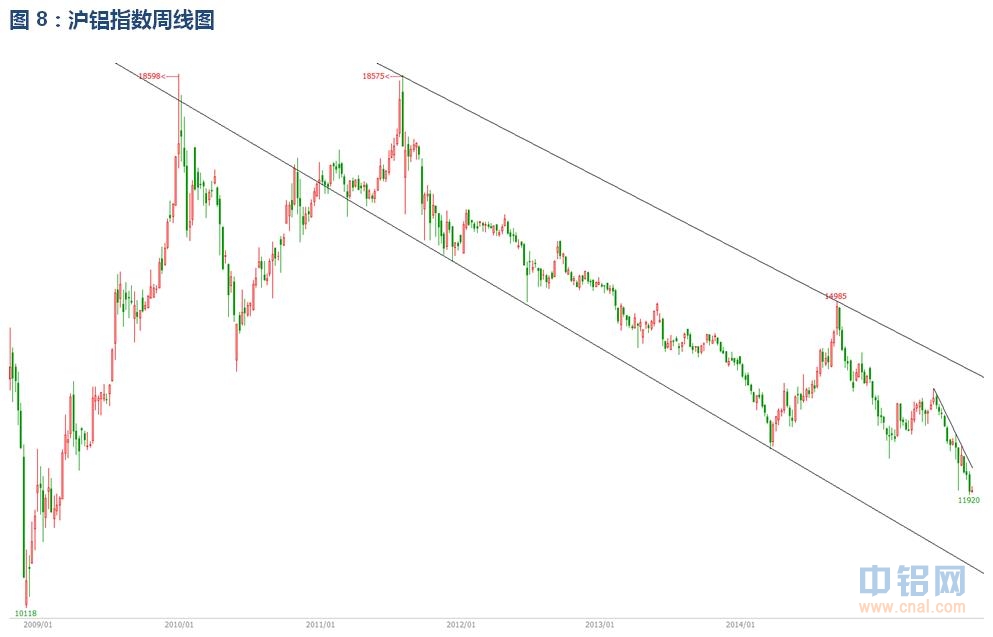

内外盘、期现货集体下跌,伦铝跳水幅度较大,沪伦比值至7.58,市场总体维持跌势不改。

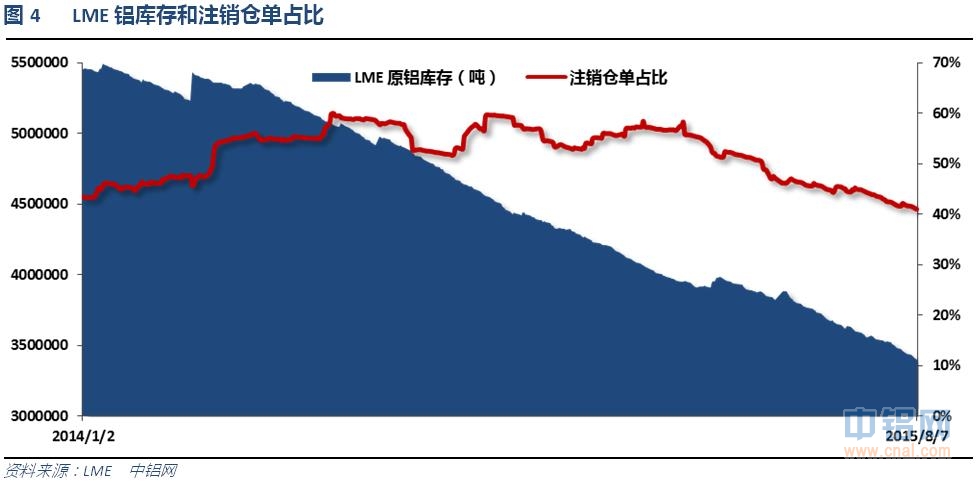

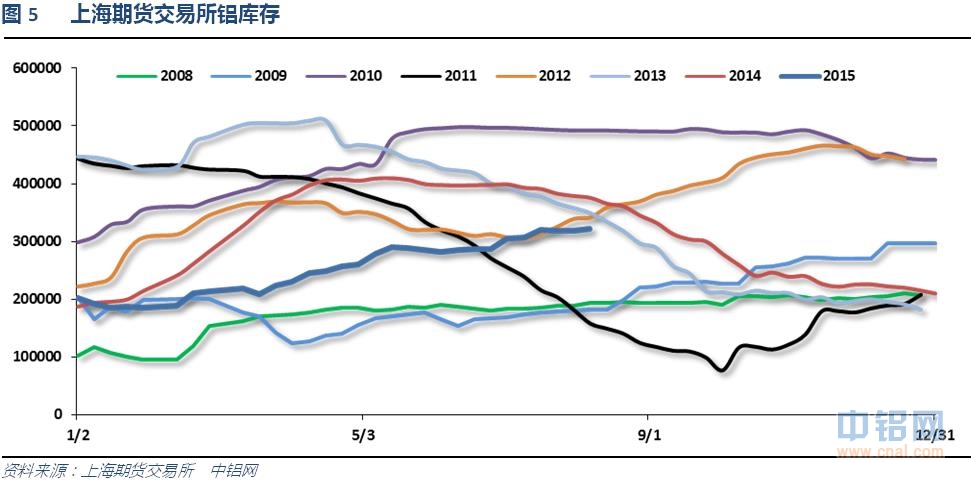

3、每周库存变化

伦铝库存持续下降,注销仓单占比下降至40%

上期所铝库存总体维持增加

现货库存小幅下降至102万吨左右,总体铝库存自高点下降20万吨。

二、一周要闻回顾:

1、美国7月ISM制造业指数52.7,创4月份以来新低,预期53.5,前值53.5。美国7月ISM制造业物价支付指数44.0,创4月份以来新低,预期49.3,前值49.5。

美国7月ISM非制造业指数60.3,预期56.2,前值56。美国7月ISM非制造业指数、新订单分项指数和就业分项指数均创2005年8月份以来新高,ISM非制造业商业活动指数则创2004年12月份以来新高。

美国7月ADP就业人数变动+18.5万人,创今年4月以来新低,预期+21.5万,前值从+23.7万修正为+22.9万。

美国6月贸易帐-438.0亿美元,预期-430.0亿美元,前值从-418.7亿美元修正为-409亿美元。

美国7月Markit服务业PMI终值55.7,预期55.2,初值55.2。美国7月Markit综合PMI终值55.7,初值55.2。

美国6月核心PCE物价指数环比0.1%,预期0.1%,前值0.1%。美国6月核心PCE物价指数同比1.3%,预期1.2%,前值从1.2%修正为1.3%。美国6月PCE物价指数环比0.2%,预期0.2%,前值0.3%。美国6月PCE物价指数同比0.3%,预期0.2%,前值0.2%。

美国6月个人收入环比0.4%,预期0.3%,前值从0.5%修正为0.4%。美国6月个人消费支出(PCE)环比0.2%,预期0.2%,前值从0.9%修正为0.7%。美国6月实际个人消费支出(PCE)环比0.0%,预期0.0%,前值从0.6%修正为0.4%。

美国8月1日当周首次申请失业救济人数27.0万人,预期27.2万,前值26.7万。美国7月25日当周续请失业救济人数225.5万人,预期224.9万,前值从226.2万修正为226.9万。美国8月1日当周首次申请失业救济人数四周均值26.825万人,前值27.475万人。

亚特兰大联储GDP模型显示,美国三季度季调后实际GDP增长或仅1%。如果这次预测为真,那意味着美国经济面临困境,会阻止美联储加息。

美国7月非农就业人口+21.5万人,预期+22.5万人,6月份从+22.3万人修正为+23.1万人。美国5月非农就业人口从+25.4万修正为+26.0万人。

美国7月私营部门就业人口+21.0万人,预期+21.2万人,前值从+22.3万人修正为+22.7万人。美国7月制造业就业人口+1.5万人,预期+0.5万人,前值从+0.4万人修正为+0.2万人。

美国7月失业率5.3%,预期5.3%,前值5.3%。美国7月劳动力参与率62.6%,预期62.6%,前值62.6%。

2、欧元区7月制造业PMI终值52.4,预期52.2,初值52.2。德国7月制造业PMI终值51.8,预期51.5,初值51.5。法国7月制造业PMI终值49.6,预期49.6,初值49.6。

欧元区6月PPI环比-0.1%,预期0.0%,前值0.0%。欧元区6月PPI同比-2.2%,预期-2.2%,前值-2%。

3、中国7月财新制造业PMI终值47.8,为两年新低;预期48.3,初值48.2。分项指数中,产出指数终值降至47.1,创三年半以来新低。

中国7月财新服务业PMI 53.8,创11个月新高,前值51.8。中国7月财新综合PMI 50.2,创14个月新低,前值50.6。

央行发布二季度货币政策执行报告,称将继续实施稳健的货币政策。增强人民币汇率双向浮动弹性。有效防范系统性金融风险。守住不发生区域性系统性金融风险的底线。保持适度流动性,实现货币信贷和社会融资规模合理增长。落实好“定向降准”的相关措施。预计未来一段时间M2增速可能还会加快。

中国7月出口同比(按人民币计)-8.9%,预期-0.3%,前值2.1%。中国7月进口同比(按人民币计)-8.6%,预期-6.6%,前值-6.7%。中国7月贸易帐+2630亿元人民币,预期+3531.1亿元人民币,前值+2842亿元人民币。按人民币计,中国1-7月出口同比-0.9%,进口同比-14.6%,贸易顺差1.87万亿元。

中国7月出口同比(按美元计)-8.3%,预期-1.5%,前值2.8%。中国7月进口同比(按美元计)-8.1%,预期-8.0%,前值-6.1%。中国7月贸易帐+430.3亿美元,预期+547.0亿美元,前值+465.4亿美元。

4、花旗驻分析师认为,中国的铝产量增速超过全球其他地区,大多数中国生产商还在盈利,特别是那些有新产能的企业。花旗认为,半数以上中国铝产能的成本已经低于每吨1800美元。年初以来,中国的铝产量已经同比大幅增加了32%,至约1520万吨。且今年出口量有望创历史新高,这将进一步加剧全球供应过剩。麦格理驻伦敦大宗商品负责人Colin Hamilton预计,随着全球范围内创纪录的高库存,铝价可能在年底跌至每吨1500美元,跌回2009年的水平。

据卓创监测数据显示,截至7月底国内铝冶炼企业建成产能3775.5万吨,运行产能3105.3万吨,产能运行率82.29%,较上月回落1.87个百分点;按省份核算产能运行率回落的分别为:宁夏17.17%,甘肃0.99%,辽宁16.20%,青海7.69%,河南0.95%,新疆2.20%;产能运行率回升的分别为:云南3.78%,山东0.07%,重庆2.80%。综合来看,7月份国内建成产能折算增长25万吨,运行产能折算减少49.7万吨,以中铝、中电投为首的部分高成本炼厂出现大规模减产,但部分低成本企业仍在扩张,铝企分化愈发明显。进入8月份,冶炼厂减产规模或进一步扩大,产能运行率料小幅回落。

连续几年世铝网已经反复阐述观点,产能暂时性停产会随着价格反弹而再度启动,去产量无法根本性拖住铝价下行脚步。只有落后产能彻底关停退出,在价格重新在低成本产能成本附近逐渐均衡,过剩严重的铝行业才能逐步完成去产能的过程。而这一过程经过连续多年的空喊,不仅没有开始,反而逐步加剧。市场只有依靠自身规律通过亏损淘汰大量落后产能,铝价熊途漫漫。

三、期货价格分析:

伦铝维持震荡盘跌走势,跌破1670之后无任何反弹,继续跌破1600一路单边下跌。

沪铝一路震荡下跌,跌破12000继续下探。短期跌势继续

四、下周铝价分析:

近期美国公布一系列经济数据总体平稳,甚至出现一定放缓,加息预期有所放缓。但因其他经济体表现相对更差,美元近期持续被动走强。欧元区近期经济数据整体向好,但对全球流动性吸引力仍然不足。中国经济数据放缓,下游需求萎缩成为近期市场忧虑的主要问题,宏观面总体仍呈现利空。

盘面上看,伦铝沪铝双双跌破重要支撑位,反弹无力,下方下跌空间打开,长、中期跌势继续,短期跌势呈现加剧态势。

下周市场消息不多,关注欧央行利率决议和中国货币数据、欧元区GDP等经济数据。宏观面来看,随着9月的临近,美联储何时加息成为市场关注的焦点,但近期持续表现不够强劲的数据和联储高官暧昧表态让首次加息的时间更加扑朔迷离。中国经济放缓成为市场近期炒作的焦点,实体经济遭过2008年、金融稳定性因股市配资、股权质押、流动性不足等一连串问题暴露。原油、铜、铝、煤炭、钢铁等等数个重要工业品价格创6年新低,下游需求不振已不是某个行业的问题。关注后期中国货币政策宽松程度,中央拖底思维作用之下,能否止住今年实体经济下滑的局面。行业基本面来看,无新炒作焦点,产能过剩继续加剧,且庞大出口量拖累全球市场,国外研究机构态度由短缺转为过剩,沪伦铝形成互相拖累的局面。长、中期跌势不改,短期跌势和幅度出现加剧态势,虽然市场随时可能出现反弹,但首先止跌是第一步,抄底思维仍不可取。下周铝价有望继续阴跌。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!