其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周铝价延续震荡阴跌走势,周初快速下跌,后半段小幅反弹至持平。长江现货价格顽强围绕13000之上震荡。

2、一周相关期货市场表现

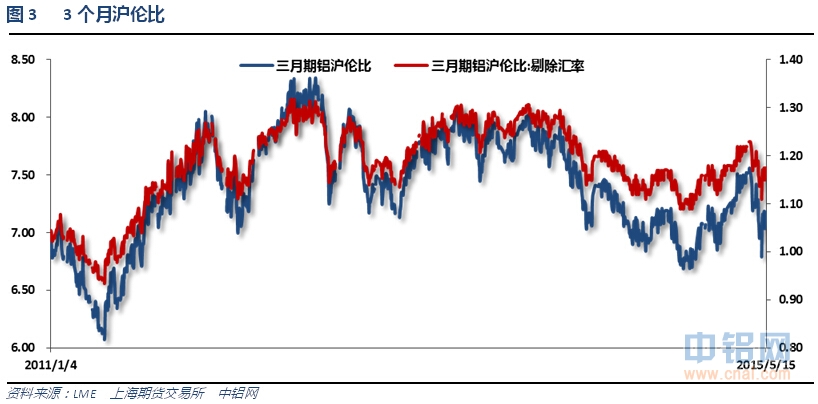

伦铝本周继续较沪铝更快回落,沪伦比回升至7.2附近。期现货基差自300以上回落至250左右,期货回落更加快速。

3、每周库存变化

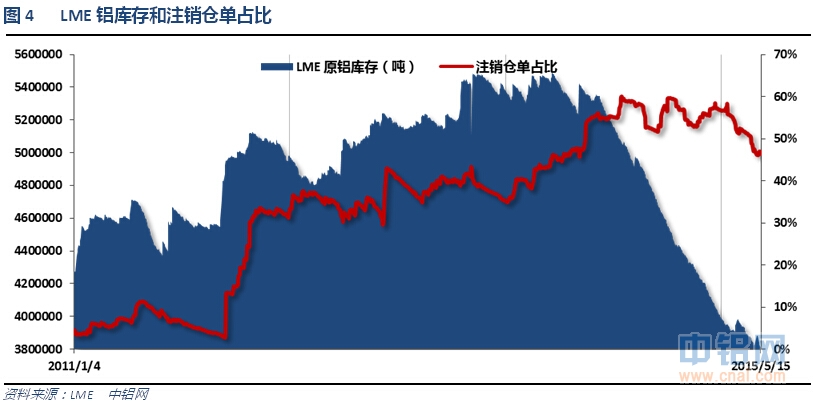

伦铝库存持续下降,注销仓单占比下降至46%

上期所铝库存继续上升

现货库存继续维持120万吨之上,无锡地区库存持续小幅回落,南海地区贡献近期主要增长幅度,且增速迅猛。总体库存压力较大。

二、一周要闻回顾:

1、美国4月零售销售环比0.0%,预期0.2%,前值0.9%修正为1.1%。美国4月零售销售(除汽车)环比0.1%,预期0.5%,前值0.4%修正为0.7%。美国4月零售销售(除汽车与汽油)环比0.2%,预期0.6%,前值0.5%修正为0.7%。

美国5月9日当周首次申请失业救济人数26.4万人,预期27.3万人,前值26.5万人。美国5月2日当周续请失业救济人数222.9万人,预期223.2万人,前值222.8万人修正为222.9万人。美国5月9日当周首次申请失业救济人数四周均值27.175万人,为2000年4月份以来最低,前值27.95万人。

美国4月PPI同比-1.3%,预期-0.8%,前值-0.8%。美国4月PPI环比-0.4%,预期0.1%,前值0.2%。美国4月核心PPI同比0.8%,预期1.1%,前值0.9%。美国4月核心PPI环比-0.2%,预期0.1%,前值0.2%。

美国4月工业产出环比-0.3%,连续第五个月下滑,预期0.0%,前值从-0.6%修正为-0.3%。美国4月制造业产出环比0.0%,预期0.2%,前值从0.1%修正为0.3%。美国4月设备使用率78.2%,预期78.3%,前值从78.4%修正为78.6%。

2、欧元区一季度GDP季环比初值0.4%,预期0.4%,前值0.3%。欧元区一季度GDP同比初值1%,预期1%,前值0.9%。

3、中国1-4月全国房地产开发投资23669亿元,同比名义增长6.0%;前值增长8.5%。1-4月房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。1-4月商品房销售面积26385万平方米,同比下降4.8%,降幅比1-3月份收窄4.4个百分点。1-4月商品房销售额17739亿元,下降3.1%,降幅比1-3月份收窄6.2个百分点。中国1-4月城镇固定资产投资同比12.0%,预期13.5%,前值13.5%。

4月份当月,全国商品房销售面积8130万平方米,同比增长7.0%,为2014年年初以来首次正增长;销售额5716亿元,增长13.3%。统计局分析称,商品房销售市场出现回暖迹象,主要受三方面因素影响。一是近期出台的多项房地产新政对改善性需求的拉动作用在逐步显现;二是一线城市和一些二线城市政策敏感度高,市场回升明显;三是一些房地产开发企业适时增加推盘规模,加大促销力度。

中国4月社会消费品零售总额同比10.0%,预期10.4%,前值10.2%。中国1-4月社会消费品零售总额同比10.4%,预期10.5%,前值10.6%。

中国4月规模以上工业增加值同比5.9%,预期6.0%,前值5.6%。中国1-4月规模以上工业增加值同比6.2%,预期6.3%,前值6.4%。中国4月规模以上工业增加值环比0.57%。

中国4月M2货币供应同比10.1%,预期11.9%,前值11.6%。中国4月M1货币供应同比3.7%,预期3.5%,前值2.9%。中国4月M0货币供应同比3.7%,预期4.5%,前值6.2%。

中国4月新增人民币贷款7079亿元,预期9030亿元,前值11800亿元。中国4月社会融资规模10500亿元,预期12040亿元,前值从11800亿元修正为12381亿元。截至4月末,住户存款减少1.05万亿元,非银行业金融机构存款增加1.03万亿元。

中国国家能源局:4月份全社会用电量4415亿千瓦时,同比增加1.3%。中国3月全社会用电量同比下降2.2%;2月同比下降6.3%。

4、4月份氧化铝产量478万吨,同比增长16.9%。1-4月份氧化铝产量1875万吨,同比增长15.2%。

中国4月原铝(电解铝)产量增长12.1%,至259万吨。3月份中国电解铝刚刚创出256.3万吨的历史新高产量,这个记录却只保持了一个月,259万吨再次刷新了铝产量的新高。

中国有色金属工业协会副会长文献军表示,尽管中国公司今年的铝土矿库存仍在下滑,但鉴于马来西亚、菲律宾和西非等地拥有大量的铝土矿藏,中国不会出现铝土供应短缺问题。预计今年下半年,中国自西非进口的首船铝土矿将运抵中国港口。在政府取消出口关税后,中国铝相关产品的出口量或将增加,但鉴于近期国际铝升水下滑,中国铝出口增幅料较为温和。他还表示,国内镀铝铁板在建筑业的应用量在增加。

中国4月乘用车销量167万辆,同比增长3.7%。1-4月乘用车销量697万辆,同比增长7.7%。中国4月汽车销量199万辆,同比下跌0.5%。1-4月汽车销量814万辆,同比增长2.8%。

三、期货价格分析:

图7:伦铝指数周线图

伦铝反弹至长期压力线附近大幅回落,跌破短期支撑1900附近。下方支撑1800附近,上方压力2000附近。

图8:沪铝指数周线图

沪铝维持低位震荡,短期受国内市场多头气氛影响回落缓慢。上方压力13500-13700附近,下方支撑13000。

四、下周铝价分析:

近期美国一系列数据不如预期,加息预期放缓,美元自100左右持续回落至93附近。中国近期数据不佳,但市场预期降息降准等等新一轮宽松政策逐步出台,国内市场整体气氛仍然偏多头。多头连续炒作过后,内盘工业品整体出现冲高回落压力,沪铝跟随滞涨。基本面来看,4月产量再创新高,2015年以来持续刷新纪录的产量变成了超过120万吨的显性社会库存以及接近30万吨的期货库存,仍然有大量的库存积压在上游企业的仓库当中。限购问题扭曲市场波动幅度,引发目前本该是上半年旺季的价格上涨变为弱势横盘。

盘面上看,伦铝连续两周快速回落跌至1900之下;沪铝则受国内整体偏强气氛影响回落缓慢。但总体均出现滞涨局面。

下周市场消息众多,欧美国家PMI数据以及众多央行公布利率决议,关注美联储此次利率决议透露出关于加息问题的表态。时间点看5月已经过去一半,沪铝在5月以来却一路下跌300点,表现庞大的产量库存和疲弱的需求对比下,上游铝厂限供提价的愿望未能如愿。距6月初上半年小旺季结束剩半月左右的时间,铝价料维持震荡阴跌或横盘的走势渡过下跌不流畅的时期。注意现货库存的变化以及上游铝厂限供的持续情况。下周铝价料震荡为主,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!