其他频道

一、一周市场综述:

1、一周国内主要现货价格

| 日期 | 长江有色 | 涨跌 | 南海有色 | 涨跌 |

| 2015/5/22 | 13060 | 10 | 13330 | 20 |

| 2015/5/21 | 13050 | 10 | 13310 | 40 |

| 2015/5/20 | 13040 | -10 | 13270 | -10 |

| 2015/5/19 | 13050 | -30 | 13280 | -30 |

| 2015/5/18 | 13080 | 20 | 13310 | 10 |

本周铝价延续震荡阴跌走势,周初快速下跌,后半段小幅反弹至持平。长江现货价格顽强围绕13000之上震荡。

2、一周相关期货市场表现

| 合约名称 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 幅度 |

| 沪铝现货合约1506 | 13200 | 13250 | 13115 | 13180 | -85 | -0.64% |

| 沪铝主力合约1507 | 13280 | 13330 | 13150 | 13215 | -120 | -0.90% |

| 伦铝电3 | 1856.50 | 1863.00 | 1757.00 | 1768.00 | -89.00 | -4.79% |

| 美元指数 | 93.25 | 96.27 | 93.22 | 96.15 | 2.88 | 3.09% |

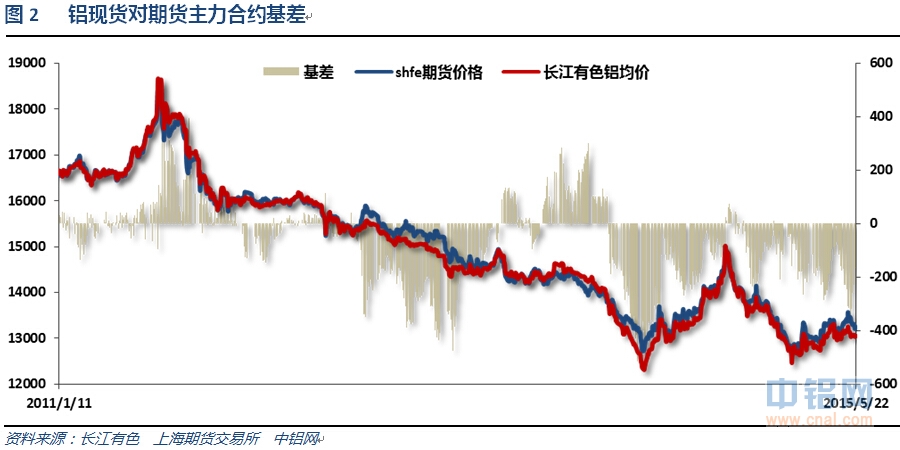

伦铝因美元货币因素本周大跌,而沪铝表现相对淡定,沪伦比快速回升至7.5附近。期现货基差回落至200左右。

3、每周库存变化

| 日期 | 2015-05-22 | 2015-05-21 | 2015-05-20 | 2015-05-19 | 2015-05-18 |

| 库存 | 3769250 | 3775300 | 3773275 | 3783150 | 3790775 |

| 增减 | -6050 | 2025 | -9875 | -7625 | -9225 |

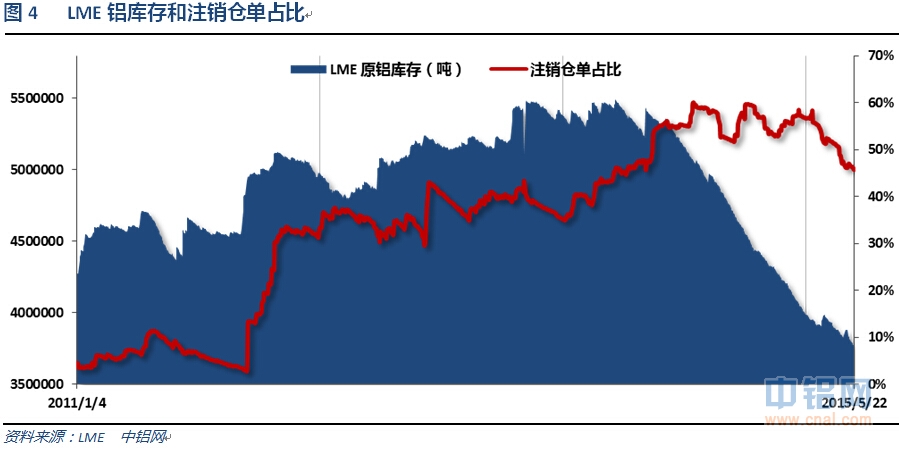

伦铝库存持续下降,注销仓单占比下降至46%

| 日期 | 2015-05-22 | 2015-05-15 | 2015-05-08 | 2015-04-30 | 2015-04-24 |

| 库存 | 289354 | 289818 | 277788 | 260924 | 256915 |

| 增减 | -464 | 12030 | 16864 | 4009 | 7481 |

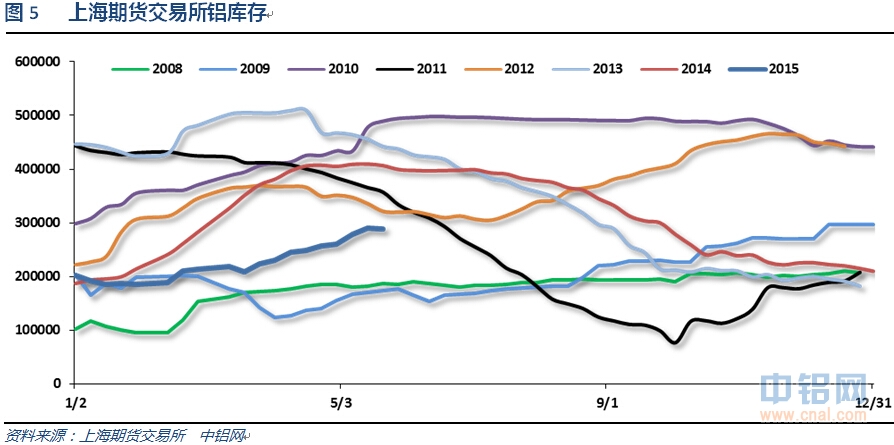

上期所铝库存继续上升

现货库存继续维持120万吨之上,无锡地区库存持续小幅回落,南海地区本周出现回落,总体铝库存稍有下降,但总量仍然压力较大。

二、一周要闻回顾:

1、美国4月新屋开工113.5万户,创2007年11月来最高,预期101.5万户,前值92.6万户修正为94.4万户。美国4月新屋开工环比20.2%,创1991年2月来最大增幅,预期9.6%,前值2.0%修正为4.9%。

美国4月营建许可114.3万户,预期106.4万户,前值103.9万户修正为103.8万户。美国4月营建许可环比10.1%,预期2.1%,前值-5.7%修正为-5.5%。

美联储4月28-29日会议纪要:许多官员认为,6月份时可得到的数据不太可能提供充分证据,证明提高联邦基金利率目标区间的条件已经具备。但美联储官员并未排除6月加息的选项。虽然近期大多数经济数据疲软,但美联储官员们仍然预计通胀率会得到改善,这将会受到低油价和其他临时性因素消退、和经济改善的支撑。官员们对希腊金融问题等海外风险忧心忡忡。2015年年初经济下滑很大程度上是暂时性现象,但经济的不确实性在上升。多数美联储官员预计,一季度后将恢复温和的经济增长。美联储官员认为,早前美元升值所引发的出口放缓效应可能“比原先预期的要更大且更持久。”

有“美联储通讯社”之称的《华尔街日报》记者Hilsenrath:FOMC会议纪要表明,只有少数美联储官员自认有足够信心将在6月16日至17日会议时实现经济回到正常轨道,失业率稳步下跌且通胀率逐渐升至2%的目标。

美国4月成屋销售总数年化504万户,预期523万户,前值519万户修正为521万户。美国4月成屋销售年化环比-3.3%,预期+0.8%,前值+6.1%修正为6.5%。

美国5月Markit制造业PMI初值53.8,创2014年1月来最低,预期54.5,前值54.1。

美国5月16日当周首次申请失业救济人数27.4万人,预期27万人,前值26.4万人。美国5月9日当周续请失业救济人数221.1万人,预期223.1万人,前值222.9万人修正为222.3万人。美国5月16日当周首次申请失业救济人数四周均值26.625万人,创2000年4月以来最低,前值27.175万人。

美国4月CPI同比-0.2%,预期-0.2%,前值-0.1%。美国4月CPI环比0.1%,预期0.1%,前值0.2%。美国4月核心CPI同比1.8%,预期1.7%,前值1.8%。美国4月核心CPI环比0.3%,升幅创2013年1月以来最大,预期0.2%,前值0.2%。

美联储主席耶伦:2015年某时加息是适宜的。首次加息之后,可能逐步收紧货币政策。我们还没有达到美联储就业目标。美联储需要对物价具有合理信心才会加息。利率重返长期水平需要多年时间。美联储政策路径将取决于未来经济数据。美国应当追求支持生产率增长的政策。最近的生产率数据一直令人失望。第一季度经济增长疲软很大程度上归咎于暂时性因素。预计美国经济在第一季度之后增强。预计美国经济会在2015年剩余时间及之后取得温和增长。

2、欧元区4月CPI终值同比0.0%,预期0.0%,前值0.0%。欧元区4月核心CPI同比终值0.6%,预期0.6%,前值0.6%。欧元区4月CPI环比0.2%,预期0.2%,前值1.1%。

欧元区5月制造业PMI初值52.3,创2014年4月来最高,预期51.8,前值52。欧元区5月服务业PMI初值53.3,预期53.9,前值54.1。欧元区5月综合PMI初值53.4,预期53.9,前值53.9。

欧洲央行会议纪要:委员会认为有需要坚定实施QE。需要灵活的实施QE。没有必要考虑改变货币政策立场。市场对可购债券不足的担忧是过虑的。需要政府发出改革的“强烈信号”。

德国一季度季调后GDP季环比终值0.3%,预期0.3%,初值0.3%。德国一季度工作日调整后GDP同比终值1%,预期1%,初值1%。德国一季度未季调GDP同比终值1.1%,预期1.1%,初值1.1%。

3、中国4月70个大中城市新建商品住宅(不含保障性住房)中:环比价格下降的城市有48个(前值50个),上涨的城市有18个(前值12个),持平的城市4个(前值8个)。最高涨幅为1.8%,最低为下降0.7%。同比价格上涨的城市有1个,下跌有69个(上月70个全部下跌)。最高涨幅为0.7%,最低为下降10.3%。

中国5月汇丰制造业PMI初值49.1,预期49.3,前值48.9。

国务院印发《中国制造2025》,明确9项战略任务和重点,计划2025年迈入制造强国行列。(新华社)据新华社,经李克强总理签批,国务院日前印发《中国制造2025》,部署全面推进实施制造强国战略。这是我国实施制造强国战略第一个十年的行动纲领。通过“三步走”实现制造强国的战略目标:第一步,到2025年迈入制造强国行列;第二步,到2035年我国制造业整体达到世界制造强国阵营中等水平;第三步,到新中国成立一百年时,我制造业大国地位更加巩固,综合实力进入世界制造强国前列。

4、国际铝业协会(IAI)周三公布的数据显示,全球4月铝产量为464.3万吨,较3月减少3.8万吨,较2014年4月增加44.3万吨。

世界金属统计局(WBMS)周三公布的报告显示,2015年1-3月全球原铝市场供应短缺9.5万吨,2014年全年供应短缺73.8万吨。2015年1-3月,全球原铝需求为1386万吨,较2014年同期增加169.3万吨。2015年1-3月,全球原铝产量较2014年同期增加173.1万吨。3月铝库存总量增加1.6万吨,月末库存为480.7万吨,约相当于略低于35天的需求量,2014年末库存为502万吨。2015年3月末,伦敦、上海、美国及东京四大交易所库存总量为418.7万吨,较2014年12月末时的库存低25.9万吨。2015年1-3月,全球铝产量较2014年同期增加14.4%。中国铝产量估计为751.1万吨,占全球总产量的54.5%。中国表观需求较2014年同期增长26%。中国1-3月铝净出口量为11万吨,2014年全年净出口量为31.3万吨。欧盟28国铝产量上升2.7%,北美自由贸易区产量下降4.0%。欧盟铝需求较2014年同期下降1.2万吨。1-3月全球铝需求同比增长13.9%。2015年3月,全球原铝产量为496.28万吨,消费量为501.56万吨。

2015年1-3月生产铝材1136.64万吨,同比增长15.99%。其中河南、山东、广东三省产量均超过200万吨,三省产量总计583.4万吨,占全国产量的51.33%。其中青海、新疆、重庆三省铝材产量增速最快,青海铝材产量增长更是达到了116.86%,新疆依然保持较快增长率达到了73.12%。

2015年1-3月生产铝合金139.44万吨,同比增长12.25%。江苏、重庆、河北三省产量居全国前列并且产量全部超过10万吨,三省产量占到全国的33.63%,除这三省外,河南铝合金产量也超过10万吨达到了12.61万吨;产量增长方面,贵州、广东、甘肃三省增长较快,贵州铝合金产量增长达到了87.87%,且三省产量均超过5万吨。

中国4月未锻轧铝及铝材进口量为63,701吨,同比下降26.4%;1-4月进口总量为213,607吨,同比减少43.1%。4月未锻轧铝进口量为22,535吨,同比下滑46.4%;1-4月进口总量为56,940吨,同比减少73.8%。4月铝材进口量为41,166吨,同比下滑7.5%;1-4月进口总量为156,667吨,同比减少下滑0.8%。

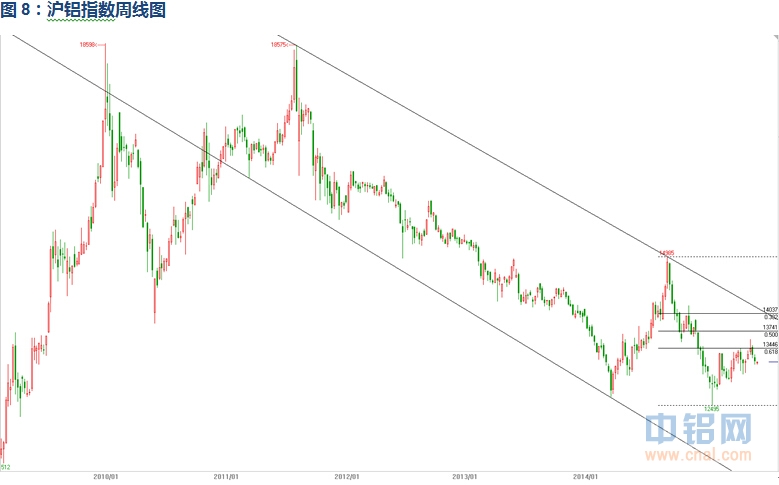

三、期货价格分析:

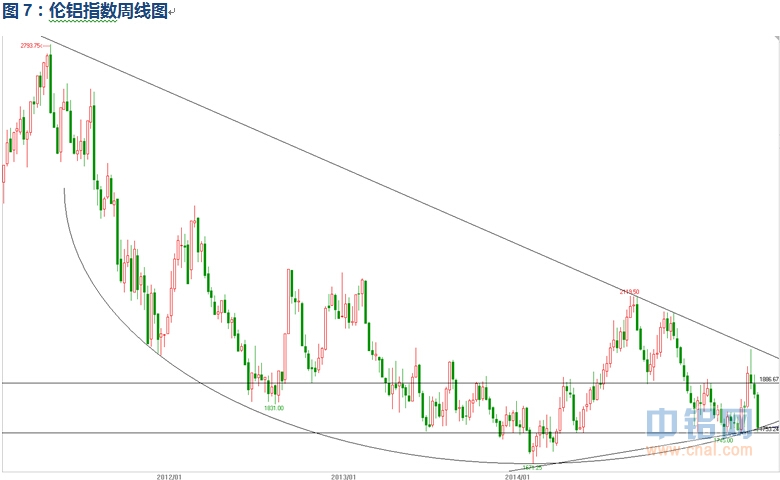

伦铝反弹至长期压力线附近大幅回落,跌破短期支撑1800附近。下方支撑1750附近,1700附近支撑较强。上方压力1850附近。

沪铝维持低位震荡,短期受国内市场多头气氛影响回落缓慢。上方压力13500-13700附近,下方支撑13000。

四、下周铝价分析:

近期的美联储会议纪要和耶伦表态逐步明确今年内加息但在6月之后的时间点,美元本周结束连续下跌,大幅反弹,带动工业品集体回落。欧元区近期经济数据有明显好转,希腊谈判仍在继续,问题逐步解决当中。中国近2个月房地产数据持续好转,股指更是持续冲高,国内市场预期和整体多头气氛仍然较强。基本面来看,前4月产量创纪录新高,也纷纷另国外众多预测机构下调今年预期,由短缺改为过剩。沪伦铝近期价格表现差异主要体现在美元的因素之上,剔除美元大涨因素之后加上国内企业限供,沪铝回落缓慢,整体维持震荡行情。

盘面上看,伦铝连续快速下跌至1750之下;沪铝维持调整走势,面临方向选择,大概率仍然向下。

下周市场消息不多,关注美国例行经济数据。下周为5月最后一个交易周,时间点上传统上半年小旺季已经基本接近尾声,因限供引发的供应后移压力导致本是上涨季的5月已调整形态度过令人失望。现货库存有小幅度下降,观察其持续性。注意现货库存的变化以及上游铝厂限供的持续情况。美元近期止跌反弹对伦铝下行压力较大,沪铝短期并未跟随大跌,关注后续内外分化如何演变。下周铝价料震荡下跌为主,仅供参考。

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!