其他频道

一、本周行情及盘面回顾

本周沪铝震荡下行,伦铝情况则刚好相反,持续震荡走强格局。截止周五,伦铝报收1698.5美元/吨,周涨幅0.62%;沪铝主力合约1703报收于12510元/吨,周跌幅2.57%。

二、宏观和基本面情况

(一)宏观经济数据公布

中国2016年12月官方制造业PMI降至51.4,为年内次高点,连续5个月在荣枯线上方,前值51.7;官方非制造业PMI降至54.5,前值54.7。国泰君安认为PMI背后有一个隐忧,即中小企业景气重回50以下,随着地产调控的传导和信贷回落,经济下行压力可能在明年一季末开始显现。

中国去年12月财新中国制造业PMI延续复苏,升至51.9,创下2013年1月以来最高值,前值50.9。财新智库认为,中国经济继续好转,不过补库存和物价上涨的可持续性存疑,经济的切实企稳还需进一步观察。

中国2016年12月财新服务业PMI为53.4,较11月提高0.3个百分点,为17个月以来最高,前值为53.1;财新中国综合PMI创45个月以来的新高,达53.5。财新钟正生:四季度中国经济好于前三季度,全年经济目标达成无碍,但需警惕后期经济转头向下风险。

欧元区12月制造业PMI终值54.9,创2011年4月以来新高,预期及初值均为54.9。Markit首席经济学家Williamson表示,预计欧元区2017年的经济增长率将小幅下滑,从2016年的1.7%下滑至1.4%。

美国12月ISM制造业指数54.7,创2014年12月以来新高,预期53.7,前值53.2。美国12月ISM制造业物价支付指数65.5,为2011年6月以来最高,预期55.5,前值54.5。美国12月ISM制造业新订单指数60.2,前值53。美国12月ISM制造业就业指数53.1,前值52.3。

美国11月营建支出环比0.9%,创20016年4月以来新高,预期0.5%,前值0.5%。路透称,美国11月营建支出大幅好于预期,主要受私人和公共部门营建支出增长提振;该数据可能是四季度经济增长的提振因素。

美国12月Markit制造业PMI终值54.30,预期54.20,前值54.20。

美联储12月货币政策会议纪要显示,美联储认为目前渐进加息是合适的,但关于利率路径的沟通挑战增大;鉴于长期失业率不及目标将导致通胀走高的风险上升,预计加息速度可能比原先预期更快;几乎所有委员预计劳动力市场过热;预计未来两年失业率将低于长期正常水平;诸多美联储官员表达了对财政政策效果的不确定性;约一半的委员将财政政策前景纳入其预期;权衡来自财政政策的经济上行风险。

美国12月Markit服务业PMI终值53.9,预期53.4,前值52.1。美国12月Markit综合PMI终值54.1,前值54.9。Markit首席经济学家威廉姆森:美国经济以稳固的势头结束2016年,预计2017年这种增长势头将得以延续;尽管12月略失动能,但服务业和制造业的商业活动增长步伐仍是过去几年来最快。

美国12月ISM非制造业指数57.2,维持2015年8月来高位,连续83个月位于50上方,预期56.7,前值57.2。

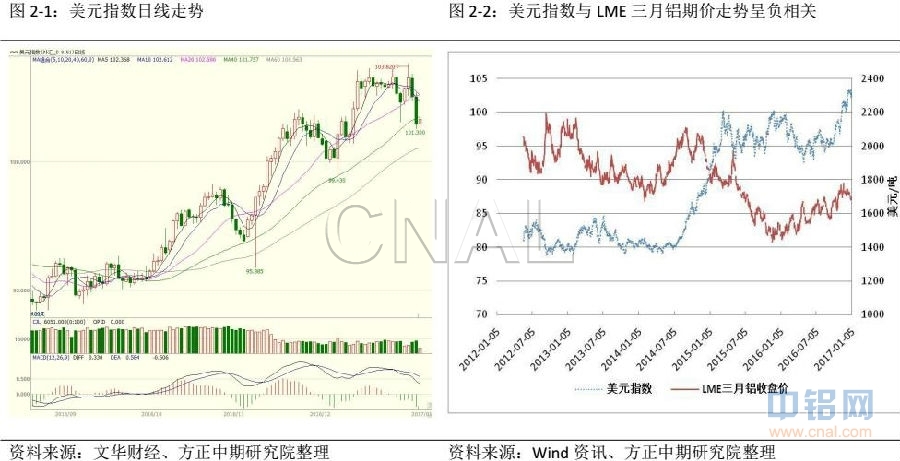

(二)美元指数走势:

(二)基本面情况

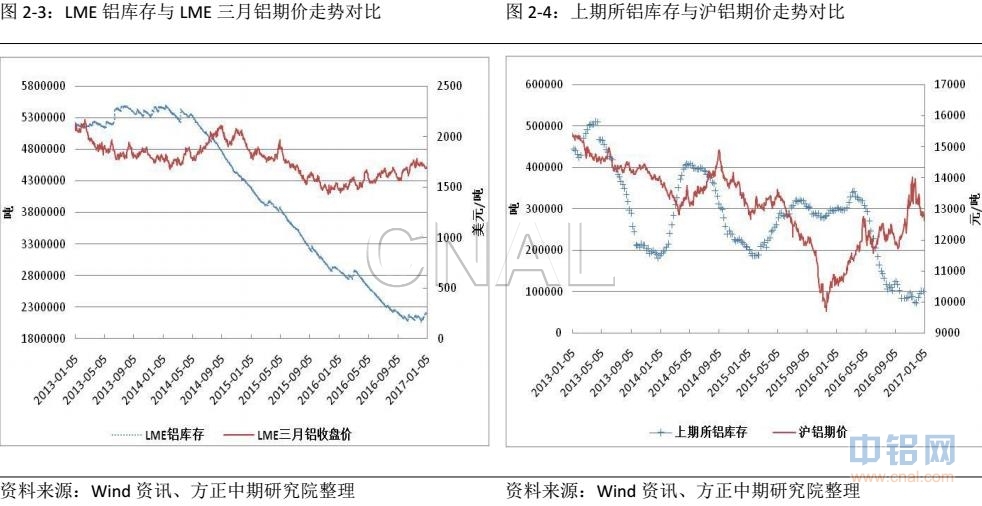

1、上周LME、上期所铝库存均有所下降

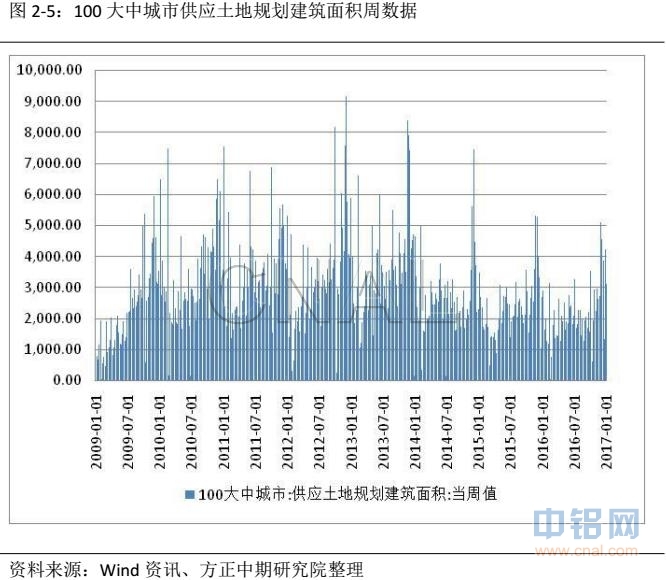

2、上周大中城市土地规划建筑面积有所增长

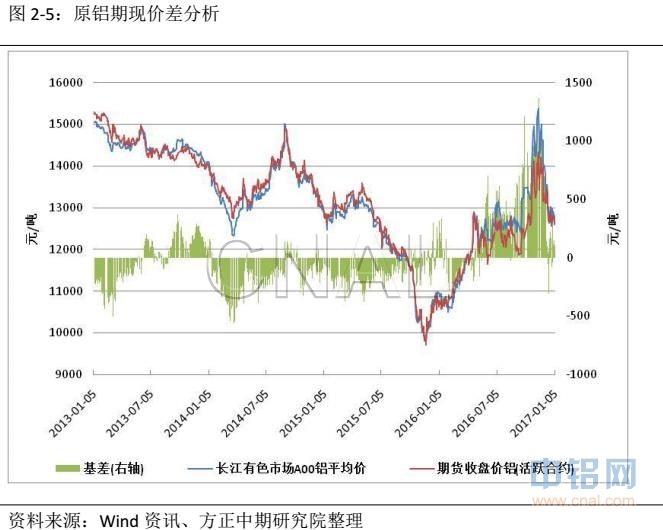

(三)期现价差分析

本周沪铝现货价格震荡偏弱,由盘面于主力合约移仓换月,所以基差统计波动较大。整体来看,随着价格震荡整理,基差也将维持小幅震荡的局面,短期并无大行情可期待。

三、操作策略

本周沪铝主力合约震荡走弱,并且脱离伦铝影响走出独立行情。整体来看,现货市场铝价也并不乐观,虽然跌幅有限,但是预期较差。上游产能释放量远超预期,大量电解铝企业在市场上抛货,而下游由于临近假日,接货意愿并不强烈,造成价格一路走低。虽然前期有所缓解的运输问题有所缓解,外加环保问题提上日程,但是对整体价格走势影响不大。短期来看,价格依然延续区间震荡走势,建议在12500-12900之间低买高卖,以区间操作为主。

方正中期期货 胡彬

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!