一、行情回顾

2月期货市场反复炒作冬季错峰限产消息,期货铝价一度上冲挑战去年高点14500附近,现货表现疲弱,贴水跟随波动为主。现货价格涨幅明显不如期货。短期方向不明,整体价格重心围绕13500附近上下无序波动为主。

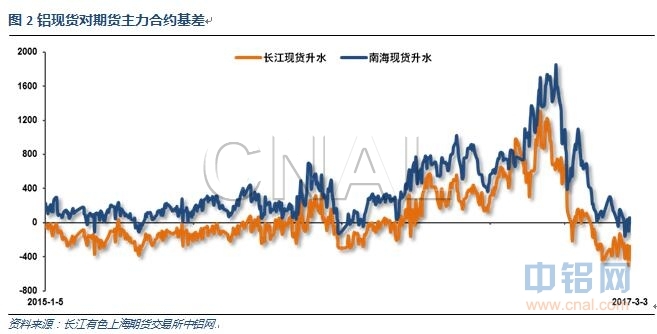

此轮上涨为期货市场炒作限产预期和消息,现货被动跟涨为主,贴水较为严重。整体维持贴水300左右运行。

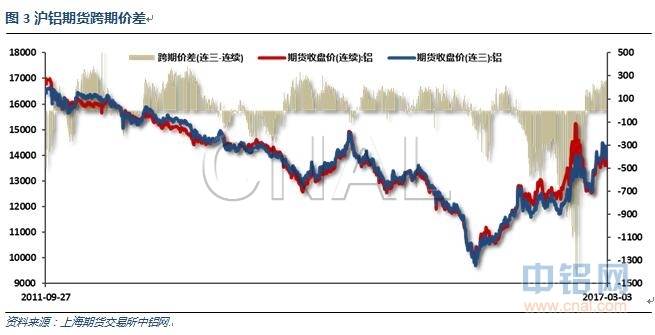

跨期价差维持250元左右的正向市场,整体保持稳定。依靠预期的上涨态势持续。

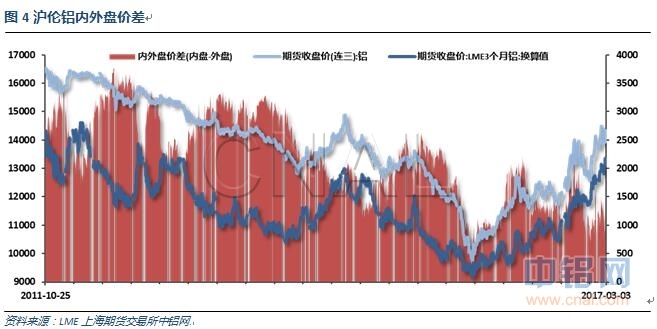

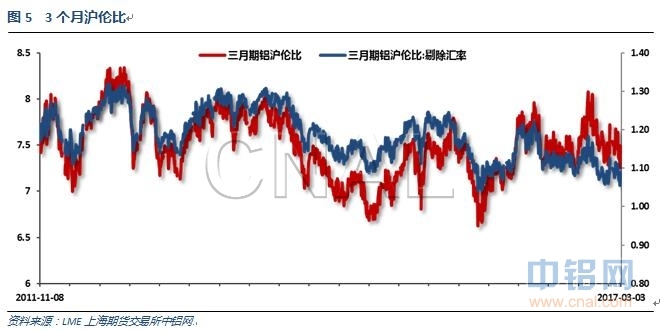

沪伦铝集体走高,伦铝表现更为强势,沪伦比整体维持7.3左右保持稳定。

二、行业基本面

1、上游原料

铝土矿月度进口量整体保持相对稳定。

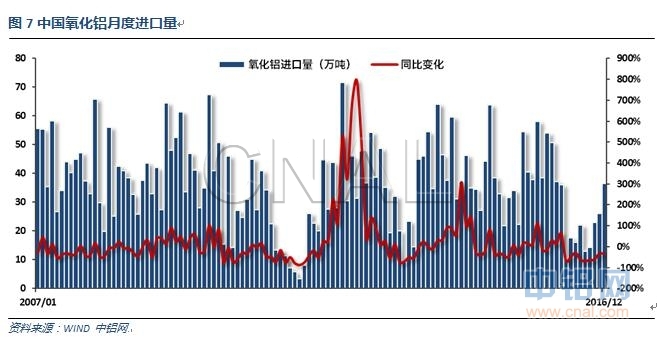

氧化铝进口开始增加,近期增速开始回升,受人民币再度升值以及国内氧化铝价格大涨带动。

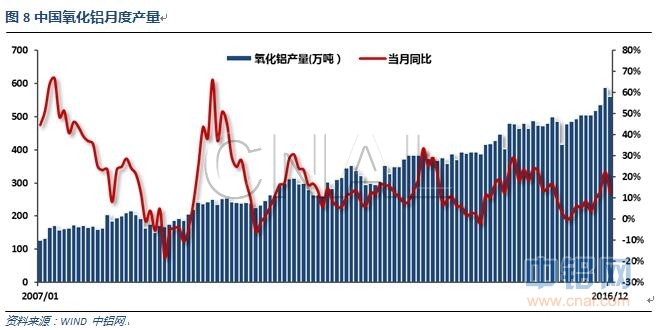

受价格大涨带动,近期氧化铝产量大幅增加。

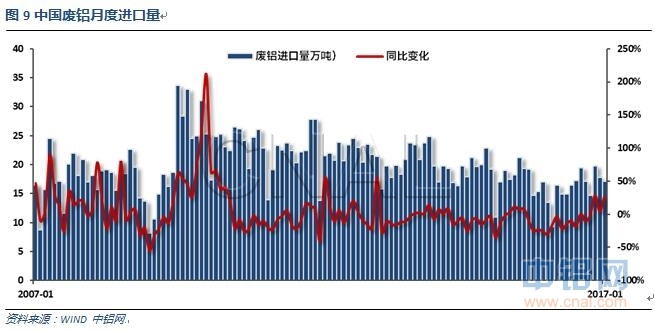

废铝进口近期保持稳定回升。

2、中游产成品和期现货库存

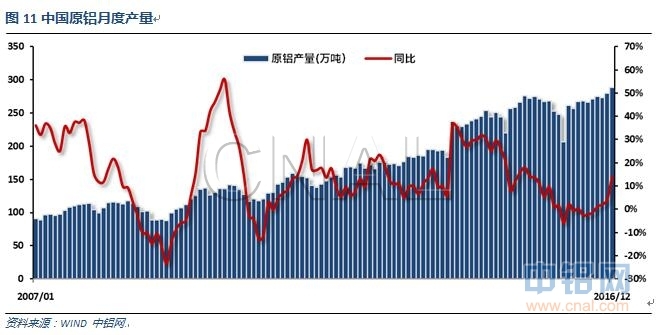

12月电解铝产量再创记录新高,产量增速从年中开始快速提升,至年末再度攀升至15%左右。

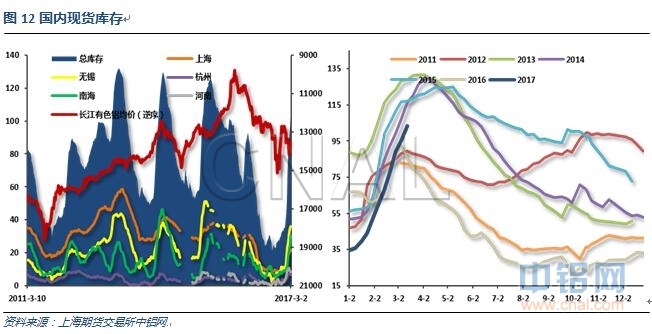

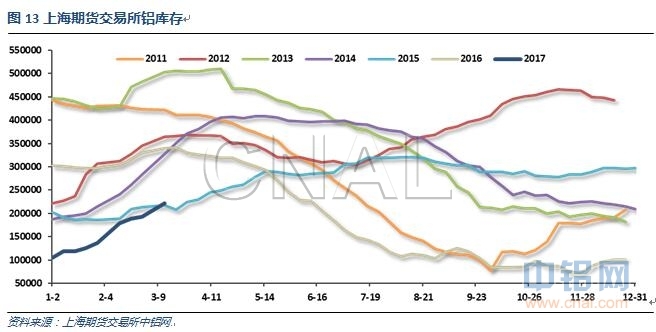

现货库存自去年10月低点已经翻3倍,超过100万吨,期货库存也快速翻倍至20万吨之上。整体来看库存增速较快,后续有继续增加的可能,库存水平已经达到历年正常水平。

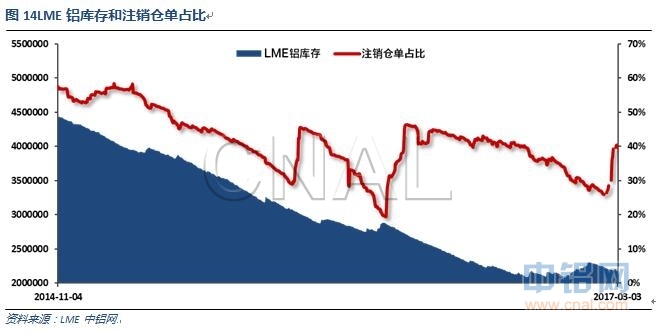

伦铝库存近期持续回落,注销仓单占比至40%左右。

3、下游消费情况

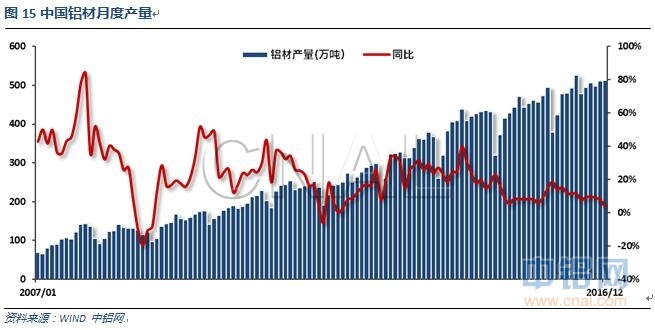

铝材产量受年末淡季影响小幅回落,总体增速稳定下降。

铝材出口量整体逐步下滑,外需继续不振。

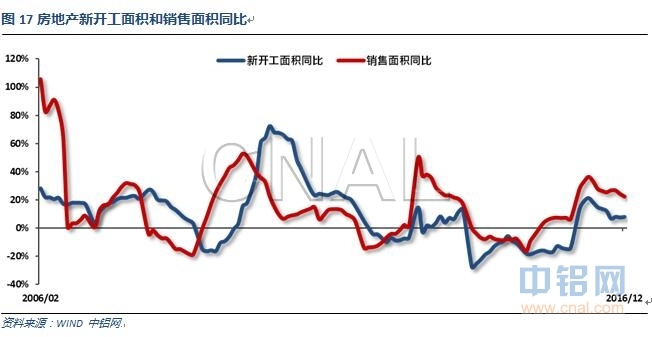

房地产开工和销售增速逐步下滑,上半年热度逐步减弱。

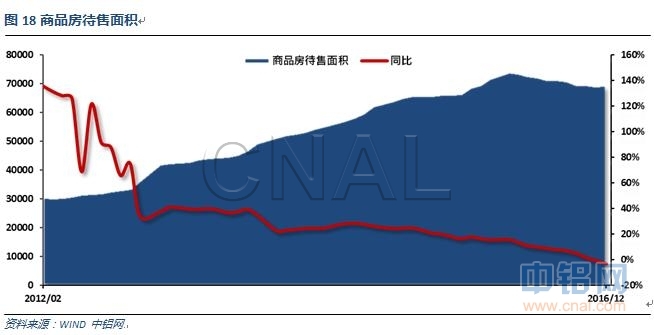

房屋待售面积总体持续小幅度回落,去库存进程缓慢进行。

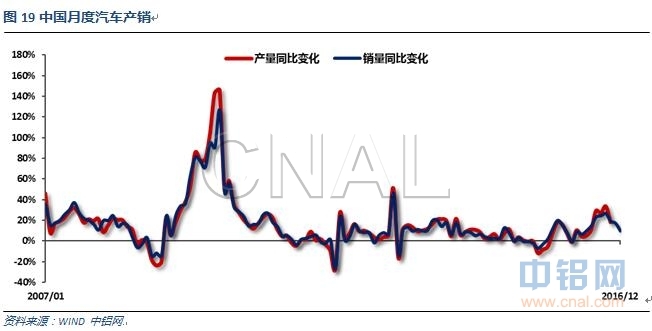

受购置税优惠即将减半影响,年内汽车产销继续两旺,但增速持续下滑,2017年预期不佳。

三、当月要闻回顾

1、美国1月新屋开工124.6万,预期122.6万,前值由122.6万修正为127.9万。美国1月新屋开工环比-2.6%,预期0.0%,前值11.3%。

美国1月营建许可128.5万,创2015年11月来新高;预期123万,前值由121万修正为122.8万。美国1月营建许可环比4.6%,预期0.2%,前值由-0.2%修正为1.3%。

美国1月CPI环比0.6%,创2013年2月以来最大涨幅,预期0.3%,前值0.3%。美国1月CPI同比2.5%,创2012年3月以来最大涨幅,预期2.4%,前值2.1%。美国1月核心CPI环比0.3%,预期0.2%,前值0.2%。美国1月核心CPI同比2.3%,预期2.1%,前值2.2%。

美国2月Markit制造业PMI初值54.3,预期55.3,1月终值为55。美国2月Markit服务业PMI初值53.9,预期55.8,1月终值为55.6。美国2月Markit综合PMI初值54.3,1月终值为55.8。

美国1月成屋销售总数年化569万户,预期554万户,前值549万户修正为551万户。美国1月成屋销售总数年化环比3.3%,预期0.9%,前值-2.8%修正为-1.6%。

美国1月新屋销售55.5万户,预期57.1万户,前值53.6万户修正为53.5万户。美国1月新屋销售环比3.7%,预期6.4%,前值-10.4%修正为-7.0%。

美联储会议纪要:大多数官员认为循序渐进地加息是适宜之举,认为在观察前景明朗化上需要部分时间。许多官员认为,如果经济保持在正轨之上,FOMC将会相对快速地加息。FOMC将在未来若干次会议上开始讨论资产负债表。美元进一步走强面临下行风险。部分官员认为一些潜在政策存在下行风险。上行风险包括财政刺激措施。数名官员认为失业率不及目标的风险偏高。少数官员认为通胀仍然面临下行风险。美联储将在3月份货币政策会议的经济预期报告里发布关于不确定性的扇形图。少数官员称,未来某次会议加息具有灵活性。

美国2月ISM制造业指数57.7,创2014年8月份以来新高,预期56.2,前值56。美国2月ISM制造业新订单指数65.1,逼平2013年12月份所创最高水平,前值60.4。美国2月ISM制造业物价支付指数68,预期68,前值69。美国2月ISM制造业就业指数54.2,前值56.1。

美国1月PCE物价指数环比0.4%,预期0.5%,前值0.2%。美国1月PCE物价指数同比1.9%,预期2%,前值1.6%。美国1月核心PCE物价指数环比0.3%,预期0.3%,前值0.1%。美国1月核心PCE物价指数同比1.7%,预期1.7%,前值1.7%。

美联储褐皮书报告:美国经济在1月至2月中期温和增长。就业市场紧俏,期间鲜有物价压力变化。大部分地区的汽车销售上升,旅游业大多数更加强劲。少数几个地区联储见到薪资增幅扩大。商界预计物价将在未来数月温和上涨。部分地区见到劳动力缺口扩大。就业在大部分地区温和扩张。短期商业乐观情绪自上一份报告以来降温。物价压力较上一份报告几无变化。能源、住房营建和住房销售增速温和。

美国四季度实际GDP年化季环比修正值1.9%,预期2.1%,初值1.9%。美国四季度个人消费支出(PCE)年化季环比修正值3%,预期2.6%,初值2.5%。美国四季度GDP平减指数修正值2%,预期2.1%,初值2.1%。美国四季度核心个人消费支出(PCE)物价指数年化季环比修正值1.2%,预期1.3%,初值1.3%。

美国2月芝加哥PMI 57.4,创2014年12月份以来新高,预期53.5,前值50.3。

美国1月耐用品订单环比初值1.8%,预期1.7%,前值-0.5%修正为-0.8%。美国1月扣除运输类耐用品订单环比初值-0.2%,预期0.5%,前值0.5%修正为0.9%。美国1月扣除飞机非国防资本耐用品订单环比初值-0.4%,预期0.5%,前值0.7%修正为1.1%。

美联储主席耶伦:如果经济符合预期,3月份加息是合适的。重申FOMC认为前景所面临的风险“大致平衡”。招聘活动相当稳健,经济前景振奋人心。来自海外的风险“似乎在一定程度上消退”。没有迹象表明美联储已经“滞后于形势”。未来数年循序渐进地加息将有助于防止经济过热。美联储政策不能、目前也没有处于预设模式。

2、欧洲央行维持主要再融资利率0.0%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。维持隔夜存款利率-0.4%不变,符合预期。维持资产购买计划不变,符合预期。

欧洲央行行长德拉吉:当前利率将维持低位一段时间。确认800亿欧元购债计划月度规模将持续至3月,并从4月起至12月将购债规模调整为600亿欧元。QE将继续运行直至通胀路径与目标一致。欧洲央行已经就购买收益率低于存款利率的债券制定了细节。欧洲央行还没有讨论过减少刺激。欧洲央行有信心平稳实施资产购买计划,并准备好在必要时升级QE策略。欧洲央行只会在有需要时购买收益率低于存款利率的债券。

欧元区1月制造业PMI终值55.2,创2011年4月来新高,预期55.1,初值55.1;12月终值54.9。

欧元区2月CPI同比初值2%,为四年新高,预期2%,前值1.8%。欧元区2月核心CPI同比初值0.9%,预期0.9%,前值0.9%修正为0.8%。

欧元区1月失业率9.6%,预期9.6%,前值9.6%。

欧元区2月制造业PMI终值55.4,为2011年4月以来最高,预期55.5,初值55.5;1月终值55.2。

3、中国1月PPI同比6.9%,为逾五年新高,预期6.5%,前值5.5%。中国1月PPI环比上涨0.8%,前值1.6%。

中国1月CPI同比2.5%,预期2.4%,前值2.1%。中国1月CPI环比上涨1.0%,前值0.2%。

【中央政治局会议:继续实施积极的财政政策和稳健的货币政策加强供给侧结构性改革】中央政治局会议指出,实现今年经济社会发展目标任务,要稳定和完善宏观经济政策,继续实施积极的财政政策和稳健的货币政策,创新宏观调控方式,加强区间调控、定向调控、相机调控,为经济发展和结构性改革营造稳定环境。加强供给侧结构性改革,深挖国内需求潜力,推进农业供给侧改革,积极主动扩大开放,加强生态环境保护。

国家统计局:1月份,全国铁路货运量同比增长10.4%至3.1058亿吨(去年12月增长9.8%)。

中国2月官方制造业PMI51.6,预期51.2,前值51.3。

中国2月财新制造业PMI 51.7,为近四年来次高增速,预期50.8,前值51。

4、世界金属统计局(WBMS)官网周三公布报告显示,2016年全球原铝市场供应短缺98.50万吨,2015年为短缺65.90万吨。2016年全球原铝需求为5874万吨,较2015年增加74.8万吨。2016年全球原铝产量较2015年增加42.1万吨。2016年12月,全球原铝产量为509.68万吨,消费量为525.19万吨。

亚洲金属网数据中心显示,1月份中国电解铝产量增加约6.5万吨至296万吨,环比增加2.2%,同比上涨18.65%。山东地区电解铝产量约87万吨,位居全国首位,2017年山东信发以及魏桥均有新项目待投产,但是目前等待两会过后政策安排。新疆地区电解铝产量约54万吨,位列全国第二位。

国际铝业协会(IAI)周一公布的数据显示,1月全球(不包括中国)原铝日均产量降至69,900吨,12月修正为70,000吨。1月全球(不包括中国)原铝产量为216.8万吨,低于12月的217.1万吨。1月中国原铝产量为295万吨,去年12月为289.1万吨。中国是全球最大的铝生产国和消费国。

2017年2月,国家环保部、国家发改委、财政部、国家能源局、北京市人民政府、天津市人民政府、河北省人民政府、山西省人民政府、山东省人民政府、河南省人民政府联合发布通知,决定印发执行《京津冀及周边地区2017年大气污染防治工作方案》。该工作方案旨在确保完成《大气污染防治行动计划》确定的2017年各项目标任务,切实改善京津冀及周边地区环境空气质量,在《京津冀及周边地区落实大气污染防治行动计划实施细则》和《京津冀大气污染防治强化措施(2016-2017年)》的基础上,进一步加大京津冀大气污染传输通道治理力度。该工作方案的涉及范围覆盖京津冀大气污染传输通道,包括北京市,天津市,河北省石家庄、唐山、保定、廊坊、沧州、衡水、邯郸、邢台市,山东省济南、淄博、聊城、德州、滨州、济宁、菏泽,河南省郑州、新乡、鹤壁、安阳、焦作、濮阳、开封市,山西省太原、阳泉、长治、晋城市,共计28个城市,简称“26+2”城市。实施工业企业采暖季错峰生产,是该工作方案的主要措施之一。该方案涉及的28个城市中,部分城市涉及电解铝和

氧化铝、碳素企业。百川资讯根据《文件》精神对涉及到的现有产能和运行产能进行了数据统计,具体减产情况要以实际达到为准。目前“26+2”城市汲及到电解铝产能河南6家企业135万吨,河北1家企业10万吨,山东13家企业1018万吨,山西2家企业33万吨。总涉及产能1196吨;占全国总产能28.1%。目前“26+2”城市汲及到

氧化铝产能河南3家企业450万吨,山东5家企业2480万吨,山西3家企业22万吨。总涉及产能3150吨;占全国总产能40.8%。目前“26+2”城市汲及到预焙阳极的产能河南27家企业278万吨,河北3家企业68万吨,山东省30家企业670万吨。总涉及产能1016万吨;占全国总产能43.96%,商业阳极有73.88%受到影响。

中国海关统计,1月份中国

铝土矿进口量同比减少11.74%,降至459万吨左右,环比回落1.4%。

5、中国汽车工业协会统计,2016年汽车产销创历史新高,全年产销量分别为2811.9万辆和2802.8万辆,同比分别增长14.5%和13.7%,增幅比上年分别提升11.2个百分点和9.0个百分点。其中商用车产销同比增8.0%和5.8%,结束2014年以来连续两年下降的趋势。

乘联会:中国1月广义乘用车销量212万辆,同比下跌9.8%,为去年2月以来首次同比下跌。

四、期货价格分析

伦铝1900附近震荡,中期涨势维持,短线冲高回落,上方压力较大。

沪铝前高附近冲高回落,显示压力较大。短线横盘震荡,方向不明。

五、月度铝价预测

2月铝价整体冲高回落,期货市场反复炒作冬季减产消息,引发的涨幅一次弱于一次,而现货市场持续贴水300左右被动跟随为主。在期现货库存持续快速增加的压力之下,铝价形成了区间无序波动的局面。

铝信研究员认为,技术面看伦铝中期涨势维持,短线冲高回落,上方1950附近压力较大。沪铝表现相对偏弱,近期持续区间震荡,方向不明。

铝信研究员观点:宏观面来说美联储3月加息基本成定局,美国基建计划一定程度推动金属需求预期,但资金来源另市场忧虑。中国方面宏观重点由房地产刺激转向基建刺激,总体维持稳定保增长为主。供给侧改革扩大的预期不足,因与去年同期货币大量增发局面不同。关注国家后续政策明朗或有相反变动。行业基本面来看,供应端压力虽没有直接反应在现货市场,但现货库存超过100万吨,期货库存超20万吨仍给价格带来不小的预期压力,市场对供求预期相对不乐观。经过一年的供给侧改革,行业成本大涨,产能产量大涨,竞争力严重下滑。期货市场资金反复炒作同一个冬季限产消息达数月,但效果逐步减弱,铝价维持僵持态势,跟随期货市场其他主要风向品种波动为主。近期铝价连续震荡,期货在13500-14500区间内无序波动为主,关注下方13500支撑能否确认有效。目前多空因素交织,行情可上可下,尊重市场为主。3月铝价料震荡偏弱,仅供参考。

(责任编辑:阿祖)

标签:铝信 铝价月报

此信息仅供参考,据此入市,风险自担!