其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周现货价格延续近期小幅回落走势,但周末突然上涨150表现强劲,有望结束近期14000下方小幅阴跌的走势。.

2、一周相关市场表现

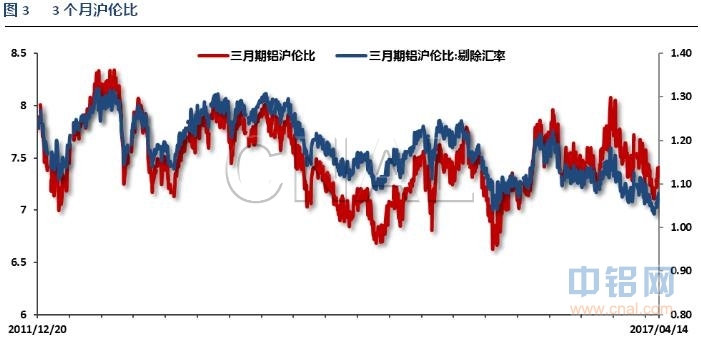

国内期现货表现相对稳定,整体波动不大,两地价差也继续维持300左右。伦铝本周大跌,沪伦比快速回升至7.4左右。

3、每周库存变化

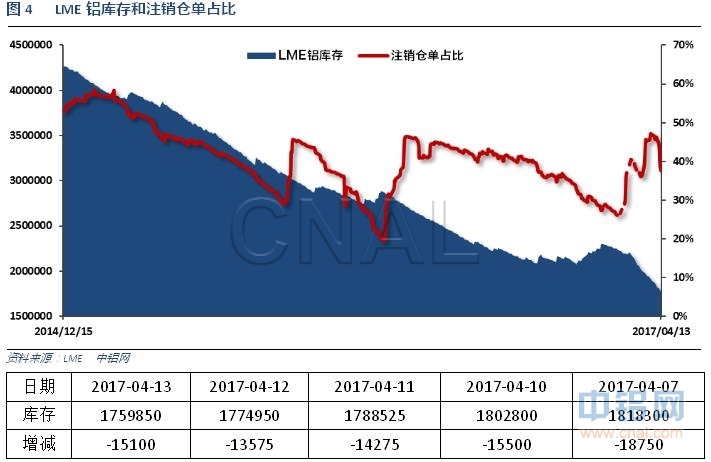

伦铝库存持续下滑,注销仓单占比快速回落至40%左右

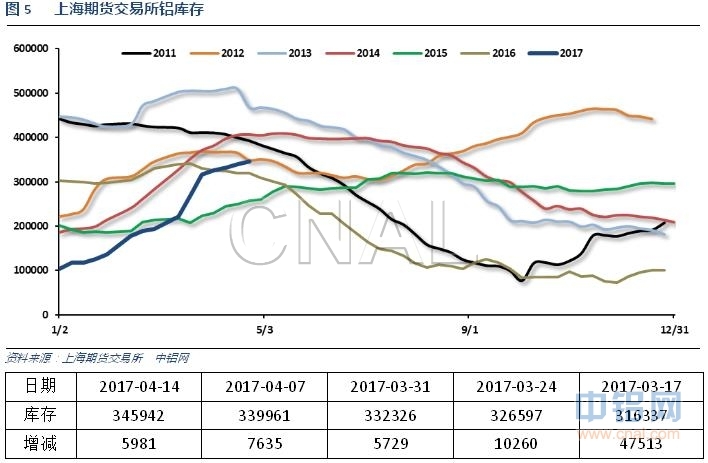

上期所铝库存继续稳步增加

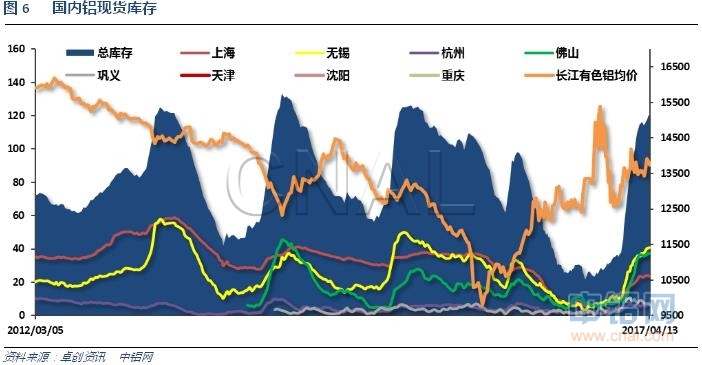

本周库存整体增长至120万吨,主要地区上海、无锡、杭州、佛山地区继续维持缓慢增加,库存压力持续较大,拐点仍未出现。

二、一周要闻回顾:

1、【耶伦:美联储关注点已经转向保持增速】美联储计划循序渐进地加息,以便保持充分就业状态和维持通胀率在2%附近,并避免经济过热。她说,“以前我们把脚踏在油门上,试图给予经济一切可能的刺激,现在则是给经济加一些油,但程度又不像猛踩油门那样剧烈。”美联储通过QE政策购买大量美债和MBS。很难衡量购买资产的影响。资产购买帮助美联储实现目标,防范了通胀率进一步下滑,并成功地压低了长期利率。

美国3月PPI环比-0.1%,为2016年8月来首次下滑,预期0.0%,前值0.3%。美国3月PPI同比2.3%,增速创五年新高,预期2.4%,前值2.2%。美国3月核心PPI环比0.0%,预期0.2%,前值0.3%。美国3月核心PPI同比1.6%,预期1.8%,前值1.5%。

美国4月8日当周首申失业救济人数23.4万,预期24.5万,前值23.4万修正为23.5万。4月1日当周续请失业救济人数202.8万,预期202.4万,前值202.8万修正为203.5万。

美联储贴现利率会议纪要:纽约联储、圣路易斯联储和明尼阿波利斯在3月14-15日FOMC货币政策会议之前要求维持贴现利率不变。9个地方联储在3月9日要求加息,而3月2日为7个。部分地区联储报告称制造业活动增长。数个地方联储认为财政政策存在不确定性。地方联储主管们认为,包括新屋在内的住房贷款需求强劲。

2、2017年一季度,国家铁路货运量同比增长15.29%。其中,2017年3月,国家铁路货物发送量2.54亿吨,同比大增16.3%。

中国3月CPI同比0.9%,预期1%,前值0.8%。中国3月CPI环比下降0.3%,前值下降0.2%。中国3月PPI同比7.6%,预期7.5%,前值7.8%。中国3月PPI环比上涨0.3%,前值0.6个百分点,涨幅连续三个月回落。

中国3月进口同比(按美元计)20.3%,预期15.5%,前值38.1%。中国3月出口同比(按美元计)16.4%,预期4.3%,前值-1.3%。中国3月贸易帐(按美元计)239.3亿,预期125亿,前值-91.5亿。

中国3月进口同比(按人民币计)26.3%,预期15.0%,前值44.7%。中国3月出口同比(按人民币计)22.3%,预期8.0%,前值4.2%。中国3月贸易帐(按人民币计)1643亿,预期758亿,前值-604亿。

中国1-3月份贸易顺差4549.4亿元人民币。1-3月份进口按人民币计同比增长31.1%,出口按人民币计同比增长14.8%。

3、百川资讯统计,2017年3月中国电解铝按照开工产能加权平均电价为0.2987元/千瓦时。其中,全国电解铝企业最低综合使用电价0.165元/千瓦时,最高综合使用电价0.534元/千瓦时。从综合使用电价的区间分布来看,0.20元/千瓦时以下的开工产能占国内电解铝总开工的21%;0.20-0.25元/千瓦时对应的开工产能占总开工的7%;0.25-0.30元/千瓦时对应的开工产能减少至215万吨,占总开工的6%。0.30-0.35元/千瓦时对应的开工产能提高至1604.6万吨,站总开工的42%,0.35元/千瓦时以上的电价对应的开工产能共计占内电解铝总开工的24%。

2017年3月中国电解铝照开工产能加权平均电价最低的省份是新疆(0.183元/千瓦时),之后依次是四川(0.285元/千瓦时)、甘肃(0.297元/千瓦时)……河南(0.412元/千瓦时)为全国最高。山东、内蒙古等自备电占比较大的地区电力成本普遍上升。

2017年3月中国国产氧化铝产量为602.55万吨,创历史新高并突破600万吨。2017年3月国产氧化铝成本因煤炭、烧碱等原材料价格上涨而出现小幅上升,较2月份上涨约31元/吨,环比涨幅1.28%。

库存方面,截止上周四,国内社会总库存量为118.62万吨,周比增加3.65万吨。其中广东地区铝锭社会库存量为36.82万吨,较前一周增加0.45万吨;华东地区铝锭社会库存量为74.1万吨(其中上海库存25.2万吨,无锡库存41.9万吨、杭州库存7万吨),周比增加3.4万吨(其中上海增加0.2万吨,无锡增加3.1万吨,杭州增加0.1万吨);巩义库存7.7万吨,周比减少0.2万吨。从历史库存数据看,2014年4月为现今史上铝锭库存最高时期,现全国铝锭库存与2014年同期基本持平。清明节过后,广东下游未见大量补库,接货态度比较谨慎,按需接货为主。4月1日至7日总出库量为2.8万吨,工作日日均出库仅6800吨,远不及前期。到货量正常,共到货3.3万吨,库存继续缓慢增加。华东库存增幅最大,其中以无锡为最。受两地价差持续维持较小范围波动影响,上游更倾向往华东发货。市场货源充足,但由于上周高价抑制消费,整体成交较为一般。预计后期全国库存仍存增长空间。

上周广东铝棒公共仓库存继续增加,截止上周五达8.36万吨后,较前一周同期增加0.85万吨。铝棒库存再次创新高,市场货源充沛,致使铝棒加工费受抑。虽清明节后,下游补库需求明显,但上周Φ120铝棒主流加工费仍下降至350元附近。上游厂家和部分持货商资金压力大,且上周现货均价相对较高,持货商积极出货变现,个别加工费有低至300元以下。Φ90和Φ110表现略好,加工费能维持在380-400元附近。部分铝棒厂去库存已经接近尾声,部分型号铝棒供应逐渐偏紧,诸如Φ90,Φ110,Φ150,Φ178等。不过近期新疆铝棒厂手续处理结束后恢复生产,将再度增加市场供应量。

4月5日国家环保部在京召开视频会议,决定对京津冀及周边通道“2+26”城市展开为期一年的大气污染防治强化督查工作。这是国家层面直接组织的最大规模行动,环保部从全国抽调5600名环境执法人员展开督查,主要对包括固定污染环保设施运行及达标排放情况、“散乱污”企业排查、错峰生产企业停产、限产措施执行情况等7个方面进行督查。

“2+26”城市主要包括:北京、天津市,河北省石家庄、唐山、保定、廊坊、沧州、衡水、邯郸、邢台市,山西省太原、阳泉、长治、晋城市,山东省济南、淄博、聊城、德州、滨州、济宁、菏泽市,河南省郑州、新乡、鹤壁、安阳、焦作、濮阳、开封市。26个城市中河北占到8个城市,山东占到7个城市,河南占到7个城市,山西占到4个城市。另外除了“2+26”城市以外、山东临沂、湖南、广东等多地环保检查都较上月严厉。山东临沂废铝市场交投状况不佳。大量废铝货源积压,下游小型冶炼厂关停,中型冶炼厂接货谨慎,大型冶炼厂仅维持按需采购为主。市场在废铝库存量较大的情况下价格上涨空间有限。目前跟涨最明显的产品是废铝,其他生铝产品涨幅不明显。铝合金锭价格维持平稳运行,价格波动不大。此次检查还影响到了下游铸件厂,铸件厂采购量的减少直接影响铝合金锭市场。

4、中汽协统计数据显示,3月份汽车生产260.40万辆,环比增长20.58%,同比增长3.04%;销售254.29万辆,环比增长31.13%,同比增长3.98%。其中,乘用车生产218.80万辆,环比增长18.43%,同比增长1.78%;销售209.63万辆,环比增长28.39%,同比增长1.70%。商用车生产41.60万辆,环比增长33.26%,同比增长10.20%;销售44.66万辆,环比增长45.72%,同比增长16.19%。其中,重型货车继续保持高速增长,生产销售分别为11万辆和11.46万辆,环比增长27.87%和32.72%,同比增长51.14%和53.36%

三、期货价格分析:

伦铝中期涨势延续,短线冲击前期重要2000附近受阻回落。下方支撑1850附近

沪铝中期涨势延续,短期继续维持区间波动,震荡盘升冲击上方压力区域。下方支撑13500附近

四、下周铝价分析:

本周铝价延续短期冲高回落走势,14000下方窄幅波动。黑色系、化工品等工业品本周继续大跌,商品整体跌势拖累沪铝表现。现货继续跟随波动为主,表现相对平稳。周末伴随工业品整体反弹,沪铝积极上冲,有望再次突破14000。

技术面看伦铝中期涨势延续,短线冲击2000重压后快速回落。下方支撑1850左右。沪铝中期涨势延续,短线继续围绕14000震荡,有望震荡盘升再次挑战突破近期压力。下方支撑13500左右。

短期市场不确定性增大,美联储开始吹风年底锁表,引发市场整体流动性紧张趋向。朝鲜地缘政治问题引发市场忧虑,黄金、原油开始上涨,战争预期笼罩。国内方面雄安新区炒作持续性较差,大宗工业品整体维持近期跌势。国家严查资本市场资金、关注钢铁等基建原料价格大涨等政治因素导致近期市场整体气氛明显偏空。基本面来看供应端压力持续,期现货库存不同程度增加,而需求端受房地产调控、环保因素和政策原因导致农村建房受阻,下游需求弱于往年。盘面来看,沪铝继续多头主动,在商品集体大跌时维持强势调整,而周末出现商品整体反弹继续沪铝则积极上冲。但中期看上涨动力不足,下跌托盘力量强劲,维持强调整的概率较大。下周铝价料震荡盘升,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!