其他频道

一、现货铝走势

中国国家主席习近平表示,一带一路建议已经进入全面展开的新阶段,各国政策协调不断加强,一带一路重大经贸项目加快实施,基础设施联通网络正在形成,贸易投资便利化不断提高,将继续为重大项目提供政策支持,促进贸易投资自由化便利化。市场人士预计,一带一路或对金属市场带来新的发展机遇。

世界金属统计局官网周三公布报告显示,2017年1-3月全球原铝市场供应短缺35.6万吨,2016年全年短缺112万吨,2017年1-3月全球原铝产量较2016年同期增加99万吨。2017年1-3月全球原铝需求为1505万吨,较2016年同期增加114.8万吨。1-3月中国原铝产量预计为820.1万吨,占全球产量约56%。中国表观需求较2016年同期增加13%。今年第一季度全球原铝供应短缺显示铝市需求有所回暖。

本周现货铝价格走势维持区间波动,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨13858元,周均上涨44元/吨,此前一周长江现货铝每吨均价报13692元,环比上涨166元/吨,环比涨幅约1.2%。

二、期货铝走势

特朗普泄密门事件持续发酵,投资者搁置对美国税改的憧憬,重新思考以特朗普经济增长承诺为前提的策略,目前特朗普因其竞选活动和俄罗斯之间可能的共谋,面临排山倒海的抨击声浪市场担忧美国总统特朗普的减税和增加基建开支的政策或难以立即顺利实施,同时也令此前近乎板上钉钉的6月加息预期有所减弱,受此影响美元指数大幅跳水。铝价获得支撑有所反弹。

美国4月营建许可月率下降2.5%,不及预期的0.2%和前值的4.2%。其营建许可总数为122.9万幢,也低于预期的127万幢和前值126万幢。美国4月新屋开工总数也创去年11月来最低,不及预期和前值。美国经济数据表现不佳加上政治忧虑令市场紧张情绪升温。本周伦铝价格走势维持先涨后跌。周均价报1922美元左右,后市主要关注2000美元支撑位。

近期央行流动性供给增多,市场资金面暂且无恙。但往后看,5月末缴税压力将再度加大、6月末将迎来半年末大考、美联储可能再度加息,在银行超储率降至较低水平的情况下,流动性依然存在较大不确定性,资金面出现波动加大的情况可能难以避免,而为维护流动性基本稳定,央行流动性投放压力也在加大。资金流动性的不确定,有色金属走势不明朗。

中国最大的铝产商之一——中国铝业上周表示今年将削减氧化铝产量约100万吨。中国削减铝过剩产能和执行更为严格的环保标准将导致今年下半年的铝市供应趋紧,或将支撑铝价反弹。本周沪铝价格走势维持高位震荡;沪铝当前月1706合约周均结算价报13920元,环比上周结算价上涨约1.5%;周线上涨1.23%,本周主体运行区间价为13800-14000元/吨。

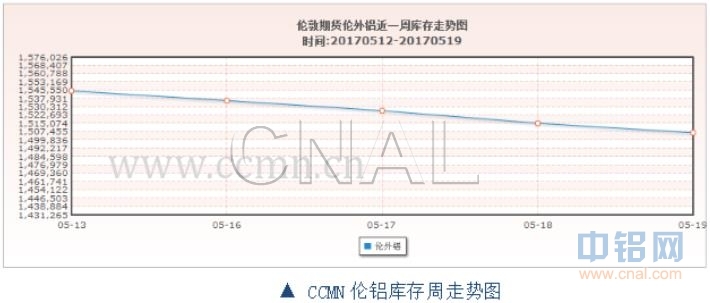

三、铝库存分析

由图中可见,伦铝库存量继续维持下降,最新库存量报1506700公吨,本周共减少库存49450公吨,降幅约为3.2%;上海期交所本周铝总存量为416074吨,较上周增加5669吨,增幅约1.4%。

四、本周宏观资讯

国内方面:中国央行参事、央行调查统计司原司长盛松成最新表示,央行缩表不等于紧缩,扩表也不意味着货币放松;中国央行如果缩表也不是主动的,而且不存在大量缩表的问题,当前中国仍保持稳健中性的货币政策。国际金融报引述他周三在一论坛发表“央行缩表与货币供给”主旨演讲并称,中国央行资产负债表和美国中央银行资产负债表有很大的区别,美国是主动缩表,中国央行如果缩表也不是主动的,而且不存在大量缩表的问题。

国际方面:周四(5月18日)数据显示,美国5月12日当周初请失业金人数已经连续115周低于30万关口,美国至5月6日当周续请失业金人数也跌至1988年11月以来最低;初请失业金数据表明美国就业市场正在收紧,正接近美联储目标之一的充分就业,很有可能推动美联储在6月加息。美国劳工部(DOL)报告显示,截至5月13日当周,初请失业金人数减少4000人,经季节性调整后为23.2万,分析师预估为24万人。数据低于30万反映就业市场状况良好。

五、本周铝市动态

1、金属服务中心协会(metals service center institute)报告表示,2017年4月,美国金属服务中心的铝产品出货量年减0.4%至115,642.5吨;相比2016全年出货量年减4.2%至1,423,990吨。 4月底,美国铝产品库存量年减1%至344,932.1吨,约相当于3个月的供应量,持平于上年同期水平。4 月份,加拿大金属服务中心的铝产品出货量年减4.3%至8,707.2吨;相比2016全年出货量年减10.5%至111,016.8吨。 4月底,加拿大铝产品库存量年减4.2%至28,842.6吨,约相当于3.3个月的供应量,与上年同期相当。

2、伦敦5月17日消息,世界金属统计局(WBMS)官网周三公布报告显示,2017年1-3月全球原铝市场供应短缺35.6万吨,2016年全年短缺112万吨。2017年1-3月全球原铝需求为1505万吨,较2016年同期增加114.8万吨。2017年1-3月全球原铝产量较2016年同期增加99万吨。1-3月中国原铝产量预计为820.1万吨,占全球产量约56%。中国表观需求较2016年同期增加13%。2017年3月,全球原铝产量为491.01万吨,消费量为506.67万吨。

六、铝价后市展望

本周美国经济数据大多表现不佳,加上美国总统特朗普的泄密门事件,令其政治忧虑升温,美元指数受挫大幅下跌,现货铝价受益有所反弹。

当前经济面临下行压力,不少企业面临经营困难。中国采取的一带一路政策开创了新型的贸易形式,为经济发展提供了强大的支撑,亦对扩大金属需求提供支撑。

下周适逢国内端午小长假来临,市场交投或有所增加,下游进入备货阶段,铝价或得支撑;但沪铝库存升至416074吨,创下近四年高位,今年以来飚升超过313%,库存压力大令铝价上涨受阻。预计下周现货铝价稳中有涨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!