其他频道

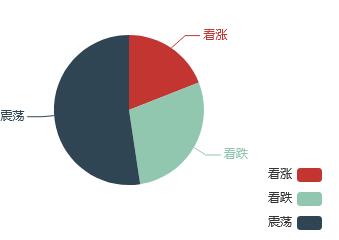

本周国内外铝价大幅下挫与国内基本面恶化是分不开的,不过之后在外盘强劲上涨拉动以及国内重污染天气引发限产猜测影响下,沪铝有所反弹。截至周五,沪铝主力合约1803报收于14765元/吨,周跌幅2.15%。伦铝报收2261美元/吨,周涨幅1.85%。对于下周铝价调查,看震荡的分析师占到了超半数,看跌的分析师占比近三成,而看涨的占比较少仅不到两成。

对于看跌的分析师来说:近期国内铝企减产极少,仅有中铝贵州铝厂产能置换全部关停,涉及产能 18 万吨。而同期,新产能仍在加速投产,供应增加。消费方面,下半年国内铝消费基本呈旺季不旺,而淡季加速的情况,疲弱状态短期难有改善,随着春节临近,消费将季节性大幅萎缩,这意味着基本面恶化。

而在看涨的分析师看来:18 日中国统计局公布 2017 年全年中国宏观经济数据,整体呈现稳中向好格局。GDP 同比增长 6.9%超出原定目标,且经济向高质量发展,经济结构转型升级较快。统计局数据显示,12 月份中国原铝产量 271 万吨,同比下降 1.8%,但较 11 月产量则大幅上升。2017 年全年产量 3227 万吨,同比增 1.6%。12 月铝产量同比继续下行,改革效果显著。在供给侧改革的支持下,高耗能产业受到明显改善。4 季度以来中国经济基本保持稳定,宏观经济格局对有色金属产生产生明显支撑。

临近年关,市场的总体表现受资金所限不温不火,需求的疲弱也限制了很多下游买家接货的打算。从技术指标来看,沪铝的走势明显弱于外盘,上方多路均线形成阻力,MACD指标平缓运行未有太多指引,KDJ指标逼近超卖区间,但有一定的止跌势头,显示技术指标来看沪铝有结束弱势的迹象。

基本面未好转,震荡观点再成主流。若在年前消息面仍未有进一步指引的话,上下空间或将会继续被压缩,铝价或将会延续这种“两难”状态。预知铝市后市如何,请继续关注铝信下周铝价调查,我们不见不散!

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!