其他频道

一、 行情回顾

中长期来看,自从 2011 年跌破 55 周均线后,55 周均线就成为沪铝反弹行情的临界点。沪铝 4 月初涨破前期下行趋势后开启一波快速的上涨行情,突破了 55 周均线。随着 55 周均线从持续下行走向上涨,成为沪铝下方强力支撑。沪铝突破 55 周均线后延续强势,前期沪铝大幅下跌,回落至 55 周均线附近,但此处支撑明显,沪铝长线上行格局未变。

在 18 年初沪铝一度冲击 60 日均线后,1 月铝价整体沿 60 日均线下行。月中沪铝大跌最低至 14500 中期关键支撑后反弹,此后延续震荡。本周特朗普国情咨文发言未提及具体内容,且美国政府停摆令市场失望,本周沪铝冲高回落再度大跌,周中一度跌破 14500 附近关键支撑。14500 是前期成交密集区域,下方存在较强支撑,而上方 60 日均线持续下行,上方面临 60 日均线压力。受到美元持续大跌影响,伦铝走势较强,但沪铝走势仍然较为保守。但目前伦铝上攻动力不足,可能面临较大的调整压力。中期来看,市场观望情绪依然浓厚,沪铝大概率延续14500 附近震荡行情。上方压力 20 日均线 14750,下方支撑前低 14110。

二、影响因素分析

1、供需失衡,铝价存在压力

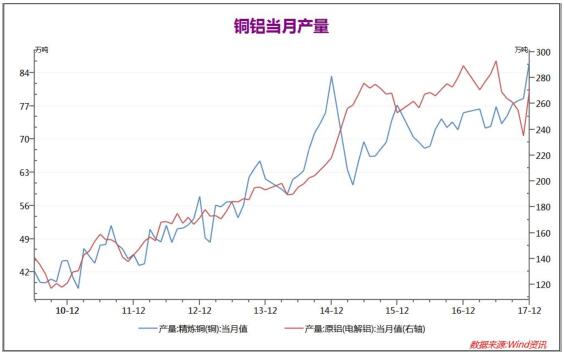

国内铜铝产量近年来持续上行,铝产量在年中创出新高。7 月中国实行了最为严厉的环保行动,有色金属去产能成效明显,7 月铜铝产量大幅下降。12 月全国铜铝产量大幅增加,铝产量对铝价产生一定压力。

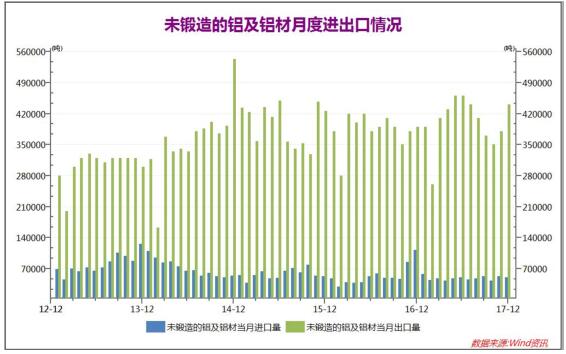

17 年全国铝材进出口出现了明显的波动,6 月之后铝材出口量持续下滑。但11 月和 12 月全国铝材出口明显回暖,12 月铝材出口量大增,对内盘铝价走势存在一定支撑。

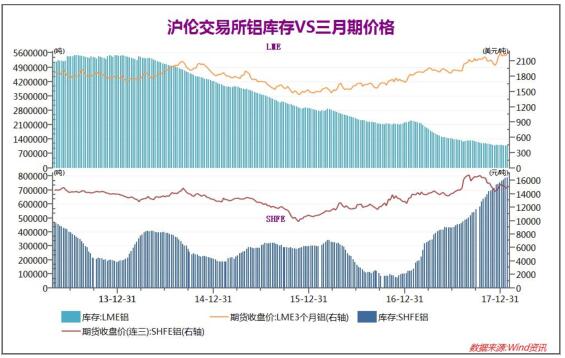

近期期货市场略微恢复信心,但现货市场清淡的情况持续,国内沪铝库存持续创新高。近期伦铝库存基本平稳,而沪铝库存逐周创出新高。进入淡季国内铝消费能力不足,库存对铝价产生一定压力。

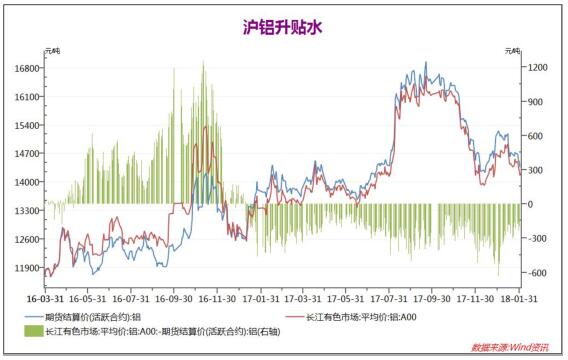

17 年以来,现货铝价一直贴水,7-8 月铝价暴涨后,铝价贴水持续高位,现货铝价贴水最高达到 500 点。而随着铝价下行,现货贴水一度缩小,但市场情绪仍悲观,12 月铝现货贴水再度拉大,进入 18 年后沪铝贴水有所减小,目前现货贴水 150 元左右。

由于环保检查持续趋紧,17 年 8 月开始,氧化铝价格暴涨,并快速突破去年高点,而动力煤价格上涨接近前期高点后小幅回落。近期动力煤高位震荡,氧化铝价格从高位明显回落,电解铝库存的持续高涨也对氧化铝价格产生较大压力,近期铝原材料价格受市场情绪影响而下行。

2、特朗普国情咨文:1.5 万亿基建、贸易与移民政策,但缺乏细节北京时间 1 月 31 日,美国总统唐纳德·特朗普的第一次国情咨文演讲结束,在其演讲期间,总体表达了呼吁两党成员团结一致,肯定了美国税改成功、制造业回流、就业机会激增、企业信心空前等成绩;提出改进基础设施建设、改进医疗养老、改进难民和移民政策、改进能源和恐怖主义管理等想法;激情宣称人民使得美国再次强大,该国将迎来“新的美国时刻”。

对于未来的政策方向,有以下三点相对值得关注:

1) 1.5 万亿基建投资。特朗普总统在演讲中提及要求国会未来通过至少 1.5万亿美元的基建投资法案。但也仅限于此,并没有给出任何其他细节,诸如具体方案、时间表等等。1.5 万亿的规模尽管比去年国会演讲时提到的 1 万亿要大,但目前的关键问题在于大规模减税将预计增加赤字、加大财政压力的背景下,钱究竟从哪里来的问题,具体执行情况仍待观察。

2) 贸易政策。投资者对此也普遍较为关注,担心是否会出现贸易关系紧张的风险,特别是近期特朗普政策绝对对进口太阳能板和洗衣机征收高额关税的决定之后。但此次演讲中,除了强调要“修补当前不好的贸易协定、协商新的协议”之外,同样没有任何其他细节。

3) 移民政策。特朗普总统同时提到有关移民政策改革的法案,预计将在接下来的几周中进行投票。上一次政府短暂关门的主要原因,就是国会两党因为在移民问题上的争议使得没能在最终截至日期前达成新的临时支出法案,进而使得政府“关门”三天。

北京时间 2 月 1 日 03:00,美联储官员在主席耶伦主持下的最后一次会议上,美联储宣布将维持基准利率目标区间在 1.25%-1.5%不变,与市场普遍预期相一致。政策声明发表后,一些机构对此表示符合市场对于 2018 年预计只会加息三次的预期。联邦基金利率期货显示,美联储在 3 月份加息概率升到 94%。

美联储 2018 年首次政策声明指出,劳动力市场继续走强,经济活动一直以稳健步伐上升。就业、居民支出和企业固定资产投资均稳步增长,失业率也保持在低位。委员会将密切关注实际和预期通胀状况与相对应通胀目标的对比情况,联邦基金利率的实际路径将取决于未来数据所展示出的经济前景。

本周国际政治经济格局出现两大重要事项:特朗普上任后首次国情咨文和美联储 1 月议息会议。特朗普国情咨文中强调了执政一年以来的成绩,并展望 2018.其中 1.5 万亿基建计划是市场关注的焦点,可惜的是,特朗普的发言中完全没有给出相关细节情况,同时美国政府当前的财政状况似乎难以支撑基建投资,市场对此相对失望。美联储 1 月议息会议不披露细节,仅表示维持利率不变,且会密切关注当前美国经济情况。但美联储的展望相对强硬,美联储 3 月加息几成定局。在美国基建计划缺乏进一步消息,以及美联储加息概率较大的情况下,铝基本面承受一定压力,短期受到美元急跌和人民币大涨的影响,内盘有色金属明显弱于外盘。

3、国家统计局:制造业 PMI 今年首月与去年持平中国制造业出现回落,但总体仍保持了扩张势头。昨日,国家统计局发布数据显示,今年首月制造业采购经理指数(PMI)为 51.3%,虽环比回落 0.3 个百分点,但与去年同期持平,并且连续 16 个月位于 51.0%以上的景气区间。

数据显示,生产指数和新订单指数为 53.5%和 52.6%,分别比上月回落 0.5个和 0.8 个百分点,但均处于 53.0%左右相对较高的扩张区间。

2 月 1 日公布的 2018 年 1 月财新中国制造业采购经理人指数(PMI),录得51.5,与上月持平,显示企业生产经营活动继续小幅改善。

这一走势与国家统计局制造业 PMI 不同。国家统计局公布的 1 月制造业 PMI为 51.3,低于上月 0.3 个百分点。

受到冬季寒流和春节因素的影响,全国建筑工地多数停工,工厂也出现了大规模的停产。受此影响,1 月制造业 PMI 小幅走低,但制造业 PMI 整体处于扩张区间,春节过后 3 月 PMI 可能出现明显的回升情况。虽然 18 年上半年经济存在一定压力,但整体国内制造业情况基本稳定。

三、 后市展望

受到冬季寒流和春节因素的影响,全国建筑工地多数停工,工厂也出现了大规模的停产。受此影响,1 月制造业 PMI 小幅走低,但制造业 PMI 整体处于扩张区间,春节过后 3 月 PMI 可能出现明显的回升情况。虽然 18 年上半年经济存在一定压力,但整体国内制造业情况基本稳定。

本周国际政治经济格局出现两大重要事项:特朗普上任后首次国情咨文和美联储 1 月议息会议。特朗普国情咨文中强调了执政一年以来的成绩,并展望 2018.其中 1.5 万亿基建计划是市场关注的焦点,可惜的是,特朗普的发言中完全没有给出相关细节情况,同时美国政府当前的财政状况似乎难以支撑基建投资,市场对此相对失望。美联储 1 月议息会议不披露细节,仅表示维持利率不变,且会密切关注当前美国经济情况。但美联储的展望相对强硬,美联储 3 月加息几成定局。在美国基建计划缺乏进一步消息,以及美联储加息概率较大的情况下,铝基本面承受一定压力,短期受到美元急跌和人民币大涨的影响,内盘有色金属明显弱于外盘。

在 18 年初沪铝一度冲击 60 日均线后,1 月铝价整体沿 60 日均线下行。月中沪铝大跌最低至 14500 中期关键支撑后反弹,此后延续震荡。本周特朗普国情咨文发言未提及具体内容,且美国政府停摆令市场失望,本周沪铝冲高回落再度大跌,周中一度跌破 14500 附近关键支撑。14500 是前期成交密集区域,下方存在较强支撑,而上方 60 日均线持续下行,上方面临 60 日均线压力。受到美元持续大跌影响,伦铝走势较强,但沪铝走势仍然较为保守。但目前伦铝上攻动力不足,可能面临较大的调整压力。中期来看,市场观望情绪依然浓厚,沪铝大概率延续14500 附近震荡行情。上方压力 20 日均线 14750,下方支撑前低 14110。

(责任编辑:阿祖)

标签:弘业期货;铝周报

此信息仅供参考,据此入市,风险自担!