其他频道

一、现货铝走势

美国总统特朗普宣布将对中国高达500亿美元的商品征收惩罚性关税。中美贸易摩擦再度升级引发市场需求忧虑,现货铝价承压下跌。

市场预计全年中国原铝消费量为3760万吨,增速6.0%,比上年下降2个百分点,市场总体供应过剩,加上铝材出口面临较大压力,铝价走势疲软。

本周现货铝价格走势维持震荡下跌,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨13708元,周均下跌40元/吨,此前一周长江现货铝每吨均价报13754元,环比下跌46元/吨,环比跌幅约0.33%。

二、期货铝走势

美联储周三加息,并预计2018年至少再加息两次,暗示对美国减税和政府支出将提振经济和通胀的信心不断增强,这会促使其未来更积极地收紧政策。股市惊恐大幅下跌打压金属市场人气,伦铝价格受挫上行乏力。本周伦铝价格走势维持窄幅震荡。周均价报2081美元左右,后市主要关注2000美元支撑位。

铝土矿供应紧俏,国内铝企或推迟复产,铝市供应压力或得缓解;但煤炭等原材料价格当前因库存高而面临价格下行压力,从而带动电解铝生产成本下行,铝价亦承压,上行受阻。

本周沪铝价格走势维持区间波动;沪铝当前月1804合约周均结算价报13835元,环比上周结算价涨幅0.09%;周线下跌1.01%,本周主体运行区间价为13850-13940元/吨。

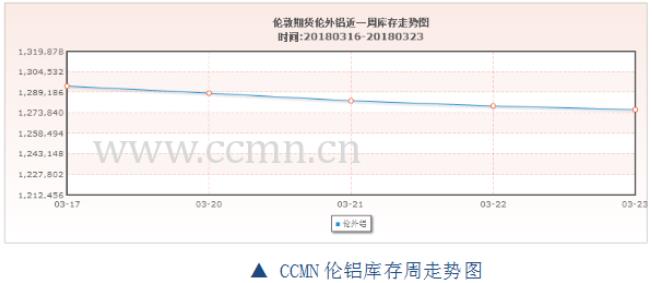

三、铝库存分析

由长江有色库存走势图可见:本周伦铝库存走势维持直线下降,最新库存量报1276375公吨,本周共减少库存29775公吨,跌幅约2.3%;上海期交所本周铝总存量为940318吨,较上周增加6102吨,增幅约0.65%。

四、本周宏观资讯

国内方面:李克强在记者会上表示,我们主动调低赤字率,这是因为去年中国经济稳中向好,财政超收超出了预期,其中中央财政就超收了2500多亿元。

国际方面:美联储货币政策会议决定,加息25个基点,将联邦基金目标利率区间上调至1.50%-1.75%,与市场预期一致。

五、本周铝市动态

1、中国海关总署周五公布的数据显示,中国2月废铝进口为12万吨,今年前2个月进口为31万吨。

2、国际铝业协会周二公布的数据显示,2月全球(不含中国)原铝产量降至200.9万吨,1月修正后为222.1万吨。

六、铝价后市展望

国内需求不佳,外贸出口受限,铝市供应过剩状态未得改善,本周现货铝价维持偏弱震荡。

房地产市场限购政策将继续延续,汽车方面随着购置税优惠政策取消,下游市场缺乏明显拉动性消费,铝价上行受限,预计下周铝价继续下跌,但下跌空间有限。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!