其他频道

【隔夜新闻】

美国:

【OPEC新闻发布会要点总结】

① 将致力于恢复100%的减产执行率。

② OPEC和非OPEC同意100万桶/日的名义增产。

③ OPEC公报未给出实际的产量增加数字,伊拉克预计实际增产量为70万-80万桶/日,伊朗则预计低于70万桶/日。

④ 新协议将于7月1日生效。

美国6月Markit制造业PMI初值 54.6,创七个月新低,预期 56.1,前值 56.4。

美国6月Markit服务业PMI初值 56.5,预期 56.5,前值 56.8。

美国6月Markit综合PMI初值 56,前值 56.6。

欧元区及英国:

欧元区6月制造业PMI初值 55,创18个月新低,预期 55,前值 55.5。

欧元区6月服务业PMI初值 55,创4个月新高,预期 53.8,前值 53.8。

欧元区6月综合PMI初值 54.8,创2个月新高,预期 53.9,前值 54.1。

德国6月制造业PMI初值 55.9,创18个月低位,预期 56.3,前值 56.9。

德国6月服务业PMI初值 53.9,创三个月新高,预期 52.2,前值 52.1。

德国6月综合PMI初值 54.2,创两个月新高,预期 53.4,前值 53.4。

法国6月制造业PMI初值 53.1,降至16个月低点,预期 54,前值 54.4。

法国6月服务业PMI初值 56.4,预期 54.3,前值 54.3。

法国6月综合PMI初值 55.6,预期 54.2,前值 54.2。

法国一季度GDP季环比终值 0.2%,预期 0.2%,初值 0.2%。

法国一季度GDP同比终值 2.2%,预期 2.2%,初值 2.2%。

中国及亚洲:

央行:鼓励5家国有大型商业银行和12家股份制商业银行运用定向降准和从市场上募集的资金,按照市场化定价原则实施“债转股”项目。

【定向降准!中国央行定向降低存款准备金率0.5个百分点,合计释放7000亿流动性】中国人民银行决定,自2018年7月5日起,下调工行、农行、中行、建行、交行五家国有大型商业银行和中信银行、光大银行等十二家股份制商业银行人民币存款准备金率0.5个百分点,可释放资金约5000亿元,用于支持市场化法治化“债转股”项目,同时撬动相同规模的社会资金参与。同时下调邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点,可释放资金约2000亿元,主要用于支持相关银行开拓小微企业市场,发放小微企业贷款,进一步缓解小微企业融资难融资贵问题。金融机构使用降准资金支持“债转股”和小微企业融资的情况将纳入人民银行宏观审慎评估。

【财政部:1-5月,国有企业利润总额12901.3亿元,同比增长20.9%】2018年1-5月,全国国有及国有控股企业经济运行态势良好。偿债能力和盈利能力比上年同期均有所提升,利润增幅高于收入10.7个百分点,钢铁、石油石化、煤炭等重点行业利润大幅增长。

提醒:下午将公布德国6月IFO商业景气指数;晚间将公布美国5月新屋销售,5月芝加哥联储全国活动指数、6月达拉斯联储商业活动指数。

【技术分析】

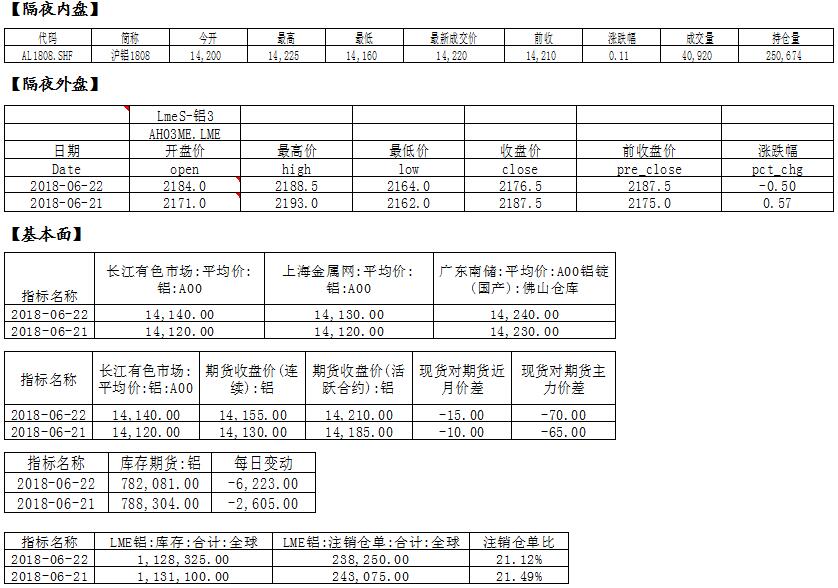

隔夜伦铝底部盘整,上方阻力下移至2255附近,下方支撑下移至2160附近;沪铝主力1808下方支撑下移至14000附近,上方阻力位下移至14300附近。

【观点和操作建议】

目前国内铝近期供需面没有进一步恶化,铝锭库存累库的速率有触顶回落的迹象,显示供需面在边际改善。上周发布的库存数据继续下滑,这对沪铝短期价格应有所支撑。但氧化铝价格仍在下挫,传贸易商抛货,多头信心仍有所不足,不过氧化铝价格或已经在接近底部区间。

操作上,目前需警惕宏观拐点是否已经来临,有色强势亦面临调整。不过,在宏观拐点来临之前,沪铝此波空头情绪可能偏过,情绪上有修复需求。

(责任编辑:简儿)

标签:国泰君安

此信息仅供参考,据此入市,风险自担!