其他频道

【隔夜新闻】

美国:

美联储主席鲍威尔6月27日对国会众议院筹款委员会民主党表示,美联储在加息问题上正变得谨慎起来,重申美联储正追求耐心的加息路径。(彭博)

美国明尼阿波利斯联储主席Kashkari(2020年票委):倾向于美联储达到中性利率时暂停加息。对FOMC加息至中性水平感到安心。美联储若再加息1-2次,可能就会实现中性利率。

美联储Bostic:如果美联储放慢加息步伐,将让我感到安心。正密切留意美债收益率曲线,希望避免出现倒挂现象。企业极其担忧贸易问题。与贸易问题相关的不确定性恐怕会不利于投资。

美国圣路易斯联储主席Bullard(2019年有投票权):生产力需要提速,以便可持续地提高经济增速。市场预计,美联储并不会实现其通胀目标。相比美联储,市场似乎表现得更加鸽派。重申倾向于支持美联储在利率政策上维持现状。

美国一季度实际GDP年化季环比终值 2%,预期 2.2%,初值 2.2%。

美国一季度个人消费支出(PCE)年化季环比终值 0.9%,为2013年二季度以来最低增速,预期 1%,初值 1%。

美国一季度核心个人消费支出(PCE)年化季环比终值 2.3%,初值 2.3%。

美国一季度GDP平减指数年化季环比终值 2.2,预期 1.9,初值 1.9。

美国6月23日当周首次申请失业救济人数 22.7万人,预期 22万人,前值 21.8万人。

美国6月16日当周续请失业救济人数 170.5万人,预期 171.7万人,前值由 172.3万人修正为 172.6万人。

欧元区及英国:

德国6月CPI同比初值 2.1%,预期 2.1%,前值 2.2%。

德国6月CPI环比初值 0.1%,预期 0.1%,前值 0.5%。

德国6月调和CPI同比初值 2.1%,预期 2.1%,前值 2.2%。

德国6月调和CPI环比初值 0.1%,预期 0.2%,前值 0.6%。

欧元区6月消费者信心指数终值 -0.5,预期 -0.5,初值 -0.5。

欧元区6月经济景气指数 112.3,预期 112,前值 112.5。

欧元区6月企业景气指数 1.39,预期 1.4,前值由 1.45修正为 1.44。

欧元区6月工业景气指数 6.9,预期 6.5,前值由 6.8修正为 6.9。

欧元区6月服务业景气指数 14.4,预期 14.1,前值由 14.3修正为 14.4。

德国7月GfK消费者信心指数 10.7,预期 10.6,前值 10.7。

中国及亚洲:

日本5月工业产出环比初值 -0.2%,预期 -1%,前值 0.5%。

日本5月工业产出同比初值 4.2%,预期 3.4%,前值 2.6%。

日本6月东京CPI同比 0.6%,预期 0.4%,前值 0.4%。

日本6月东京CPI(除生鲜食品)同比 0.7%,预期 0.6%,前值 0.5%。

日本6月东京CPI(除生鲜食品及能源)同比 0.4%,预期 0.3%,前值 0.2%。

日本5月零售销售环比初值 -1.7%,预期 -0.8%,前值 1.4%修正为 1.3%。

日本5月零售销售同比 -0.6%,预期 1.4%,前值 1.6%修正为 1.5%。

日本5月大型零售商销售同比 -2%,预期 -1%,前值 -0.8%。

提醒:早间将公布日本5月失业率、工业产出初值;下午将公布法国、德国、欧元区6月CPI初值,英国一季度GDP终值;晚间将公布美国5月个人消费支出、PCE物价指数、6月密歇根大学消费者信心是指数终值。

【技术分析】

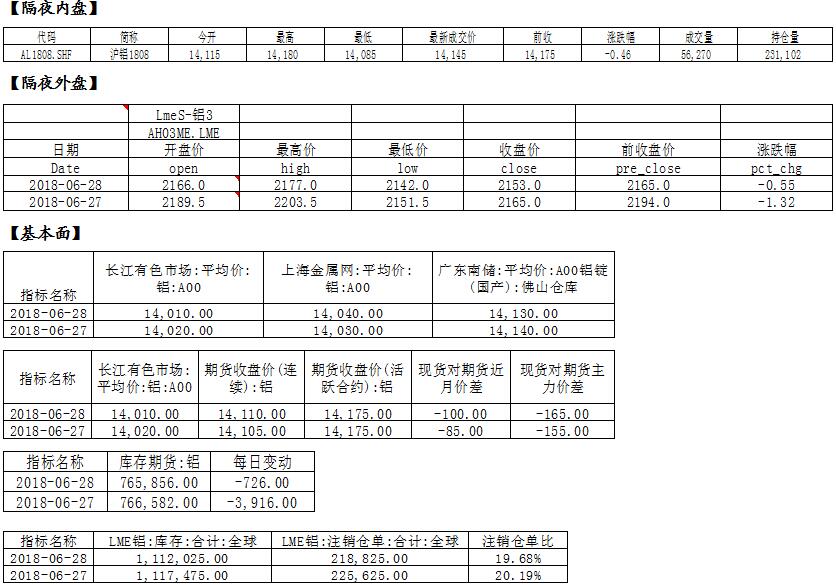

隔夜伦铝继续收跌,上方阻力下移至2200附近,下方支撑下移至2135附近;沪铝主力1808下方支撑下移至13900附近,上方阻力位下移至14300附近。

【观点和操作建议】

目前国内铝近期供需面没有进一步恶化,铝锭库存累库的速率有触顶回落的迹象,显示供需面在边际改善。本周四发布的库存数据继续下滑,氧化铝价格亦有所触底,这对沪铝短期价格应有所支撑;但近日市场风险情绪不佳,金属普跌,铝亦难幸免。

操作上,沪铝技术形态偏差,但短期或接近超卖区域,短线不追空,中期等待宏观向微观传导的拐点来临,中线逢高沽空。

(责任编辑:简儿)

标签:国泰君安

此信息仅供参考,据此入市,风险自担!